Анализ эффективности использования основных фондов

| Показатели | 1998 | 1999 | Изменение |

| 1. Выручка, тыс. руб | 590,5 | 855,5 | +256,0 |

| 2. Среднегодовая стоимость О.Ф. , тыс. руб | 231,1 | 475,6 | +243,5 |

| 3. Фондоотдача основных фондов, руб | 2,544 | 1,798 | -0,746 |

| 4. Фондоемкость продукции, коп | 0,393 | 0,556 | +0,163 |

Из данных табл. 3 видно, что фондоотдача основных фондов за год снизилась на 0,746 рубля, что вызвало увеличение фондоемкости продукции на 0,163 копейки. Снижение фондоотдачи и увеличение фондоемкости продукции свидетельствует о снижении эффективности использования основных фондов и отрицательно характеризует финансовое состояние предприятия. Не эффективное использование основных фондов способствовало растрате капитальных вложений на сумму 139,4 тыс. руб (0,163 * 855,5).

Показатель фондоотдачи тесно связан с производительностью труда и фондовооруженностью труда, которая характеризуется стоимостью основных фондов, приходящихся на одного работника.

отсюда

отсюда

, где

, где

P - производительность труда, руб;

r - численность работников, чел;

Фв - фондовооруженность труда, руб;

Фо - фондоотдача основных фондов, руб.

Таким образом, главным условием роста фондоотдачи является превышение темпов роста производительности труда над темпами роста фондовооруженности труда.

Таблица 4

Факторный анализ фондоотдачи основных фондов

| Показатели | 1998 | 1999 | Отклонение | |

| Абсолютное | Относительное | |||

| 1. Выручка, тыс. руб | 590,5 | 855,5 | +256,0 | 144,8 |

| 2. Среднесписочная численность,чел | 40 | 46 | +6 | 115,0 |

| 3. Производительность труда одного среднесписочного работника, тыс. руб | 14,7 | 18,6 | +3,9 | 126,5 |

| 4. Среднегодовая стоимость О.Ф., тыс. руб | 232,1 | 475,6 | +243,5 | 204,9 |

| 5. Фондовооруженность труда одного средне-списочного работника, тыс. руб | 5,8 | 10,3 | +4,5 | 177,6 |

| 6. Фондоотдача основных фондов, руб | 2,5 | 1,8 | -0,7 | 72,0 |

|

|

|

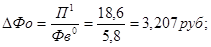

Данные табл. 4 показывают, что снижение фондоотдачи основных фондов на 72 процента произошло в результате снижения темпов роста производительности труда 126,5 процентов перед темпами роста фондовооруженности труда 177,6 процентов. Степень влияния каждого из этих факторов на изменение фондоотдачи основных фондов определяется с помощью факторного анализа. Факторный анализ производится методом цепных подстановок. Для этого произведу следующие расчеты:

Следовательно на снижение фондоотдачи основных фондов на 0,729 руб различные факторы оказали влияние в следующих размерах :

- снижение производительности труда работников снизило фондоотдачу основных фондов на 0,673 руб (3,207-2,534) ;

- рост фондовооруженности труда работников снизил фондоотдачу основных фондов на 1,402 руб (1,805-3,207) ;

|

|

|

- итого : 0,673-1,402 = -0,729 руб.

Оборотные средства

Оборотные средства предприятия состоят из оборотных фондов, обеспечивающих образование запасов материальных ценностей, необходимых для бесперебойного процесса оказания услуг.

К оборотным фондам относятся:

- запасные части (различные детали, используемые для ремонта основных средств),

- запасы продукции и сырья,

- малоценные и быстроизнашивающиеся предметы, которые состоят из трех основных групп: производственные инструменты, спец. одежда и инвентарь.

Для учета оборотных средств на предприятии используется 10 счет "Материалы" и 12 счет "МБП", а также 13 счет для начисления амортизации для малоценных и быстроизнашивающих объектов. Списание МБП в производство осуществляется в зависимости от стоимости объекта, т.е. начисление износа в соответствии с установленной нормой (сметной ставкой).

Дата добавления: 2019-07-15; просмотров: 117; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!