Регламентування діяльності емітентів

Сучасний стан фондового ринку України знаменується завершенням вибору централізованої моделі побудови ринку і переходу до встановлення засад підвищення ефективності його роботи.

Ця модель заснована на:

прийнятті в цілому централізованої концепції регулювання фондового ринку;

побудові дворівневої системи інфраструктури, на першому рівні якої знаходиться Національний депозитарій, на другому - система певних інституцій інфраструктури (реєстраторів, зберігачів), що сприяють найбільш повному відображенню процесів змін форм власності, цивілізованих форм здійснення угод, реалізації інших процедур та завдань;

побудові дворівневої системи регулювання, на першому рівні якої знаходяться державні органи влади, а на другому - саморегулівні організації;

появі та обігу на ринку цінних паперів низки нових інструментів, що притаманні ринкам розвинутих країн.

Однак створено каркас роботи фондового ринку, але не відшліфовані окремі його елементи.

Забезпечення цілісності та ефективності в роботі фондового ринку України як структурного елемента ринкової економіки можлива за таких умов:

подальшого розвитку та удосконалення законодавства у сфері регулювання фондового ринку;

розвитку інститутів, притаманних розвиненому фондовому ринку;

створення інструментів й активізація операцій на ринку державних цінних паперів, які мають формувати сектор безризикових та малоризикових інструментів, засобом наповнення портфелів фідуціарних інституцій (пенсійних фондів, страхових компаній), реалізовувати інші завдання держави;

|

|

|

формування оптимальних засад корпоративного управління, стимулювання розвитку ринку корпоративних цінних паперів;

забезпечення розкриття інформації учасниками ринку та прозорості протоколів торгівлі;

стимулювання роботи саморегулівних організацій;

розвитку інфраструктури фондового ринку.

Основний момент, що може бути виділений в характеристиці цього етапу - фокусування уваги на створення оптимального корпоративного управління як підстави для нормального функціонування фондового ринку, подальший розвиток законодавства у цій сфері, розширення повноважень органів регулювання фондового ринку й одночасно з цим передача частини повноважень саморегулівним організаціям.

Заходи державного регулювання можуть бути оцінені з позиції їх ефективності та інтенсивності. Вважаємо, що оцінка ефективності державного регулювання може бути недостовірною, тому що процес формування фондового ринку ще не закінчився, отже, співставлення результатів незакінченого процесу із витраченими зусиллями не дасть вірні результати. Отже, можна лише говорити про ступінь інтенсивності застосування певних механізмів державного регулювання та зіставляти досягнуті відмітки з тим, що має бути отримано на розвинутих ринках. Нами запропонована таблиця інтенсивності заходів державного регулювання, яка представлена на рис.2.1

|

|

|

Інтенсивність кольорів залежить від розробленості та дієвості заходів та інструментів регулювання ринку цінних паперів на кожному з етапів його формування та розвитку.

Найменш розробленими питаннями застосування механізмів державного регулювання є запровадження інновацій у роботу ринку; втілення принципів корпоративного управління; забезпечення прозорості роботи його учасників, належного рівня звітності та публічності.

| Механізми державного регулювання | І етап | ІІ етап | ІІІ етап | ІУ етап | |||

| 1. Розвиток законодавства у сфері регулювання ринку | |||||||

| 2. Розвиток інститутів, притаманних розвиненому фондовому ринку | |||||||

| 3. Розробка і запровадження принципів корпоративного управління | |||||||

| 4. Забезпечення прозорості роботи ринку | |||||||

| 5. Активізація дії ринку державних цінних паперів

| |||||||

| 6. Стимулювання роботи саморегулівних організацій | |||||||

| 7. Розвиток інфраструктури фондового ринку | |||||||

| 8. Запровадження інновацій у роботу ринку | |||||||

|

| |||||||

| Відсутні дійові механізми | Слабка дія механізмів | Середня дія механізмів | Більш інтенсивна дія | ||||

| Ступінь інтенсивності | |||||||

Рис. 2.1 Ступінь інтенсивності застосування механізмів державного регулювання на етапах розвитку фондового ринку в Україні

На теперішній час характерним є той факт, що кардинально змінюється розстановка сил серед регулюючих фінансових органів. Внесено зміни до Закону “Про державне регулювання ринку цінних паперів України”, за яким суттєво змінюються завдання, права та повноваження ДЦКПФР. За Комісією закріплюється повноваження визначення порядку ведення реєстрів професійних учасників ринку, інститутів спільного інвестування та саморегулівних організацій, аудиторів, аудиторських фірм. Фіксуються звіти про роботу учасників фондового ринку та склад їх портфелів. Змінюється також порядок задоволення запитів з боку Комісії на випадок порушення норм чинного законодавства: на її вимогу посадові особи учасників ринку мають надавати письмові пояснення щодо випадків порушення.

|

|

|

Для повноцінного розвитку ринку цінних паперів важливим є запровадження такого інструменту страхування та спекуляцій, як деривативи. З огляду на це створюється ф’ючерсна біржа, основні операції якої пов’язані передусім з сільськогосподарським оборотом. Проте її робота обмежується досить вузьким колом операцій, що значною мірою належать до форвардних контрактів.

Отже, стосовно законодавчо-інституціональних механізмів регулювання фондового ринку слід зазначити таке. В основному сформовано законодавче поле роботи учасників фондового ринку, що врегульовує питання дефініції понять, ролі учасників фондового ринку та його структури. Водночас, значні відхилення від міжнародної практики демонструє така сфера діяльності, як врегулювання інтересів акціонерів, підвищення прозорості роботи фондового ринку, розвиток інновацій, поширення цінних паперів корпоративного сектору.

Слід також відзначити надмірну орієнтацію державної політики лише на стратегічних інвесторів і на збереження значної державної частки в статутних фондах АТ; надмірну сегментація регулювання фінансового ринку України та створення надлишкової регулятивної інфраструктури; затримку в проведенні масштабної пенсійної реформи, що обмежує зростання реальної капіталізації фінансової системи.

Одним з напрямів роботи державних органів влади є формування ефективно працюючих інституцій фінансової інфраструктури. Найголовніша функція контролю прав власності належить Національному депозитарію, який має функціонувати як єдиний організатор торгівлі західного зразку.

Напрочуд велике значення має робота саморегулівних організацій. Вони активізують свою роль у процесах розробки законодавчої бази, етичних норм і правил торгівлі, дотримання принципів "чесної гри". На кінець 2008 р. в Україні діяло 11 саморегулівних організацій ринку цінних паперів, які об'єднують професійних учасників за видами діяльності, серед яких: 5 бірж, 4 асоціації та 2 торговельно-інформаційні системи.

Членами СРО є 1461 професійних учасників ринку цінних паперів. Однак саморегулівні організації не набули ще в Україні належного значення. Багато у чому це пов’язано з відсутністю механізму державного контролю за самою СРО та відповідальність СРО за невиконання отриманих функцій. Комісією розроблено проект Закону України "Про внесення зміни до Закону України "Про державне регулювання ринку цінних паперів в Україні" щодо визначення саморегулівної організації професійних учасників ринку цінних паперів як учасника ринку цінних паперів, встановлені відповідні вимоги до її діяльності, права та функції організації.

Розглянемо стан розвитку фондового ринку за його складовими. Переважна його частина - близько 90% - представлена неорганізованим ринком. Однак напрям роботи державних органів, як це зафіксовано у численних документах, полягає у збільшенні обсягів торгів та підвищення рівня організованої торгівлі. На цьому ринку мають бути сконцентровані цінні папери стратегічно важливих для держави об’єктів, а також підприємств-монополістів.

Однією з частин фондового ринку виступає ринок державних цінних паперів (рис.2.2). Цей ринок характеризується тим, що він має включати високонадійні фінансові інструменти, які часто деноміновані в національних грошових одиницях. Розвинутим ринкам європейських країн властива активна торгівля урядовими цінними паперами на провідних ринках цінних паперів.

В останні роки намітилася тенденція до зменшення ролі держави на світовому фінансовому ринку. Так, менш, ніж 30% ринку цінних паперів країн "великої сімки" контролюються державою чи підпорядковані державним інтересам. Не національні уряди, а приватний капітал визначає сьогодні ситуацію на ринках.

В Україні цей ринок переважно представлено облігаціями внутрішньої державної позики (ОВДП), а також депозитними сертифікатами НБУ. Цей ринок характеризується занадто великою участю Національного банку України у первинному розміщенні цінних паперів. Фактично, НБУ приймає участь у розміщенні до 70% загального обсягу ОВДП, що фактично означає кредитування уряду з боку цієї структури.

Рис.2.2 Структура торгів на ринку цінних паперів України за інструментами у 2008 р.

Однією з ознак новостворених ринків в аспекті їх роботи з урядовими цінними паперами виступає невисока надійність цих інструментів, тоді як на розвинутих фінансових ринках вони вважаються безризиковими або малоризиковими. Про слабкість цих інструментів свідчить конверсація Міністерством фінансів України ОВДП, емітованих до 26 серпня 2002 р., а також із строком погашення до 27 серпня 2003 р., на цінні папери із строком погашення у 2003-2008 рр. Нерезиденти отримали відповідно конверсійні євробонди із 20% доходності і перенесенням сплати боргу на більш віддалений строк. На провідних західних фондових ринках державні цінні папери виступають певною цементуючою ланкою ринку, сприяють підвищенню його надійності. Отже, на українському фондовому ринку державні цінні папери мають так само відігравати роль високонадійного інструменту, який тримає в своєму інвестиційному портфелі консервативний інвестор, що не тяжіє до ризикових інструментів, фідуціарні інститути, а також інші фінансові інститути як частину портфелю цінних паперів.

Фондовий ринок в системі державного управління відіграє не тільки роль фінансового полігону для обігу цінних паперів. Він та його інструменти включаються у систему заходів, що належать до бюджетної, фіскальної, соціальної та інших видів політики [39].

Одним з інструментів фондового ринку, який було введено в обіг з метою вирішення питань бюджетно-податкової політики, були ПДВ-облігації. Метою емісії цього інструменту є реструктуризація простроченої заборгованості держави із відшкодування ПДВ. Строк їхнього обігу складає 5 років, а загальна сума випуску, згідно з Законом про бюджет на 2008 р. - 1926 млн. грн. Доходність облігацій становить 120% облікової ставки НБУ на момент нарахування доходів. Погашення суми боргу здійснюється щороку протягом 5 років (по 20%), а виплата доходів - щорічно 31 грудня.

Для дієвості зазначеного інструменту важливо застосовувати низку преференцій для їх активного застосування суб’єктами економічних відносин. ПДВ-облігації такі преференції мають: НБУ рефінансує банки під 90% вартості ПДВ-облігацій. Крім того, комерційні банки приймають ці цінні папери в якості застави при отриманні юридичними особами кредитів. Отже, ПДВ-облігації на фондовому ринку виконують кілька функцій, серед яких можна зазначити такі:

ці інструменти підвищують загальний рівень ліквідності ринку, перетворюючи борги в обігові цінні папери;

вони збільшують обсяги кредитів, що надають суб’єктам підприємницької діяльності, розширюючи перелік видів застав;

зазначені цінні папери реструктурують борги держави, відстрочують платежі;

ПДВ-облігації пом’якшують соціальну напруженість у суспільстві, регулюючі відносини між державою та сферою підприємництва, оформлюючи державні борги у вигляді цінних паперів тощо.

Правом роботи з ПДВ-облігаціями наділені 51 банківська установа, що мають ліцензію зберігача цінних паперів. Вони можуть відкривати рахунки у ПДВ-облігаціях, кредитувати юридичні особи під заставу, нараховувати і виплачувати проценти за цими рахунками, здійснювати “репо”-операції тощо.

Безперечно, дієвість нового інструменту залежить від виконання державними органами своїх зобов’язань. Якщо держава буде дотримуватися графіку погашень заборгованостей, залишати процент рефінансування на попередньому рівні (90%), то ПДВ-облігації сформують сегмент високоліквідних надійних державних цінних паперів на фондовому ринку.

Важливою складовою ринку цінних паперів становить ринок боргових зобов'язань місцевих органів влади, зокрема, муніципальні векселі та облігації. В північноамериканських країнах, зокрема, в США, цей ринок займає вельми суттєву частку цінних паперів. Випуском та управлінням муніципальних цінних паперів в США займається більше, ніж 90 тис. різних органів влади - штати, міста, округи, маленькі містечки, шкільні райони і органи управління платними автошляхами. За своїм розміром ринок муніципальних облігацій поступається лише ринку цінних паперів федерального уряду. Для муніципальних цінних паперів існує активно діючий вторинний ринок [].

В України емісію та управління муніципальним боргом здійснили більше 20 різних місцевих та територіальних органів влади. Не всі випуски були розміщені успішно, проте цей ринок було створено. Слід зазначити, що частка цього ринку є досить низькою (менше 0,1%), а вторинного ринку - мізерною.

Для того, щоб створювати фондовий ринок, співставний за розмірами з ринками європейських країн, Україні слід вдатися передусім до становлення та розвитку ринків надійних інструментів і стимулювати емісійну активність місцевих та регіональних органів влади.

Ринок акцій демонструє тенденцію до коливання - після трьох років підйому спостерігається спад емісійної активності (рис.2.3).

Рис.2.3 Динаміка обсягів зареєстрованих ДКЦПФР випусків акцій у 2002-2008 роках (млрд грн).

Це пояснюється багатьма причинами, серед яких велике значення має асиметрія регіонального розподілу емісійної активності. Питома вага п’яти областей, які із повним правом вважаються центрами фінансової активності, - Київської, Дніпропетровської, Харківської, Полтавської та Луганської - становила 79,37% від загального обсягу зареєстрованих випусків акцій.

Ще однією причиною циклічності є той факт, що особливостями ринку цінних паперів України, як і більшості держав з перехідною економікою, є те, що серед емітентів майже відсутні компанії середнього ринку, тому інструменти, що представлені, належать в основному “блакитним фішкам” або великим компаніям. Значні за обсягом випуски акцій впливають на структуру випусків, призводять до суттєвих її коливань.

Так, питома вага зареєстрованих найбільших випусків акцій: (ВАТ "Укртелеком", державного підприємства "Державне територіально-галузеве об'єднання "Південно-Західна залізниця", державного підприємства "Енергоатом", дочірньої компанії "Укртрансгаз" національної акціонерної компанії "Нафтогаз України", відкритого акціонерного товариства акціонерного поштово-пенсійного банку "Аваль", закритого акціонерного товариства з іноземною інвестицією "Запорізький автомобілебудівний завод", закритого акціонерного товариства "Сармат") становила у 2007 році 14,62% від загального обсягу випуску акцій. Отже, розмір ринку значною мірою залежить від активності основних емітентів, яких налічується лише кілька десятків. Водночас, за оцінками експертів, для успішного розвитку такого інвестиційного ринкового механізму, як первинне розміщення акцій, потрібно не менше 100-150 ліквідних пайових цінних паперів, що сьогодні для українського ринку є досяжною величиною.

Новим для українського ринку цінних паперів виступає такий інструмент як заставна. Згідно з Законом України "Про іпотеку", прийнятим 5 червня 2003 р., заставна є борговим цінним папером, яка засвідчує виключне право її власника на виконання його основного зобов'язання. Якщо це зобов'язання не виконується, вступає у дію право іпотекотримача на взискання предмету іпотеки. Законом передбачено, що цей цінний папір має дещо обмежені сфери застосування. Зокрема, заставна може видаватися лише у тому випадку, якщо основне зобов'язання іпотекодавця виступає у грошовій формі. Заставна може мати обіговість: її можна передавати іншій особі, яка має ті самі права, що попередня, вона може бути передана у заставу для забезпечення виконання зобов'язань її власника перед третіми особами. На сьогодні цей сектор ринку представлено досить слабо. Загалом ринок іпотеки є напрочуд концентрованим, а основні його учасники - це банки України.

До 2007 р. спеціального законодавства щодо корпоративних облігацій та інфраструктури, що обслуговувало цей ринок, не існувало.17 липня 2007 р. ДКЦПФР прийняло рішення № 322 “Про затвердження Положення про порядок випуску облігацій підприємств", що впорядкувало відносини емітентів, андеррайтерів та інших учасників ринку.

Цей нормативний акт містить низку нових положень, серед них можна виділити такі, що стосувалися окремих видів облігацій і особливостей їх розміщення [39].

Стосовно першої позиції, виділено “облігації з обмеженим колом обігу" - ті, первинними та наступними власниками яких можуть бути лише особи, список яких визначено перед здійсненням цього випуску. Також зазначено можливість випуску такого виду облігацій, як "облігації з додатковим забезпеченням", тобто ті, які забезпечуються товарно-матеріальними цінностями.

Щодо розміщенням облігацій, то встановлено процедури “закритого продажу" обмеженому колу юридичних осіб, які передусім належать до групи професіоналів ринку. У цьому ж документі передбачено загальні та спеціальні строки реєстрації випуску облігацій та інформації про емісію.

Український ринок корпоративних облігацій представлено чотирма основними групами емітентів цих цінних паперів. Більша частина цього ринку належить емітентам - власникам відомих торгівельних марок (ТМ) на споживчих ринках. Зокрема, першу групу представляють такі відомі фірми, як ТМ "Наша Ряба" (компанія "Дружба народів Нова"), ТМ "Фанні" (компанія "Молочний Дім"), ТМ "Київ-Конті" (компанія "Конті-Інвест"), “Київ-Стар ДСМ".

Іншою групою емітентів облігацій стали банки: "Надра", "Мікрофінансовий банк", "Інтербанк", "Кредитпромбанк", “Трансбанк", ВАБанк, “ПроКредитбанк, “Петрокоммерцбанк".

Третю групу формують державні та квазідержавні компанії, серед яких найбільшою і наймаштабнішою за сумою випуску стала емісія Південно-Західної Залізниці, а також "Укртелеком" і "Енергоатом". Як видно із даних табл.2.5, облігації державних компаній обіцяють незначну доходність, але вони входять у список цінних паперів, що можна застосовувати при отриманні рефінансування від НБУ.

Четверту групу становлять емітенти, на сьогодні маловідомі на українському ринку, але діяльність яких росте та розвивається стрімкими темпами. Частка цієї групи емітентів є незначною.

Ілюстративні дані щодо випуску облігацій за травень 2008 р. містяться у табл.2.5 Вони досить наглядно показують розподіл випусків за першими трьома групами емітентів.

Таблиця 2.5. Емісії облігаційних випусків, що мають ринкову структуру, у березні 2008 р.

| Емітент | Обсяг, млн. грн. | Дата випуску | Дата погашення | Ном. Купонна ставка, % | Кількість виплат за рік | Наявність забезпечення | Дата першої оферти |

| "Дружба народів Нова", А | 25,0 | 14.05 | 02.05.08 | 18,0 | 4 | Так | Ні |

| "Конті-Інвест", А | 15,0 | 19.05 | 15.06.09 | 15,0 | 4 | Так | 17.11.07 |

| Банк "Надра", А | 13,5 | 20,05 | 21.05.08 | 13,5 | 4 | Ні | Ні |

| Мікрофінансовий банк, А | 3,0 | 20.05 | 19.05.09 | 14,0 | 4 | Ні | 19.05.08 |

| "Молочний дім", А | 6,5 | 22.05 | 23.05.08 | 18,0 | 4 | Так | Ні |

| "Молочний дім", В | 3,5 | 22.05 | 22.11 09 | 20,0 | 4 | Так | Ні |

| Інтербанк, А | 7,5 | 23.05 | 23.05.10 | 14,0 | 4 | Ні | 23.08.07 |

| Бориспіль-2, В | 11,0 | 26.05 | 26.11.08 | 15,0 | 4 | Ні | Ні |

| ПЗЗД, А | 500,0 | 26.05 | 26.05.10 | 12.0 | 12 | Так | 21.06.07 |

| Кредитпромбанк, А | 13,5 | 27.05 | 25.05.08 | 15,0 | 4 | Ні | 24.05.08 |

| Кредитпромбанк, В | 13,5 | 27.05 | 25.08.09 | 15,0 | 4 | Ні | 23.02.09 |

Зазначимо, що активна поява випусків облігацій на українському ринку відбулася після впорядкування відносин у сфері їх розміщення та оподаткування (рис.2.4).

Помітна напрочуд велика активність українських емітентів у період 2006-2007 рр. - в середньому з’являлося 3-5 випусків на місяць. Однак такий бурхливий розвиток ринку корпоративних облігацій породжує і багато проблем, які потрібно вирішити. Зокрема, особливістю ринку облігацій, як й інших ринків цінних паперів, є невисокий рівень його ліквідності [38].

Для аналізу ринку корпоративних облігацій в Україні використовується Альфа-індекс цін, який відображає динаміку цін найбільш ліквідних облігацій, зважених за обсягом їх емісії. Однак дійсно ліквідних інструментів на ринку налічується не більше 10-15.

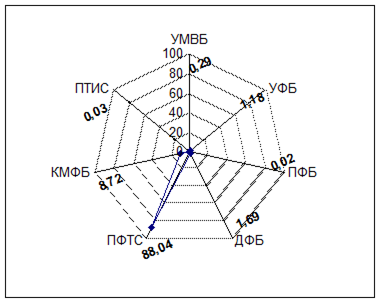

Для створення конкурентних засад на фондовому ринку важливо, щоб діяльність на ньому здійснювало якомога більш широке коло учасників, у тому числі, торговельні площадки - організовані біржі та торговельно-інформаційні системи. На сьогодні помітний явний перекіс активності торговельних площадок у бік Першої фондової торговельної системи, обсяг торгів на якій майже на порядок більший за усі інші торговельні площадки (рис.2.4).

Рис.2.4 Обсяг зареєстрованих випусків облігацій підприємств за період 2000-2007 рр., млн грн.

Характерним є той факт, що поступово формується вторинний ринок цінних паперів.

Рис.2.5 Розподіл кількості договорів, що було укладено за І квартал 2008 р. між організованими торговельними площадками України.

Протягом березня 2008 р. на вторинному біржовому ринку було укладено договорів обсягом у 42,52 рази більше, ніж на первинному біржовому ринку. Більше половини (54,7%) припадає на облігації, третина (29,9%) - на акції.

Водночас мінімальний прийнятний рівень ліквідності вторинного ринку цінних паперів має становити не менше 1-1,5 млрд дол в день Ю. Сизов, що на кілька порядків менше за фактичні дані.

Значні зрушення відбулись у складі учасників фондового ринку та їх активності щодо формування портфелю цінних паперів.

Банки України підвищили рівень інвестування у цінні папери у 2007 р. порівняно з попереднім роком на 48,4%, і станом на 01 січня 2008 р. їх вкладення становили 6533, 6 млн. грн. Найбільшу частку в інвестиційному портфелі банків займають ОВДП та цінні папери, що рефінансуються НБУ - 37,1% від загальної суми вкладень у цінні папери, але ця частка поступово скорочується. Так, на початок 2006 р. вона складала 67.8%, на початку 2007р. - 52,6%, на 01.04.07 - 50,6%, на 01.07.07 - 41.9%, 01.10 07 - 37,6%, 01.01.08 - 37.1%.

Інформаційно-технічне забезпечення роботи фондового ринку полягає у всебічному розвитку системи електронного обігу цінних паперів в Україні, використання сучасних комп’ютерних технологій на організованих ринках та позабіржових системах, охоплення єдиною інформаційно-комп’ютерною мережею всієї території України [39].

Уряд України використав технічну допомогу Товариства французьких бірж, що запропонувало програмне забезпечення для реалізації угод на фондовій біржі. Програма, що застосовується, передбачає продаж цінних паперів під ідентифікаційними кодами.

Розкриття інформації

Як було доведено у попередніх параграфах, стан забезпечення інформаційної прозорості функціонування фондового ринку є одним із найменш врегульованих аспектів.

Поява потреби у прозорій інформації зумовлена недосконалістю процесу обміну інформацією, зростанням ризику неточної або неповної інформації, її асиметрії в умовах постійного нарощування масштабів інформаційних потоків. Інформаційна асиметрія породжує кілька негативних явищ, які можна об’єднати у дві групи: ефекти несприятливого відбору та ефекти моральної шкоди.

Ефекти несприятливого відбору пов’язані з доконтрактовим опортунізмом - відбором потенційних партнерів, які найменш бажані для даного економічного суб’єкту. Цей ефект на фондовому ринку проявляється у виходу на ринок емітентів, які випускають надто ризикові інструменти. Слідством такого відбору є підвищення загального рівня ризиковості та волатильності ринку, що в умовах відсутності асиметрії інформації було б значно меншим.

Ефекти моральної шкоди втілюють постконтрактний опортунізм - можливість отримання додаткової вигоди однією стороною ринкових відносин вже після укладання угоди завдяки тому, що інша сторона не може контролювати дії першої. На українському фондовому ринку цей ефект має місце при позбавленні законних прав міноритарних акціонерів, зокрема, права на першочергове придбання акцій акціонерного товариства.

Обидва ефекти мають негативні наслідки у зниженні ефективності роботи фондового ринку та зменшенні довіри інвесторів. Негативні явища, що викликані цими ефектами, вимагають розробки системи дійових заходів з боку держави, саморегулівних організацій, інвесторів щодо їх подолання. Зазначена система заходів, на нашу думку, має містити такі компоненти інформаційного забезпечення роботи фондового ринку:

нормативно-законодавче визначення порядку забезпечення роботи учасників ринку інформацією, надання звітності;

формування масиву інформації, її змісту і порядку надання при здійсненні емісії та розміщення цінних паперів;

визначення напрямів формування інформаційного поля роботи корпоративного сектора економіки;

стимулювання створення системи індексно-рейтингової оцінки роботи фондового ринку.

Законодавче врегулювання питань інформаційного забезпечення роботи фондового ринку міститься у низці нормативно-правових актів. Положення, що врегульовують питання інформаційної прозорості роботи ринку, покладені в основу розробки Законів України “Про цінні папери та фондову біржу", “Про господарські товариства", рішеннях ДКЦПФР щодо акцій ВАТ, ЗАТ та інших.

Окремими нормативними актами регулюються питання надання звітності при емісії різних видів цінних паперів. Серед таких можна зазначити Рішення Комісії від 27 травня 03 №233 "Про формування єдиного інформаційного масиву даних про емітентів цінних паперів", згідно з яким Агентство з розвитку інфраструктури фондового ринку України (надалі - Агентство) має вирішувати завдання здійснити формування інформаційного середовища, адекватного для сприйняття широкими колами громадськості. Слід підкреслити інтегральний характер рішень щодо створення бази даних, що дозволяє запобігти небажаним регіональним перекосам у забезпеченні інвесторів інформацією.

Основні законодавчо-нормативні акти, які ми проаналізували щодо цінних паперів, стосуються інформаційного забезпечення процедур випуску та управління ним. Зокрема, в рішенні ДЦКПФР № 322 щодо розміщення облігацій, введено два види нової звітності: звіт про результати розміщення облігацій; документ про відміну реєстрації випуску та анулювання свідоцтва про випуск облігацій. Причому, занотовано, що у разі навіть невеликих порушень у регулярній та спеціальній звітності емітенти не допускаються до реєстрації нових випусків.

На кінець 2007 р. Агентством укладено договори на оприлюднення річних звітів емітентів цінних паперів з провідними інформаційними агентствами: ТОВ Інформаційне агентство "Інтерфакс-Україна"; ТОВ "Агенція фондового ринку"; ТОВ "Українська інвестиційна газета"; ТОВ "Агентство корпоративних новин"; ТОВ "ПФТС Нові Технології"; ЗАТ "Українське агентство фінансового розвитку"; ТОВ "Видавничий дім "Ділова Україна"; ЗАТ "Інфінсервіс"; ТОВ ВКФ "Інсервізавто" (м. Дніпропетровськ); ТОВ "Агенція фондового ринку" (м. Черкаси); ТОВ "Український фінансовий сервер".

Ефективність проведеної роботи може бути оцінена з позиції збільшення непрофесійних учасників ринку та підвищення рівня їх активності. Однак слід зазначити, що дотепер доступ широкого загалу до інформаційних видань, вказаних вище, ускладнено. Тому слід було б застосувати інші ресурси, зокрема, ресурси Інтернет, для того, щоб інформація про фондовий ринок була більш доступною. Корисним для України є досвід російської столиці у напряму збільшення інформаційної прозорості ринку. Зокрема, створено Інтернет-сайт “Москва фондова" [www.mosfund.ru], де оприлюднюються дані про фінансовий стан та структуру капіталу підприємств, цінні папери яких мають біржову котировку.

Одне із слабких місць законодавчого й організаційного врегулювання роботи агентів фондового ринку є рівень корпоративного управління, що склався у країні. Причому, питання, що потребують невідкладного рішення, стосуються підвищення рівня інформативності роботи корпорацій.

Передбачено інформаційне оповіщення щодо проведення зборів акціонерів та оголошення передплати на цінні папери. Акціонери мають бути повідомлені про проведення загальних зборів акціонерів через офіційні друковані видання ВРУ, КМУ чи ДКЦПФР і в місцевій пресі за місцезнаходженням емітента. Крім того, не пізніше 10 днів до початку розміщення цінних паперів інформація про них має надійти до офіційних видань фондової біржі. Також, згідно з законом України “Про господарські товариства", акціонери мають отримати повідомлення про додатковий випуск акцій АТ, а також інформацію щодо своїх переважних прав на отримання додатково випущених акцій.

Зазначені права можуть залишатися правами, якщо рівень правової культури у суспільстві низький. Проте спеціалісти відмічають зростаючий рівень правової грамотності акціонерів, їх економічної незалежності від керівництва АТ та великих акціонерів, що має слідством збільшення кількості позовів, що пов’язані з порушенням прав акціонерів у ході додаткових випусків акцій.

Для цілей створення відкритого та прозорого ринку цінних паперів в Україні Державна комісія з цінних паперів і фондового ринку відкрила за допомогою Американського агентства міжнародного розвитку Центр суспільної інформації (надалі Центр), що є єдиною установою такого профілю в країнах колишнього Радянського Союзу. Центр створено із метою забезпечення прозорості українського ринку цінних паперів шляхом формування централізованої системи інформування інвесторів. За своєю структурою та побудовою він є концептуальним аналогом Відділу суспільного інформування Комісії з цінних паперів і фондових бірж США. Його робота націлена на допомогу внутрішнім і зовнішнім інвесторам, усім зацікавленим сторонам одержати необхідну інформацію щодо провідних емітентів України, чиї цінні папери широко купуються і продаються.

Значним здобутком в аспекті підвищення інформативності роботи корпорацій є запровадження IStock - сучасної централізованої системи накопичення і розкриття корпоративної інформації, яка містить бази даних про емітентів, їх акцій та інших цінних паперів, звітність.

Іншою формою роботи було сприяння поширенню цивілізованих форм звітності та ведення бізнесу. У цьому напряму Агентство виступило одним з організаторів Третього Всеукраїнського конкурсу на кращу регулярну інформацію відкритих акціонерних товариств та підприємств-емітентів облігацій "Ваша акція - Ваш капітал", що проводився протягом 2007 року за рішенням Комісії від 02 серпня 02 № 241 з метою підвищення рівня якості підготовки та подання регулярної інформації відкритими акціонерними товариствами та підприємствами-емітентами облігацій та сприяння розкриття інформації про їх фінансово-господарську діяльність для залучення інвестицій, формування позитивного інвестиційного іміджу, запобігання розповсюдження недостовірної інформації, захисту прав інвесторів.

На нашу думку, одним з найактуальніших питань інформаційного забезпечення роботи учасників фондового ринку залишається розробка системи індикаторів.

На теперішній час індикатори українського фондового ринку знаходяться у стадії формування. Серед найвідоміших індексів фондового ринку України слід виділити такі.

Індекс ПФТС - офіційний показник Першої фондової торговельної системи (ПФТС), що розраховується на основі простих акцій підприємств, що пройшли лістинг У ПФТС. Офіційною датою початку розрахунків ПФТС-індексу вважається 1 жовтня 1997 р., коли було встановлено його базове значення - 100. Формулою розрахунку є середня зважена, де важелем виступає сума ринкової капіталізації усіх акцій, що внесено до переліку акцій індексу за певний період. Список акцій, що входить у індекс, переглядається кожний місяць. Стабільне місце в індексі займають такі емітенти, як “Дніпроенерго", “Київенерго”, концерн “Стірол" тощо.

Компанія Сократ запропонувала свій індекс - SOKRAT, в який включаються акції емітентів, що мають історію торгів не менше 1 року. Купівля та продаж таких акцій має відбуватися не рідше 1 раза на тиждень, а список емітентів змінюється не частіше 1 разу на квартал.

Компанією “Альфа-Капітал” розроблено простий КАС-20 (s) і зважений KAC-20 (w) фондові індекси. Розрахунок індексів відбувається на підставі котировок найбільш ліквідних акцій підприємств України по даних торгів ПФТС. Серед емітентів, що представлені в індексі, підприємства металургійного, енергетичного, хімічного, нафтогазодобувного та нафтопереробного комплексів. Аналогічний підхід застосувала компанія “Драгон Капітал" для розробки індексу KPDCI-USD.

Індексами із найбільшою базою вважаються ProU-50 і SB-50, в основу яких покладено дані по торгах акціями 50 компаній. Перший запропоновано компанією “Проспект Інвестментс", другий - Sigma Bleyzer. Цікавим є методика розрахунку SB-50. В якості бази індексу застосовується котировка акцій 50 компаній, за якими зафіксовано максимальний обсяг торгів на вторинному ринку протягом попередніх 12 місяців.

Слід зазначити, що Державна комісія з цінних паперів та фондового ринку запровадила свій індекс - інтегральний індекс ДКЦПФР. Комісією проводиться його розрахунок відповідно до Методики розрахунку інтегрального індексу фондового ринку, затвердженої рішенням Комісії від 20 грудня 2000 р. № 237. Цією Методикою визначено порядок розрахунку інтегрального індексу фондового ринку, інформаційну базу та критерії відбору підприємств. Метою розрахунку є визначення тенденцій щодо макроекономічної ситуації та змін активності інвесторів.

Запровадження методики розрахунку інтегрального індексу фондового ринку передбачає два етапи. На першому етапі ДКЦПФР планувала прийняти та запровадити запропоновану методику, оскільки на даний час вона відображає існуючі можливості отримання та обробки інформації для розрахунку індексу. На другому етапі передбачено визначити та встановити наступні вимоги до підприємств-емітентів, які будуть включені до бази:

обсяг торгів емітентів, акції яких входять до розрахунку індексу, має становити 70-80% від загальної ринкової капіталізації підприємств - емітентів акцій;

обсяг торгів за такими підприємствами має складати 50-60% від торгів за акціями на вторинному ринку за угодами купівлі-продажу;

базове значення індексу дорівнюватиме 100.

Разом з цим планується збільшити кількість підприємств до 100, а також підвищити рівень періодичності розрахунку індексу.

Значення індексу розраховується за даними звітності торговців цінними паперами про їх діяльність. Для розрахунку інтегрального індексу фондового ринку були взяті всі виконані торговцями угоди купівлі-продажу з акціями підприємств на вторинному ринку (табл.2.6)

Таблиця 2.6. Показники за емітентами, що увійшли до розрахунку інтегрального індексу фондового ринку у 2007 р.

| І кв. | ІІ кв. | ІІІ кв. | ІУ кв. | |

| Кількість угод, включених до розрахунку, тис. од. | 38,49 | 33,94 | 37,90 | 61,82 |

| Кількість емітентів, угоди яких включені до розрахунку | 204 | 250 | 222 | 310 |

| Обсяг угод, млрд. грн. | 6,245 | 9,917 | 12,435 | 34,026 |

Зазначимо, що на даному етапі розрахунку інтегрального індексу, значення якого коливаються у межах 1,3-1,98, базові показники, що застосовуються, не є стабільними, а, отже, не можуть слугувати орієнтиром у мінливому середовищі фондового ринку України. На це вказує значні розбіжності у кількості емітентів за кварталами 2007 р., а також значний розмах коливань за кількістю угод, що укладені між учасниками.

Підприємства, вартість акцій яких використовувалась для розрахунку інтегрального індексу фондового ринку, визначались за наступними критеріями:

емісія цінних паперів здійснювалась у порядку та згідно з чинним законодавством України та нормативними актами Державної комісії з цінних паперів та фондового ринку;

цінні папери включені до офіційного котирування хоча б однієї біржі або торговельно-інформаційної системи;

акції мають бути підпорядковані активним процесам купівлі-продажу, що передбачає наявність не менше 10 угод за місяць, причому, угоди купівлі-продажу з акціями цих емітентів здійснювали як мінімум два торговці цінними паперами, які мають відповідний дозвіл на здійснення діяльності з випуску та обігу цінних паперів.

Зазначено, що перелік підприємств для розрахунку національного індексу може змінюватись залежно від впливу кон'юнктури ринку та інших факторів (реорганізація, створення нових підприємств тощо).

Отже, згідно з Методикою розрахунку індексу передбачено використання формули: відношення середньої геометричної ціни акцій підприємств за поточний період до середньої геометричної ціни акцій підприємств в базисний період, а також порядок розрахунку на останній день місяця, й публікація в офіційному виданні Комісії. Проте широкого поширення та оповіщення широкому загалу його значень не відбулось.

З вищезазначеного можна зробити такий висновок. Низка незалежних компаній, більшість з яких - іноземні чи компанії з часткою іноземної власності, розробили систему індикаторів українського ринку, що дозволяє їм оцінювати рух цін на цінні папери, тенденції розвитку ринку, активність емітентів та інвесторів тощо. Як стверджує більшість експертів, наявність таких незалежних агенцій дозволяє отримати об’єктивну оцінку стану фондового ринку. Проте постає питання, якою мірою держава має втручатися у процеси розробки та використання фондових індикаторів.

Для цілей державного регулювання система індикаторів фондового ринку має, на наш погляд, ключове значення. Це обумовлено такими обставинами.

Передусім, індикатори фінансового ринку слугують меті підвищення прозорості його роботи, що є однією з головних умов досягнення високого рівня ефективності функціонування системи фінансів. Особливо це важливо з огляду на загальну “фінансову неграмотність" переважної частини населення, а відтак - через появу напрочуд обережного, можна сказати, байдужого ставлення до його інституцій та інструментів. Через усіляке державне стимулювання появи різних форм оцінок суб’єктів та об’єктів фінансового ринку достовірність та надійність зростатимуть. На наш погляд, таких індикаторів має бути досить багато, причому, з різною базою та цілями розрахунку. Державні органи мають не перешкоджати, а сприяти поширенню агенцій, що ведуть розрахунки тих індексів, що охоплюють якомога більшу кількість емітентів і дають тенденцію загального стану фінансового (фондового) ринку, а також тих компаній, що спеціалізуються на індексах “блакитних фішок". Це різноманіття сприятиме удосконаленню методик розрахунків бази індексів, вибору оптимальних критеріїв добору підприємств у базу тощо.

Однак зазначимо, що іншим завданням державного управління має стати забезпечення інформування зацікавлених юридичних і фізичних осіб наданням найбільш достовірної та повної оцінки роботи фінансового ринку. Це може бути досягнете, на нашу думку, кількома шляхами. Перший шлях полягає у співставленні різних значень рейтингів та індексів, що отримані за різними методиками та різними агенціями. Наявність високого рівня кореляції між наведеними індикаторами свідчитиме про застосування однотипних підходів до розрахунку індикаторів, що, фактично, вкаже на дублювання зусиль компаній, вибір східного списку компаній. Якщо ж розбіжності матимуть значний розрив, то це означатиме, що критерії добору до бази індексу є різні, отже, певна методика може бути більш виваженою та обґрунтованою. Завданням державних органів постає у такому випадку забезпечення публічності інформації, яка надавала можливості широкому загалу проаналізувати ці співставлення.

Інший шлях полягатиме у започаткуванні державної агенції, яка б надавала можливість обраховувати фондовий індекс, до складу якого входили б підприємства різних форм власності та галузевого спрямування. Цей фондовий індекс мав би бути глобальний за призначенням, тобто, містити якомога ширшу базу для обрахування, значний список тих підприємств, які проявляють активність на фондових ринках України. Цим досягалось би охоплення широкого кола підприємств-емітентів, що давало б можливість проаналізувати рух цін на фондовому ринку загалом, визначити макроекономічну ситуацію, вести базу даних змін величини індексу тощо. Це дозволить у майбутньому передбачити ситуації та сценарії, які можуть привести до “обвалу" фондового ринку, виявити негативні тенденції та ситуації, які їм передували.

Державним органам слід повніше застосовувати існуючу інформацію, що надаються компаніями з профілем діяльності у сфері фінансового аналізу, для цілей розробки нормативних актів, що регулюють діяльність фондового ринку України.

Отже, фондові індекси посідають важливе місце в системі індикаторів фінансового ринку. Вони надають кількісну характеристику динаміки змін стану ринку, дозволяють виявити тенденції руху цін на акції та інші цінні папери, є інструментом торгів на біржах, подають сигнали щодо формування портфеля цінних паперів тощо. В системі державного управління фондові індекси слугують меті прийняття адекватних управлінських рішень з регулювання роботи фондового ринку, підвищення рівня прозорості його роботи. Основні проблеми, що постають у процесах запровадження та застосування індексів, пов’язані із забезпеченням ліквідності цінних паперів, розвитком вторинного ринку цінних паперів, збільшення частки “незв’язаних” акцій, що знаходяться у вільному продажу, щоб робити значення фондового індексу більш достовірним. Держава має стимулювати незалежні агенції у напряму розробки різних за видом та призначенням фондових індексів та активно використовувати ці дані. Державним органам доцільно розробити власний фондовий індекс, який би за характером був би глобальним і розраховувався на широкій базі - по акціях значної кількості емітентів різних форм власності, які активно провадять операції на фондовому ринку України.

Щодо іншого індикатора фондового ринку - рейтингу, має бути проведена розгорнута робота стосовно розвитку мережі рейтингових агенцій на двох рівнях - загальнодержавному та регіональному, створена науково обґрунтована система оцінки діяльності суб’єктів ринку, визначені пріоритети у налагодженні цієї роботи.

Зазначимо щодо України, що важливим представляються такі напрями діяльності зі створення розвинутої системи рейтингової оцінки суб’єктів та об’єктів фондового ринку:

розробка концепції рейтингової оцінки та на її базі прийняття відповідних нормативно-законодавчих актів;

визначення основних уповноважених інституцій, що надавали б достовірну оцінку професіоналам, емітентам та інструментам фінансового ринку;

створення національної рейтингової агенції;

визначення ступеню втручання держави у визначення тарифів на послуги рейтингових агенцій;

налагодження співпраці з загальновизнаними агентствами Standard & Poor’s, Moody’s, Fitch.

Певні кроки для цього вже було зроблено. В Україні прийнято Концепцію створення системи рейтингової оцінки регіонів, галузей національної економіки і суб’єктів підприємництва. Згідно з цією Концепцією, з першого кварталу 2009 р. вводиться норма обов’язкового отримання рейтингу учасниками торгів на фондовому ринку та надання рейтингу їх інструментам. Отримання рейтингу є обов’язковим для відкритих акціонерних товариств (частина з яких знаходиться у державній власності), великих підприємств та монополістів, що емітують облігації й іпотечні цінні папери. Рейтингова оцінка проводиться також щодо регіонів та органів місцевого самоврядування шляхом аналізу сукупності показників економічних та політичних факторів, показників використання бюджету, характеристики міжбюджетних відносин та макроекономічної політики.

Зазначимо, що введення обов’язковості процедури отримання рейтингу може викликати деякі ускладнення. Перш за все, йдеться про ступінь достовірності наданої оцінки. За певних умов недосконалого державного регулювання можливі елементи корупції, коли зі більші гроші можна буде отримати більш високий рейтинг. Цьому можна запобігти, якщо методика розробки рейтингової оцінки буде зрозумілою та контрольованою, а доступність отримання інформації про рейтинг - абсолютною.

Іншим наріжним камінням може стати висока плата за отримання рейтингу. За відповідними нормативними документами, плата за рейтингування покладається на державні та місцеві бюджети. Однак на наш погляд, дотримання такого підходу не є ринковим методом. Вважаємо, що плата за рейтинг має бути прерогативою суб’єктів фондового ринку, що зробить більш дієвим механізм відбору найбільш сумлінних учасників фінансових операцій. Відповідно, тарифна політика має визначатися державними регулюючими органами, зокрема, Державною комісією з цінних паперів та фондового ринку та Держкомфінпослуг. Причому, в основу цієї політики має бути покладено чітко виважені нормативи вартісної оцінки складових цієї фінансової послуги, а саме: оцінка фінансово-економічних показників; оцінка нематеріальних активів (Goodwill); оцінка кредитної історії; оцінка менеджменту тощо. Фактично, ціна отримання рейтингу має залежати і від собівартості її виконання, і від ситуації на ринку. Вона не має відлякувати майбутніх емітентів своїм розміром. З іншого боку, якщо плата за отримання рейтингу буде досить значною, це поставить перепони деяким компаніям, фінансовий стан яких є хитким.

Неабияке значення має своєчасність проведення робіт з рейтингування. Якщо рейтингова оцінка затягуватиме процедури підготовки випуску цінних паперів до обігу на фондовому ринку, це свідчитиме, що національна рейтингова система працює недосконало.

Одне з перших незалежних агентств з надання кредитного рейтингу в Україні - Кредит Рейтинг - було створено у 2001 р. Воно присвоює рейтинги економічним агентам: муніципалітетам, компаніям, банкам, страховим компаніям, а також інструментам - облігаціям, синдикованим кредитам. Зазвичай надання рейтингу триває 2 місяці, коштує 10 тис. дол. США, а підтримка рейтингу - додатково 7 тис. Зважаючи на тривалу історію роботи агентства на українському ринку та його репутацію, ДКЦПФР визнала його переможцем у конкурсі з відбору рейтингових агентств, які мають присвоювати національний рейтинг.

Іншим рейтингом, який варто згадати, є рейтинг АКБ “Укрсоцбанк", які застосовують українські банки. З метою отримання достовірної оцінки підприємства, що виходить на фінансовий ринок України, розроблено складну розгорнуту методику оцінки позичальника. Згідно з цією методикою виділено три кола захисту кредиторів: захист доходами; захист активами; захист бізнесом.

Захист зобов’язань доходами вираховується через такі показники: коефіцієнт покриття як співвідношення між чистим доходом і позиковим капіталом; коефіцієнт достатності доходів; покриття процентних витрат; покриття обслуговування боргу; показники достатності прибутку; достатності грошового потоку; показники рентабельності; показники реінвестування та приросту. Процедура визначення ступеню захисту зобов’язань активами включає такі показники: забезпеченості власним капіталом; ліквідності; обіговості. Оцінка захисту зобов’язань бізнесом здійснюється через визначення макроекономічної складової бізнесу, тобто, динаміки економічного розвитку країни; галузеву характеристику, а саме: динаміку розвитку ринку та його складових; характеристику підприємства та його бізнес-моделі. Таким чином визначаються компоненти Z-схеми Альтмана, яка дозволяє отримати якісну характеристику рейтингу - можливість банкрутства підприємства, що досліджується.

Наявність різних рейтингів, що оцінюють кредитоспроможність українських підприємств, забезпечує урізноманітнену, більш об’єктивну оцінку їх роботи.

Рейтинг ПФТС почав розраховуватися з 1997 р. Розрахунок проводиться щомісяця на підставі трьох критеріїв: обсягу, кількості угод, що пройшли через ПФТС, а також кількості котировок, що виставлені торговцями цінних паперів. Інтегрований показник розраховується на підставі цих 3-х значень із ваговим коефіцієнтом 50/40/10. Рейтинг розраховується для 20 позицій.

Доцільно поставити питання і про рівень спеціалізації рейтингових агенцій. Якщо йдеться про учасників обов’язкової системи рейтингування, то доцільно, щоб статус рейтингового агентства був національним чи квазінаціональним. Однак рейтингування не вичерпується лише зазначеними категоріями учасників ринку. Вважаємо, що мають бути агентства, що спеціалізуються на наданні рейтингу емітентам та торговцям облігаціями, агенції, що спеціалізуються на рейтингуванні професійних учасників ринку (реєстраторів, торговців, зберігачів), рейтингові агентства, що спеціалізуються на рейтингуванні фінансово-банківського сектора (комерційних банків, лізингових та факторингових компаній тощо) та інші інституції.

Ключовим питанням є створення національного агентства, що розробляло б різні рейтингові оцінки суб’єктів та об’єктів фондового ринку залежно від цілей та завдань фінансової політики. Питання створення національного рейтингового агентства неодноразово піднімалось українськими урядовцями. Ініціатором ідеї створення державного агентства був Н. Азаров, який вів з цього приводу переговори з віце-президентом міжнародного рейтингового агентства Moody’s. Однак слід зазначити, що створення такої національної інституції доречно за умов, що ці оцінки будуть сприйматися світовим фінансовим ринком та його агентами. В іншому випадку відволікатиме значні кошти і не матиме очікуваного ефекту.

Однією з ключових задач державного регулювання фондового ринку виступає залучення коштів населення. У цьому напряму корисно звернутись до досвіду інших країн, зокрема, колишнього соціалістичного табору.

Федеральна комісія з цінних паперів Російської Федерації, усвідомлюючи важливість залучення коштів населення на фондовий ринок, розробило рейтинги професійних учасників ринку, що зорієнтовані на роботу з фізичними особами.

Рейтинг було створено за трьома основними номінаціями:

найбільші організації за кількістю клієнтів - фізичних осіб, що мають ненульові рахунки по грошових коштах та цінних паперах;

найбільші організації за обсягом операцій купівлі-продажу цінних паперів, власниками яких є фізичні особи;

найбільші організації за вартістю фінансових вкладів фізичних осіб.

Розробка цих рейтингів переслідувало дві мети: забезпечення інформаційної прозорості ринку для учасників-непрофесіоналів та виділення ключових гравців, що визначало політику у цьому сегменті.

Крім того, у березні 1999 р. у м. Москва було прийнято законодавчий акт, згідно з яким доходи населення, отримані в результаті операцій з цінними паперами, звільняються від сплати прибуткового податку в тій частині, що іде у бюджет міста. Цей захід, а також інші засади виваженої політики в галузі розвитку ринку цінних паперів привели до активізації вкладів населення, що мають стійку тенденцію до збільшення.

Дата добавления: 2019-07-15; просмотров: 206; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!