Анализ привлеченных ресурсов филиала № 503 ОАО «АСБ Беларусбанк»

Стратегическим ориентиром деятельности ОАО «АСБ Беларусбанк» является требование Национального банка Республики Беларусь активизировать работу по привлечению свободных денежных средств населения и субъектов хозяйствования в банковские вклады. Поэтому в 2008 г. вся работа ОАО «АСБ Беларусбанк» была направлена на увеличение остатков вкладов на счетах физических и юридических лиц и повышение степени привлекательности вкладов, повышение качества обслуживания частных клиентов и расширение перечня услуг. В результате, сегодня на счетах банка хранится более половины денежных средств населения и субъектов хозяйствования в белорусских рублях и в иностранной валюте, привлеченных всей банковской системой страны.

Кроме того, ситуация на рынке банковских услуг показала, что роль вкладов физических и юридических лиц в ресурсной базе коммерческих банков возрастает и поэтому банкам следует больше внимания уделять данному сектору рынка.

Для наиболее полного отражения данной ситуации проанализируем состав и структуру привлеченных ресурсов филиала № 503 ОАО «АСБ Беларусбанк», используя данные отчетности филиала.

Вкладные операции занимают значительную часть в структуре привлеченных ресурсов, удельный вес которых составил:

- на 01.01.2005 г. – 80,4%;

- на 01.01.2006 г. – 90,4%;

- на 01.01.2007 г. – 74,1%;

- на 01.01.2008 г. – 80,5%

- на 01.01.2009 г. – 96,4%.

Более наглядно это показывает рисунок 2.1.

|

|

|

Рисунок 2.1- Состав привлеченных средств № 503 ОАО «АСБ Беларусбанк»

Как видно из рисунка 2.1 , сумма средств на вкладных счетах ежегодно увеличивается, а вместе с тем увеличивается и их доля в составе привлеченных ресурсов. Но на начало 2007 года удельный вес вкладных операций снизился на 16,3% и составил 74,1%. Такое изменение произошло в связи с началом работы филиала по привлечению денежных средств на облигации, выпущенные банком. Но суммарный объем привлеченных филиалом денежных средств на 01.01.2008 составил 327694,5 млн. рублей и реально вырос относительно начала года на 85,4%. Отсюда следует вывод: отток привлеченных ресурсов, которые составляют фундамент деятельности любого банка, не наблюдался, а это означает, что клиенты доверяют банку.

Теперь рассмотрим состав вкладов по категории клиентов филиала № 503 ОАО «АСБ Беларусбанк».

Таблица 2.3

Состав вкладов филиала № 503 АСБ «Беларусбанк», млн. руб.

| Виды депозитов | 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2008 | 01.01.2009 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Средства юр. лиц | 3720,0 | 7096,2 | 13200,7 | 83823,1 | 377730,7 |

| Средства физ. лиц | 47468,6 | 83811,8 | 114601,1 | 180060,3 | 250639,7 |

| Итого: | 51188,6 | 90908,0 | 127801,8 | 263883,4 | 628370,4 |

Таблица 2.3 показывает, что основным источником пополнения ресурсной базы филиала в 2008 году являлись средства юридических лиц и бюджета, остатки которых занимали 377730,7 млн. рублей или 60,1 % в общем объеме привлеченных средств против 250639,7 млн. рублей или 39,9% средств физических лиц. Это было связано с сокращением свободных денежных средств в обращении из-за ужесточения денежно-кредитной политики и колебаний ставки рефинансирования. Более наглядно это показано на рисунке 2.2.

|

|

|

Рисунок 2.2 - Состав вкладов филиала № 503 АСБ «Беларусбанк», млн. рублей

Значительное увеличение средств юридических лиц было обусловлено ростом в рассматриваемом периоде количества обслуживаемых клиентов, что связано с предоставлением более привлекательных условий обслуживания в филиале № 503 ОАО «АСБ Беларусбанк» по сравнению с банками-конкурентами.

Также необходимо отметить, что в значительной степени рост средств юридических лиц был обусловлен и увеличением остатков на счетах постоянных клиентов филиала, что в свою очередь было вызвано успешным развитием и повышением финансовой устойчивости данных клиентов.

Рассмотрим соотношение вкладов физических лиц по видам валют.

Таблица 2.4 Состав вкладов физических лиц по видам валют филиала № 503 ОАО «АСБ Беларусбанк»

|

|

|

| Даты | Вклады в национальной валюте | Вклады в иностранной валюте | ||

| Сумма, млн. рублей | уд. вес, % | Сумма, млн. рублей | уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 |

| 01.01.2005 | 29062,6 | 61,8 | 17899,3 | 38,2 |

| 01.01.2006 | 58184,2 | 69,6 | 25418,9 | 30,4 |

| 01.01.2007 | 89863,1 | 75,1 | 29719,3 | 24,9 |

| 01.01.2008 | 139376,3 | 77,4 | 40683,9 | 22,6 |

| 01.01.2009 | 180884,7 | 72,2 | 69755,0 | 27,8 |

Из таблицы 2.4 видно, что удельный вес вкладов в иностранной валюте увеличился к концу 2008 года на 5,2% и составил на 01.01.2009г. 69755,0 млн. рублей. Удельный вес вкладов в белорусских рублях наоборот снизился за этот же период с 77,4% до 72,2% по состоянию на 01.01.2009г. Приведенные факты показывают, что объем привлеченных депозитов в иностранной валюте за 2008г. в 2,6 раза превышают объемы привлечения в белорусских рублях. Однако, в целом, удельный вес вкладов в белорусских рублях по состоянию на 01.01.2009 года в общей совокупности составляет 72,2%, что на 44,4% больше, чем у вкладов в иностранной валюте. Это означает, что граждане Беларуси по-прежнему отдают предпочтение хранению сбережений в национальной валюте. А это в свою очередь говорит о доверии населения к белорусскому рублю. На сегодняшний день в условиях мирового финансового кризиса в банковской системе Беларуси не было тотального оттока денежных средств с вкладов. Происходит не столько изъятие денег с вкладов, сколько смена валюты, население переводит рублевые депозиты в валютные. Данная тенденция характерна для всего банковского сектора страны и связана с неустойчивым экономическим развитием республики в отчетный период, увеличением инфляционных ожиданий населения. Сегодня, в условиях нестабильности мировых финансовых рынков, беспокойства населения о судьбе своих сбережений сберегательная активность населения снижена. В такой ситуации больше расходую ранее накопленные сбережения, усиливается тезаврация денежных средств, то есть растет объем так называемых матрацных денег.

|

|

|

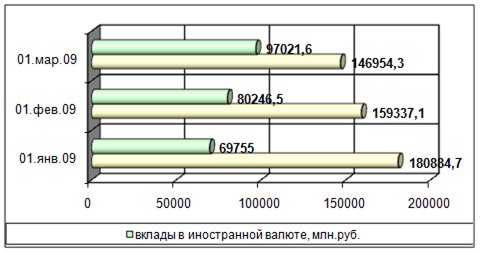

Для наиболее полного отражения данной ситуации проанализируем соотношение вкладов (депозитов) физических лиц по видам валют филиала № 503 ОАО «АСБ Беларусбанк», используя данные отчетности филиала.

Таблица 2.5 Состав вкладов физических лиц по видам валют филиала № 503 ОАО «АСБ Беларусбанк»

| Даты | Вклады в национальной валюте | Вклады в иностранной валюте | ||

| Сумма, млн. рублей | уд. вес, % | Сумма, млн. рублей | уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 |

| 01.01.2009 | 180884,7 | 72,2 | 69755,0 | 27,8 |

| 01.02.2009 | 159337,1 | 66,5 | 80246,5 | 33,5 |

| 01.03.2009 | 146954,3 | 60,2 | 97021,6 | 39,8 |

Из таблицы 2.5 видно, что удельный вес депозитов в иностранной валюте за анализируемый период увеличился и составил на 01.03.2009г. 97021,6 млн. рублей. Удельный вес депозитов в белорусских рублях на оборот снизился с 72,2 % до 60,2%. Более наглядно это можно увидеть на рисунке 2.3.

Рисунок 2.3 - Состав вкладов физических лиц по видам валют

Проанализируем состав и структуру вкладов (депозитов) физических лиц филиала № 503 ОАО «АСБ Беларусбанк» в национальной валюте по срочности.

Таблица 2.6 Состав вкладов физических лиц в национальной валюте по срочности филиала № 503 ОАО «АСБ Беларусбанк»

| Даты | Депозиты до востребования | Срочные депозиты

| ||

| Сумма (млн.руб.) | уд. вес, % | Сумма (млн.руб.) | уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 |

| 01.01.2005 | 6592,6 | 22,7 | 22470,0 | 77,3 |

| 01.01.2006 | 13715,1 | 23,6 | 44469,1 | 76,4 |

| 01.01.2007 | 22128,8 | 24,6 | 67734,3 | 75,4 |

| 01.01.2008 | 27411,6 | 19,8 | 111694,9 | 80,2 |

| 01.01.2009 | 33481,9 | 18,7 | 145266,6 | 81,3 |

Из таблицы 2.6 видно, что удельный вес срочных вкладов увеличился за анализируемый период на 1,1%, и на 01.01.2009 года сумма составила 145266,6 млн. рублей, что на 122796,6 млн. рублей больше, чем на начало 2005 года. Более наглядно это показано на рисунке 2.4.

Рисунок 2.4 – Состав средств физических лиц в национальной валюте

Срочные вклады (депозиты) являются более дорогими ресурсами для банка и с увеличением их доли в общем объеме привлеченных средств увеличиваются процентные расходы банка, что может негативно отразиться на прибыли. В связи с увеличением удельного веса срочных депозитов клиентов в ресурсной базе дополнительные расходы филиала за 2008 год составили порядка 5,9 млрд. рублей. Но с другой стороны увеличение остатков по депозитам дает возможность банку вкладывать больше средств в долгосрочные активные операции, тем самым увеличивать доходы.

По вкладам в иностранной валюте также основную часть занимают срочные депозиты (таблица 2.7).

Таблица 2.7 Состав вкладов физических лиц в иностранной валюте по срочности филиала № 503 ОАО «АСБ Беларусбанк»

| Даты | Депозиты до востребования | Срочные депозиты | ||

| Сумма (млн.руб.) | уд. вес, % | Сумма (млн.руб) | уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 |

| 01.01.2005 | 758,2 | 4,2 | 17141,1 | 95,8 |

| 01.01.2006 | 895,6 | 3,5 | 24523,3 | 96,5 |

| 01.01.2007 | 1369,3 | 4,6 | 28350,0 | 95,4 |

| 01.01.2008 | 1931,1 | 4,7 | 38752,9 | 95,3 |

| 01.01.2009 | 1633,4 | 2,4 | 67010,5 | 97,6 |

За анализируемый период доля срочных депозитов в составе вкладов физических лиц несколько колебалась и на 01.01.2009г. составила 97,6%. Более наглядно это показано на рисунке 2.5.

Рисунок 2.5 – Состав средств физических лиц в иностранной валюте

Данные таблиц (см. таблицу 2.6 и таблицу 2.7) указывают на стабильный рост остатков вкладов, как в белорусских рублях, так и в иностранной валюте. По состоянию на 01.01.2005г. сумма вкладов в национальной валюте составляла 29062,6 млн. рублей, а к 2009 году выросла в 6,2 раза и составила 180884,7 млн. рублей. В иностранной валюте сумма увеличилась с 17899,3 млн. рублей по состоянию на 01.01.2005г. до 69755,0 млн. рублей по состоянию на 01.01.2009г., или в 3,9 раза.

Проанализируем состав и структуру вкладов в иностранной валюте по видам валют филиала № 503 ОАО «АСБ Беларусбанк» (таблица 2.8).

Таблица 2.8 показывает увеличение остатков вкладов по всем видам валют, но в структуре преобладают депозиты в долларах США. На конец отчетного периода сумма составила 15600,8 тыс. долларов США, что в 3 раза больше, чем на 01.01.2005г. На мой взгляд, это связано с происходившим с конца 2008г. значительного укрепления американской валюты по отношению к другим валютам, такие колебания могли иметь негативный эффект для белорусской экономики.

Таблица 2.8 Состав вкладов в разрезе валют филиала № 503 ОАО «АСБ Беларусбанк»

| Вид валюты | 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2008 | 01.01.2009 |

| Сумма, тыс.единиц | Сумма, тыс.единиц | Сумма, тыс.единиц | Сумма, тыс.единиц | Сумма, тыс.единиц | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Доллары США | 5166,0 | 7680,7 | 10304,8 | 11746,2 | 15600,8 |

| ЕВРО | 185,7 | 491,6 | 1025,4 | 1227,9 | 2057,5 |

| Рос.рубли | 81,0 | 200,3 | 342,2 | 4863,1 | 13555,0 |

Из таблицы 2.8 видно также, что за 2008 год резко увеличился остаток по вкладам в российских рублях. На начало 2009г. сумма составила 13555,0 тыс. рублей, что на 8691,9 тыс. рублей больше, чем на 01.01.2008г., или в 2,8 раза. Такое изменение произошло в связи с увеличением банком процентной ставки по срочному вкладу «Российский» до 8,5% годовых.

Более наглядно структуру вкладов физических лиц в иностранной валюте показывает рисунок 2.6.

Проведем анализ по видам вкладов (депозитов) физических лиц, с целью определения, какой из видов вкладов пользуется наибольшей популярностью среди населения.

Как показывает рисунок 2.7 значительную часть в депозитном портфеле занимают вклады «Юбиляр» и «Мобильный». Доля средств на этих счетах составляет 62,4% общего объема вкладов. Это можно объяснить тем, что по этим вкладам установлена достаточно высокая процентная ставка и предложены выгодные условия, такие как: досрочное снятие денег без потери процентов полностью либо частично, либо дополнительный доход, если не было расхода за весь период хранения вклада.

Рисунок 2.6 – Состав вкладов в разрезе валют филиала № 503

Рисунок 2.7-Депозитный портфель по вкладам физических лиц в национальной валюте филиала № 503

Структуру депозитного портфеля по вкладам в иностранной валюте показывает рисунок 2.8.

Из рисунка 2.8 видно, что среди вкладов в иностранной валюте значительная доля приходится на вклад «Универсальный» (38,5%). Предпочтение населением этого вклада обусловлено, прежде всего, высоким процентом – 10% годовых, а также возможностью досрочного снятия до половины суммы первоначального взноса без потери процентов. Из рисунка также видно, что среди краткосрочных вкладов население отдает предпочтение вкладу «Праздничный», на который приходится 25,5%. Это может быть вызвано тем, что на короткий срок (2 месяца), банк предлагает достаточно большой процент по вкладу – 7% годовых. Из этого можно сделать вывод, что население в условиях мирового кризиса предпочитает вкладывать деньги на короткий срок, либо на вклад с возможностью досрочного снятия.

Рисунок 2.8 -Депозитный портфель по вкладам физических лиц в иностранной валюте

Рассмотрим структуру вкладов физических лиц в национальной валюте по срокам.

Таблица 2.9 Структура вкладов в национальной валюте по срокам филиала № 503 ОАО « АСБ Беларусбанк» на 01.01.2009 г.

| Сроки привлечения вкладов | Вклады в национальной валюте | Вклады в иностранной валюте | ||

| Общая сумма, млн. рублей | Удельный вес в общем остатке | Общая сумма, млн. рублей | Удельный вес в общем остатке | |

| 1 | 2 | 3 | 4 | 5 |

| До востребования | 18887,1 | 11,5 | 1217,0 | 1,8 |

| Срочные до 3-х месяцев включительно | 687,0 | 0,5 | 13576,9 | 20,2 |

| Продолжение таблицы 2.9 | ||||

| 1 | 2 | 3 | 4 | 5 |

| Срочные от 3-х до 12 месяцев включительно | 4853,0 | 3,3 | 3394,3 | 5,1 |

| Срочные от 1 года до 1,5 года | 14316,9 | 9,9 | 4154,1 | 6,2 |

| Срочные более 1,5 года | 125409,7 | 86,3 | 45885,2 | 68,5 |

Как видно из таблицы 2.9 население отдает предпочтение вкладам, как в белорусских рублях, так и в иностранной валюте на срок более 1,5 года. По таким вкладам банк предлагает удобные условия для вкладчиков, а также достаточно высокую процентную ставку.

Проведем анализ привлечения временно свободных средств населения на сберегательные сертификаты в филиале № 503 АСБ «Беларусбанк».

По данным рисунка 2.9 можно сделать следующий вывод: с 2005 года население активно размещает временно свободные денежные средства в сберегательные сертификаты. За 2004г. резко увеличилась сумма остатка и к 01.01.2005г. составила 506,8 млн. рублей.

Рисунок 2.9 - Средства населения на сберегательных сертификатах в филиале № 503 ОАО «АСБ Беларусбанк», млн. руб.

Это обусловлено тем, что по вкладам наблюдалось снижение процентных ставок, а процентная ставка по сберегательным сертификатам сохранялась неизменной на срок обращения сертификата – 3 месяца. Но к январю 2006г. сумма остатка снизилась в 2,4 раза, а на протяжении последующего периода значительно колебалась и к 01.01.2009г. сумма средств на сберегательных сертификатах составила всего лишь 29,4 млн. рублей.

На мой взгляд, это связано с предпочтением населением другого инструмента рынка ценных бумаг – облигаций с более высокой доходностью, чем сберегательный сертификат. А также – в случае досрочного предъявления сертификата к оплате владельцу сертификата сумма процентов, причитающихся к выплате, рассчитывается по пониженной ставке, исходя из процентной ставки, предусмотренной по вкладу «до востребования».

Теперь проанализируем состав и структуру депозитов юридических лиц филиала № 503 АСБ «Беларусбанк», поскольку они в 2008 году занимали основное место среди привлеченных ресурсов данного банка.

Состав депозитов организаций и предприятий представлен в следующей таблице.

Таблица 2.10 Состав депозитов организаций и предприятий филиала № 503 ОАО « АСБ Беларусбанк», млн.рублей

| Показатели | 01.01.2008 г. | 01.01.2009 г. | ||

| Сумма, млн. рублей | Удельный вес, % | Сумма, млн. рублей | Удельный вес, % | |

| 1 | 2 | 3 | 4 | 5 |

| Депозиты предприятий и организаций, всего в т.ч.: | 85172,8 | 100 | 380637,8 | 100 |

| 1. До востребования | 19989,7 | 23,5 | 29301,6 | 7,7 |

| 1.1. в национальной валюте | 19261,9 | 22,6 | 28613,0 | 7,5 |

| 1.2. в иностранных валютах | 727,8 | 0,9 | 688,6 | 0,2 |

| 2. Срочные | 65183,1 | 76,5 | 351336,2 | 92,3 |

| 2.1. в национальной валюте | 65178,9 | 76,4 | 351315,4 | 92,2 |

| 2.2. в иностранных валютах (эквивалент) | 4,2 | 0,1 | 20,8 | 0,1 |

Из таблицы 2.10 видно, что в целом за прошедший год сумма средств предприятий и организаций во всех видах вкладов значительно увеличилась и составила на 01.01.12009г. 380637,8 млн. рублей. Однако, следует отметить, что структура вкладов за этот же период претерпела существенные изменения. Так, удельный вес вкладов до востребования в общей сумме депозитов юридических лиц в начале 2008 года составил 23,5%, а к концу года снизился и на 01.01.2009г. составил 7,7%. Удельный же вес срочных вкладов за этот же период наоборот увеличился на 15,8% и составил на 01.01.2009г. 351336,2 млн. рублей. Это изменение в структуре можно объяснить значительным улучшением финансового состояния субъектов хозяйствования.

Из таблицы 2.10 также видно, что за прошедший год сумма средств юридических лиц в национальной валюте увеличилась на 295487,6 млн.рублей и составила на 01.01.2009г. 379928,4 млн. рублей. Сумма же средств на счетах до востребования в иностранной валюте снизилась на 39,2 млн. рублей и в тоже время на срочных счетах в иностранной валюте увеличилась лишь на 16,6 млн. рублей.

Если же взять период за несколько лет (таблица 2.11), то мы увидим, что в течение этого времени происходили значительные изменения в удельном весе вкладов в различных валютах в общей сумме вкладов субъектов хозяйствования.

Таблица 2.11 Состав вкладов юридических лиц по видам валют филиала № 503 ОАО « АСБ Беларусбанк»

| ДАТА | Вклады в белорусских рублях | Вклады в иностранной валюте | ||

| Сумма, млн. рублей | Уд. вес, % | Сумма, млн. рублей | Уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 |

| 01.01.2005 | 3040,2 | 89,0 | 377,8 | 11,0 |

| 01.01.2006 | 5603,9 | 87,7 | 787,6 | 12,3 |

| 01.01.2007 | 10636,0 | 95,4 | 509,8 | 4,6 |

| 01.01.2008 | 84440,8 | 99,1 | 732,0 | 0,9 |

| 01.01.2009 | 379928,4 | 99,8 | 695,1 | 0,2 |

Таблица 2.11 показывает, что по вкладам юридических лиц остатки в белорусских рублях значительно выше, чем в валюте, и если на 01.01.2005г. в национальной валюте вклады составляли 89,0%, то на 01.01.2009г. их доля увеличилась на 10,8% и составила 99,8% или 379928,4 млн. рублей. Отсюда можно сделать вывод, что юридические лица предпочитают вклады в национальной валюте. Причиной увеличения средств в национальной валюте являлось повышение доверия к белорусскому рублю и банковской системе в целом, а также проводимая банком политика.

Определенный интерес имеет анализ состава депозитов до востребования юридических лиц в разрезе видов контрагентов.

Таблица 2.12 Состав остатков на расчетных и текущих счетах юридических лиц в разрезе видов контрагентов, млн. руб. филиала № 503 ОАО «АСБ Беларусбанк»

| ПОКАЗАТЕЛИ | 01.01.2008 | 01.01.2009 | ||

| Сумма, млн. руб. | Удельный вес | Сумма, млн. руб. | Удельный вес | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Депозиты бюджета и бюджет-ных организаций бюджетных организацийбюджетных организаций | 1349,6 | 1,6 | 2907,1 | 0,8 |

| 1.1. в национальной валюте | 1326,3 | 1,5 | 2889,5 | 0,7 |

| 1.2. в иностранных валютах (эквивалент) | 23,3 | 0,1 | 17,6 | 0,1 |

| 2. Средства юридических лиц | 82473,5 | 98,4 | 374823,5 | 99,2 |

| 2.1. в национальной валюте | 81788,2 | 97,6 | 374149,5 | 99,1 |

| 2.2. в иностранных валютах (эквивалент) | 685,4 | 0,8 | 674,0 | 0,1 |

Из данных таблицы2.12видно, что наибольший удельный вес в структуре депозитов до востребования занимают средства юридических лиц. Их доля оставляла от 98,4 % в 2008году до 99,2 % в 2009году. Основная часть этих средств размещалась в национальной валюте. Доля средств, размещенных в национальной валюте, колебалась от 97,6% до 99,1%. Второе место в структуре депозитов до востребования занимали средства бюджета и бюджетных организаций, которые на 01.01.2009г. составляли 2907,1 млн. рублей. Однако следует отметить, что их доля за 2008 год в общей сумме депозитов субъектов хозяйствования снизилась и по состоянию на 01.01.2009 составила 0,8%.

Можно сделать вывод, что филиалом № 503 ОАО «АСБ Беларусбанк» активно проводилась денежно-кредитная политика Республики Беларусь по увеличению ресурсной базы, с целью увеличения которой филиал предлагал своим клиентам, а также клиентам банков-конкурентов очень привлекательные условия размещения временно свободных средств юридических лиц в срочные депозиты.

Со 02 января 2009 года Национальный Банк Республики Беларусь перешел к использованию механизма привязки курса белорусского рубля к корзине иностранных валют, и была объявлена девальвация белорусского рубля. В условиях всемирного кризиса Беларуси не остается ничего другого, как принимать своевременные, хоть и непопулярные, меры, которые бы максимально стимулировали развитие нашей экономики.

Объявив девальвацию (20%), Национальный Банк одновременно повысил до 14 % ставку рефинансирования. Это сделано для того, чтобы увеличить привлекательность сбережений в белорусских рублях и тем самым обеспечить ресурсную базу отечественных банков.

Рассмотрим структуру привлеченных ресурсов филиала № 503 ОАО «АСБ Беларусбанк» по состоянию на 01.03.2009г.

Таблица 2.13 Структура привлеченных ресурсов филиала № 503 ОАО « АСБ Беларусбанк», млн. руб. на 01.03.2009г.

|

| 01.01.2009г. | 01.03.2009г. | Изменение (+,-) | |||

| Сумма (млн. руб.) | Уд. вес, % | Сумма (млн.руб.) | Уд. вес, % | Сумма (млн.руб.) | Темп прироста % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Средства физических лиц | 250639,7 | 39,7 | 243975,9 | 38,3 | -6663,8 | -2,6 |

| Средства юридических лиц | 380623,5 | 60,3 | 391735,2 | 61,7 | +11111,7 | 3,0 |

| Итого: | 631263,2 | 100 | 635711,1 | 100 | +4447,9 | 0,7 |

Как видно из таблицы 2.13 проведенный анализ вкладных операций филиала № 503 ОАО «АСБ Беларусбанк» показал, что банк проводит активную работу для привлечения денежных средств во вклады. Но при этом установлено, что за анализируемый период 2009г. произошел отток денежных средств физических лиц с вкладов. В целом ресурсная база за счет средств юридических лиц увеличилась на 44447,9 млн. рублей, темп прироста + 0,7%.

Проведенная работа филиалом № 503 ОАО «АСБ Беларусбанк» по привлечению клиентов в значительной мере способствовала увеличению ресурсной базы банка и укреплению его позиций. Положительный уровень реальных процентных ставок по депозитам поддерживает заинтересованность юридических и физических лиц в хранении свободных денежных средств в ОАО «АСБ Беларусбанк».

Что касается сохранности банковских вкладов, государство сегодня может это гарантировать. В ноябре 2008 года принят Декрет Президента Республики Беларусь № 22, который гарантирует стопроцентную сохранность вкладов во всех белорусских банках в валюте вклада с процентами.

Из всего выше сказанного можно сделать следующий вывод, что для сохранения и укрепления своих позиций на рынке банковских услуг банку необходимо внедрять новые инструменты привлечения сбережений юридических и физических лиц, совершенствовать действующие виды услуг, проводить взвешенную депозитную политику в сочетании с грамотной процентной политикой в области привлеченных ресурсов. Депозитная политика банка в области привлечения ресурсов является одним из показателей надежности и стабильности ресурсной базы банка. Эта политика должна соответствовать двум критериям:

1) уровень процентной ставки по депозитам должен быть в достаточной степени привлекательным для существующих и потенциальных клиентов;

2) уровень процентной ставки не должен резко повышать нижнюю границу процентной маржи между активными и пассивными операциями.

Проведение научной обоснованной депозитной политики предполагает не только совершенствование действующей системы вкладов, но и создание специальной системы экономических стимулов, которые должны:

1) побуждать предприятие, организации и население хранить свои текущие денежные доходы и накопления на тех или иных депозитных счетах;

2) заинтересовывать банки в развитии различных видов вкладов, внедрении новых, более прогрессивных форм депозитных счетов.

Дата добавления: 2019-07-15; просмотров: 318; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!