Внутренний анализ состояния активов

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Основные средства, если только они не приобретаются с целью дальнейшей перепродажи, в большинстве случаев не могут быть источниками погашения текущей задолженности предприятия в силу, во-первых, своей особой функциональной роли в процессе производства, и, во-вторых, весьма затруднительных условий их срочной реализации.

Для предварительной оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отражаемая во II и III разделах актива баланса, характеризует величину текущих активов в начале и конце отчетного года. Сведения о краткосрочных обязательствах предприятия содержатся в III разделе пассива баланса.

Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые для погашения внешней задолженности.

В то же время в составе краткосрочных пассивов могут быть выделены обязательства различной степени срочности. Поэтому одним из способов оценки ликвидности на стадии предварительного анализа является сопоставление определенных элементов актива и пассива меду собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы - по степени ликвидности (реализуемости). Так, наиболее срочные обязательства предприятия (срок оплаты которых наступает в текущем месяце) сопоставляются с величиной активов, обладающих максимальной ликвидностью (денежные средства, легкореализуемые ценные бумаги). При этом часть срочных обязательств, остающихся непокрытыми, должна уравновешиваться менее ликвидными активами - дебиторской задолженностью предприятий с устойчивым финансовым положением, легкореализуемыми запасами товарно-материальных ценностей и др.

|

|

|

Прочие краткосрочные обязательства соотносятся с такими активами, как дебиторы, готовая продукция, производственные запасы и др.

Баланс организации считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

|

|

|

Если неравенства начинают выполняться со второго, то в этом случае баланс ликвиден в текущем плане.

Если неравенства начинают выполняться, начиная с третьего, то имеется перспективная ликвидность.

Первые три неравенства означают, необходимость соблюдения правила ликвидности – превышения активов над обязательствами.

Ранжирование активов по степени убывания ликвидности и пассивов по степени возрастания срочности их оплаты представлены в таблице 3 и 4.

Таблица 3

| Ранжирование активов и пассивов по данным ФГУП "ОМО им. П.И. Баранова" за 2006 год | ||||||

| Услов. обознач. | Ранжирование активов и пассивов баланса | Абсолютная величина, тыс. руб. | Изменение (+,-), тыс. руб. | |||

| На начало года | На конец года | |||||

| А 1 | Наиболее ликвидные активы | 7113 | 42137 | 35024 | ||

| денежные средства (260) | 5392 | 41605 | 36213 | |||

| краткосрочные финансовые вложения (250) | 1721 | 532 | -1189 | |||

| А 2 | Быстрореализуемые активы | 113381 | 258824 | 145443 | ||

| дебиторская задолженность до 12 месяцев (240) | 113381 | 258824 | 145443 | |||

| прочие оборотные активы (270) | 0

| 0 | 0 | |||

| А 3 | Медленно реализуемые активы (стр.210-216+140-стр.510 ф.5) | 1055138 | 966423 | -88715 | ||

| запасы (210), | 1060551 | 966677 | -93874 | |||

| за минусом расходов будущих периодов (216) | 5835 | 481 | -5354 | |||

| долгосрочные финансовые вложения (140) | 26409 | 227 | -26182 | |||

| за минусом вкладов в уставные капиталы других организаций (стр.510 ф.5) | 25987 | 0 | -25987 | |||

| А 4

| Труднореализуемые активы (стр190-140+510ф5+230) | 1103418 | 1035932 | -67486 | ||

| внеоборотные активы (190) | 1103839 | 1036159 | -67680 | |||

| за минусом долгосрочных финансовых вложений (140) | 26409 | 227 | -26182 | |||

| вклады в уставные капиталы других организаций (стр.510 ф.5) | 25988 | 0 | -25988 | |||

| дебиторская задолженность более 12 месяцев (230) | 0 | 0 | 0 | |||

| Баланс | 2279050 | 2303316 |

| |||

|

| ПАССИВЫ |

|

| 0 | ||

| П 1 | Наиболее срочные обязательства (стр.620) | 661669 | 1064115 | 402446 | ||

| кредиторская задолженность (620) |

|

| 0 | |||

| П 2 | Другие краткосрочные обязательства (стр.610+660) | 474626 | 389800 | -84826 | ||

| краткосрочные займы и кредиты (610) | 474626 | 389800 | -84826 | |||

| прочие краткосрочные обязательства (660) | 0 | 0 | 0 | |||

| П 3 | Долгосрочные обязательства (стр.590) | 11773 | 197327 | 185554 | ||

| П 4 | Собственный капитал (стр.490+640+650+630-216-220) | 1130982 | 652074 | -478908 | ||

| собственный капитал с учетом убытков (490) | 1173019 | 666411 | -506608

| |||

| за минусом расходов будущих периодов (216) | 5835 | 481 | -5354 | |||

| и НДС по приобретенным ценностям (220) | 36202 | 13856 | -22346 | |||

|

| Баланс | 2279050 | 2303316 |

| ||

Таблица 4

| Анализ ликвидности баланса ФГУП "ОМО им. П.И. Баранова" за 2006 год | |||||||||||

| Актив | Сумма, тыс. руб. | % к итогу | Пассив | Сумма, тыс. руб. | % к итогу | Платежные излишки(+) или недостатки (-) | |||||

| на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | ||

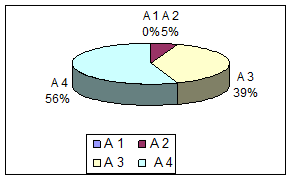

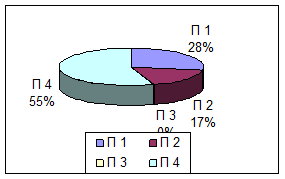

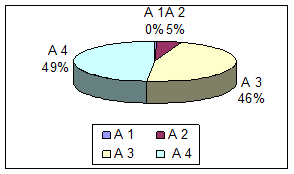

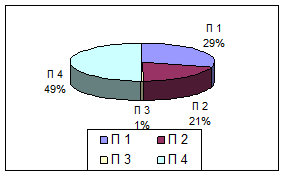

| А 1 | 7 113 | 42 137 | 0,31 | 1,83 | П 1 | 661 669 | 1 064 115 | 29,03 | 46,20 | 654 556 | 1 021978 |

| А 2 | 113 381 | 258 824 | 4,97 | 11,24 | П 2 | 474 626 | 389 800 | 20,83 | 16,92 | 361 245 | 130 976 |

| А 3 | 1 055 138 | 966 423 | 46,30 | 41,96 | П 3 | 11 773 | 197 327 | 0,52 | 8,57 | -1 043 365 | -769 096 |

| А 4 | 1 103 418 | 1 035 932 | 48,42 | 44,98 | П 4 | 1 130 982 | 652 074 | 49,63 | 28,31 | 27 564 | -383 858 |

| Баланс | 2 279 050 | 2 303 316 | 100 | 100 |

| 2 279 050 | 2 303 316 | 100 | 100 | 0,00 | 0,00 |

В результате сопоставления активов и обязательств по балансу на начало года выявляется не соответствие значений первых двух абсолютных финансовых показателей ликвидности рекомендуемым значениям:

А 1 – П 1 = - 654 556 тыс. руб., А 2 - П 2 = -361 245 тыс. руб.

Это свидетельствует о недостаточности наиболее ликвидных активов (в данном случае денежных средств) для оплаты срочной кредиторской задолженности и о недостаточности быстрореализуемых активов для покрытия краткосрочных обязательств.

Третий показатель определяет возможность поступления платежей в отдаленном будущем:

А 3 - П 3 = 1 043 365 тыс. руб. П 4 - А 4 =27 564 тыс. руб.

У третьего и четвертого неравенства на начало периода результат положительный, что необходимо для соблюдения минимального условия финансовой устойчивости организации.

В течение отчетного года финансовое положение организации ухудшилось. Первые два показателя ликвидности остались отрицательными. Третий показатель имеет положительный результат.

А 3 - П 3 = 769 096 тыс. руб.

Четвертое неравенство имеет отрицательное значение, значит предприятие не имеет в достаточном количестве средств для обеспечения потребности в оборотных активах:

П 4 - А 4 = - 383 858 тыс. руб.

Это свидетельствует о финансовой неустойчивости организации.

Изменилась и структура групп активов (приложение 16). Так доля наиболее ликвидных активов (А 1) увеличилась на 1,52% (1,83-0,31), но при этом увеличилась доля срочной кредиторской задолженности (П 1) на 17,2%, что увеличило платежный недостаток на 367 422 тыс. руб. (1021978-654556).

Увеличилась доля быстрореализуемых активов (А 2) на 6,27%, при этом снизилась доля краткосрочных обязательств на 3,91%, что способствовало снижению недостатка платежей на 230 269 тыс. руб. (130 976-361 245).

Снизилась доля быстрореализуемых активов (А 2) на 4,34%, при этом увеличилась доля краткосрочных обязательств на 8,05%, что способствовало сокращению платежного излишка на 274 269 тыс. руб. (769 096 – 1 043 365).

Снизилась доля собственного капитала (П4) на 21,32%,при этом незначительно уменьшилась доля труднореализуемых активов (А4) на 3,44%, что привело к платежному недостатку. Таким образом, у предприятия недостаточно собственных средств на покрытие труднореализуемых активов.

Эти изменения свидетельствуют о снижении текущей ликвидности предприятия и его платежеспособности на конец отчетного периода.

Данные приведенные в приложении 16 показывают, что среди оборотных активов преобладает группа А 4 – труднореализуемые активы, которые к концу года составляют 44,98% в общей стоимости оборотных активов, что оценивается негативно.

Сформировавшаяся на предприятии структура размещения средств ставит под угрозу дальнейшую стабильность деятельности предприятия. Так, большая часть средств вложена в наименее ликвидные активы (недвижимое имущество).

Изменение структуры активов и пассивов баланса ФГУП «ОМО им. П.И. Баранова» за отчетный год представлено на рис. 7.

Активы на начало года Пассивы на начало года

Активы на конец года Пассивы на конец года

Активы на конец года Пассивы на конец года

Рис. 7 Изменение структуры активов и пассивов баланса ФГУП «ОМО им. П.И. Баранова» за отчетный год

На основании данных проведенного анализа баланс ФГУП «ОМО им. П.И. Баранова» является неликвидным. Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. В начале анализируемого периода соотношение составляло 0,011 к 1 (7113:661669), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1.

Необходимо отметить, что к концу отчетного периода произошло увеличение наиболее ликвидных и быстрореализуемых активов на фоне уменьшения медленно реализуемых и труднореализуемых активов.

Руководству предприятия и его главному бухгалтеру надлежит принять срочные меры по стабилизации финансового положения предприятия. Такими мерами должны стать:

- совершенствование организации расчетов с покупателями (следует иметь в виду, что в условиях инфляции, как правило, выгоднее продавать продукцию быстрее и дешевле, чем ожидать выгодных условий ее реализации);

- проведение инвентаризации состояния имущества с целью выявления активов “низкого” качества (изношенного оборудования, залежалых запасов материалов; сомнительной дебиторской задолженности) и списание их с баланса в установленном порядке и др.

Вышеприведенный анализ ликвидности баланса является приближенным. Более детальным является расчет относительных показателей. Относительными показателями являются финансовые коэффициенты платежеспособности, расчет и оценка которых позволяет определить уровень платежеспособности организации.

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель платежеспособности.

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе их отчетности.

Исходя из данных баланса в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 5.

Таблица 5

Коэффициенты, характеризующие платежеспособность ФГУП «ОМО им. П.И. Баранова» за 2006 год

| Коэффициенты платежеспособности | Нормальное ограничение | На начало периода | На конец периода | Отклонение, (+;-) |

| 1.Общая платежеспособность L1 | L1 > 1 | 0,4214 | 0,3501 | -0,0714 |

| 2.Коэффициент абсолютной ликвидности L2 | L2 > 0,1–0,7 | 0,0063 | 0,0290 | 0,0227 |

| 3.Коэффициент “критической оценки” L3 | L3 = 0,7– 1 | 0,1060 | 0,2070 | 0,1010 |

| 4.Коэффициент текущей ликвидности L4 | L4 = 2,0- 3,0 | 1,0346 | 0,8717 | -0,1629 |

| 5.Коэффициент маневренности функционирующего капитала L5 | Уменьшение в динамике | 26,8230 | -5,1810 | -32,0041 |

| 6.Доля оборотных средств в активах L6 | L6 > 0,5 | 0,5158 | 0,5502 | 0,0344 |

| 7. Коэффициент обеспеченности собственными средствами L7 | L7 > 0,1 | 0,0234 | -0,3029 | -0,3263 |

Различные показатели ликвидности не только характеризуют устойчивость финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту “критической оценки”. Покупатели и держатели акций организации в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности.

Динамика коэффициентов L1, L2, L3 ФГУП «ОМО им. П.И.Баранова» отрицательная. Коэффициент общей платежеспособности на конец отчетного периода равен 0,4. Нормальным считается, когда он выше 1. Этот показатель характеризует неспособность предприятия своевременно и полностью рассчитываться по своим обязательствам. В динамике наблюдается снижение коэффициента общей платежеспособности, что является негативным фактором.

К причинам возникновения неплатежеспособности можно отнести:

- снижение объема продаж продукции и услуг вследствие сокращения потребительского спроса, необеспеченности материальными ресурсами, невыполнение договоров на поставку продукции и др.;

- рост себестоимости, невыполнение плана прибыли, следовательно, недостаток источников самофинансирования;

- неоправданно большое наличие запасов, увеличение затрат в незавершенном производстве и отвлечение значительных денежных ресурсов для их формирования, т. е. нерациональная структура оборотных средств, недостаток собственных оборотных средств;

- несвоевременная оплата покупателями и заказчиками выполненных работ и услуг;

-отвлечение денежных ресурсов в неоправданную дебиторскую задолженность;

- высокий уровень налогообложения, штрафных санкций за несвоевременную уплату налогов.

Коэффициент абсолютной ликвидности значительно меньше нормы. Это означает, что в конце отчетного периода организация могла оплатить лишь 2,9% своих краткосрочных обязательств.

Коэффициент “критической оценки” показывает, какая часть текущих обязательств организации может быть погашена не только за счет ожидаемых поступлений от разных дебиторов. Нормальным считается значение коэффициента, равное 0,7-0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Оптимально, если L3 приблизительно равен 1. В ФГУП «ОМО им. П.И.Баранова» значение этого показателя ниже критического, хотя к концу отчетного периода наблюдается незначительное увеличение.

Коэффициент текущей ликвидности (L4) позволяет установить, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Это главный показатель платежеспособности. У анализируемого предприятия значение этого показателя ниже необходимого, и к концу периода продолжает снижаться. Что является негативным фактором.

Коэффициент маневренности функционирующего капитала показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Концу отчетного периода коэффициент маневренности резко снизился, что можно оценить положительно.

Доля оборотных средств в активах зависит от отраслевой принадлежности организации. Концу периода она увеличивается, что является хорошим показателем.

Коэффициент обеспеченности собственными средствами значительно ниже допустимого значения, а к концу отчетного периода имеет отрицательный результат. Значит, предприятие испытывает недостаток собственных оборотных средств, необходимых для его финансовой устойчивости.

Внутренний анализ краткосрочной задолженности

Анализ краткосрочной задолженности проводится на основании данных аналитического учета расчетов с поставщиками. полученных кредитов банка. расчетов с прочими кредиторами (журналов-ордеров № 4, 6, 8, 10, ведомостей и др.). В ходе анализа производится выборка обязательств, сроки погашения которых наступают в отчетном периоде. а также отсроченных и просроченных обязательств.

Результаты анализа могут быть представлены в виде табл. 6.

Таблица 6

Дата добавления: 2019-07-15; просмотров: 148; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!