Характеристика исследуемого предприятия

Общество с ограниченной ответственностью фирма "Пульсар", учреждено в соответствии с Федеральным Законом "Об обществах с ограниченной ответственностью", главой 4 частью 1 Гражданского Кодекса Российской Федерации и является правоприемником Товарищества с ограниченной ответственностью фирмы "Пульсар", зарегистрированного постановлением главы администрации города Белореченска от 12.04.94. № 384. Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства Российской Федерации. Фирма "Пульсар" расположена по адресу : 352600, Краснодарский край, г.Белореченск, ул.Гоголя 24.

Уставной капитал общества формируется, за счет вкладов участников в виде денежных взносов и составляет 5000 рублей. Уставной капитал распределяется между участниками в следующих долях и размерах:

Щава В.П. – 2500 руб. 50 %

Бончева М.В. – 2500 руб. 50 %

Вклад в уставной капитал является реальным денежным, внесен полностью.

Высшим органом общества является общее собрание участников общества. Исполнительный единоличный орган общества (директор) избирается общим собранием участников общества на 5 лет.

Контроль за финансово-хозяйственной деятельностью общества осуществляется ревизионной комиссией.

Целями деятельности общества "Пульсар" является наиболее полное удовлетворение потребностей населения и народного хозяйства в продукции, товарах, услугах, а также извлечение прибыли.

|

|

|

Предприятие имеет самостоятельный баланс. Оно осуществляет свою деятельность в строительстве, торгово – закупочной, коммерческой, посреднической и в др. отраслях.

Предприятие может вести несколько видов деятельности. Используя свое имущество, имущество, осуществляет хозяйственную деятельность по производству и реализации продукции, выполнению работ и оказанию услуг в соответствии с договорами с потребителями на условиях полного коммерческого расчета и самофинансирования.

Фирма "Пульсар" за 2009 г. реализовало товаров народного потребления на сумму 959 тыс. рублей, в т.ч. продовольственной группы на 480 тыс.руб., что по сравнению с 2008 годом составила + 115 тыс руб. (131 %). И получила прибыль в сумме 4 тыс.рублей.

Однако оборачиваемость товара замедлилось на 31 день, что говорит о том, что рост розничного оборота возрос за счет увеличения цен. Увеличились издержки обращения на 20 тыс.руб. по сравнению с 2008 годом, так как увеличились ж/д тарифы на перевозимый товар, коэффициенты на услуги по обслуживанию предприятия, увеличилась заработная плата рабочих. С увеличением розничного оборота, увеличилась сумма налогов , причитающихся бюджету га сумму 17 тыс.руб.

|

|

|

Оценка финансового состояния

Анализ объема и динамики розничного товарооборота является одним из важнейших условий любого экономического уклада. Объем розничного товарооборота слагается из суммы продаж товара для непосредственного потребления населением страны в обмен на личные доходы. Данный показатель подвержен изменению под воздействием таких факторов, которые можно подразделять на группы:

1) связанные с товарными фондами;

2) связанные с численностью работников, организацией и производительностью труда;

3) связанные с использованием основных средств;

4) социальный (рациональное использование трудовых ресурсов, производительности труда и качеством труда, с социальными условиями, сезонное колебание потребительского спроса).

1. Фактор – связанный с товарным фондом

выражается формулой товарного баланса

W зап’ + W n = W p + W выб + W зап’’ , где

W зап’ - запасы товара на начало отчетного периода;

W n - поступление товара;

W p - реализация товара;

W выб - прочие выбытие товара;

W зап’’ – запасы товара на конец отчетного периода.

Отсюда можно найти сумму розничной реализации:

W p = W зап’+W n - W выб + W зап’’.

|

|

|

Таблица 2.1. Товарный баланс ООО "Пульсар" за 2009 год.

| Слагаемые товарного баланса | Бизнес план | Факт | Отклонение |

| Запасы товаров на начало W зап’ | 19 | 76 | + 57 |

| Поступление товара W p | 460 | 1156 | + 696 |

| Всего в приходе с остатком (W зап’ + W n) | - | - | - |

| Реализация товара в розницу W p | 555 | 1353 | + 798 |

| Прочие выбытие W выб | - | - | - |

| Итого в расходе (W p + W выб) | 555 | 1353 | +798 |

| Запасы товара на конец года (W зап’’ ) | 76 | 121 | +45 |

| Всего в расходе с остатком (W p +W выб + W зап’’) | - | - | - |

| 631 | 1474 | + 843 |

Выводы: На объем розничного оборота влияет объем поступления, чем больше поступит товара, тем больше увеличится товарооборот. Кроме этого на увеличение товарооборота влияет остаток товара. Чем больше остаток товара, тем больше вероятность в увеличении товарооборота.

1. Фактор – трудовые ресурсы.

WP = R * D , где

WP= розничный товарооборот;

R = численность;

D = средний оборот на одного работника.

Таблица 2.2.

| 2008 | Фактически 2009 | Отклонение | |

| Объем розничного товарооборота | 365 | 959 | + 594 |

| Среднесписочная численность работников | 10 | 7 | - 3 |

| Среднегодовой оборот на одного работника | 37 | 137 | + 100 |

|

|

|

1) Розничный товарооборот увеличился на 594, таким образом определим как влияет среднесписочное число работников и производительность труда;

а) Среднесписочная 2009 года к среднегодовому обороту на одной работе 2008.

W2P = R1 * D0 = 7 * 37 = 259.

б) среднесписочная 2009 к среднегодовому обороту 2009 на одного работника

W3P = R1 * D1= 7 * 137 = 959.

Отклонение оборота 2009 от 2008 определяем следующим образом : 259 – 365 = -106.

2) В результате повышения среднегодового оборота на одного работника : 959 – 259 = + 700.

Увеличился объем розничного оборота.

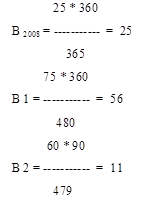

Таблица 2.3. Розничные обороты, средние товарные запасы и время обращения по ООО "Пульсар".

| Объем розничного товарооборота | Средний товарный запас | Время обращения | ||||

| 2008 | 2009 | 2008 | 2009 | 2008 | 2009 | |

| 365 | 480 | 25 | 75 | 25 | 56 | |

| Продовольственные товары | ||||||

| Непродовольственные товары | - | 479 | - | 60 | - | 11 |

| В целом | ||||||

1) Находим время обращения

З – сренетоварный запас;

Д – число дней в отчетном периоде (360);

Р – реализованный товар.

Сравнивая данные за период с 2008 по 2009 можно сказать, что время обращения товара по производственной группе замедлялось на 31 день, что ведет к снижению объема розничного оборота. Однако мы можем наблюдать увеличение самого объема розничного на + 115 и средних товарных запасов (+50), что свидетельствует о том, что данное увеличение произошло за счет изменения рыночных цен.

Ритмичность выполнения месячного плана товарооборота по продовольственной группе ООО "Пульсар".

Таблица 2.4. Товарооборот магазина за первую пятидневку состояния:

| Дни | Оборот по бизнес плану | Оборот фактически | Выполнение % |

| 1 й | 2 | 3 | 75 |

| 2 й | 2 | 1 | 50 |

| 3 й | 2 | 1 | 50 |

| 4 й | 2 | 1 | 50 |

| 5 й | 2 | 1 | 40 |

| Итого | 10 | 7 |

Определяем коэффициент ритмичности:

Коэффициент ритмичности равен 0,7 это говорит о том , чем ближе он равен 0, тем неритмичнее осуществляется реализация товара.

ООбс – остатки оборотных средств

Т – объем товарооборота

Д – дни (анализируемый период)

Коб - коэффициент оборачиваемости

Коб = Т / ООбс

Кзагр – коэффициент загрузки

Кзагр = ООбс/Т

Таблица 2.5.

| Показатели | 2008 | 2009 | Отклонение |

| Объем товарооборота (Т) тыс.руб. | 365 | 480 | + 115 |

| Количество дней (Д) дни | 360 | 360 | - |

| Однодневный товарооборот (Т/Д) тыс.руб. | |||

| Средний остаток оборотных средств (ООбс) тыс.руб | 25 | 75 | + 50 |

| Оборачиваемость В = (ООбс/(Т/Д)) дни | 24,8 | 57,7 | + 32,9 |

| Коэффициент оборачиваемости Коб = Т/Ообс | 14,6 | 6,4 | - 8,2 |

| Количество оборотов | |||

| Коэффициент загрузки Кзагр = ООбс/Т | 0,07 | 0,16 | + 0,09 |

Оборачиваемость средств в 2009 г. по сравнению с 2008 г. замедлилось на 33 дня, что не позволило высвободить средства из оборота (75-25=+50).

Коэффициент ликвидности предприятия:

Для этого используют коэффициент покрытия (Кпокр) – это основной показатель ликвидности

Кпокр = Обс/(КК+КЗ), где

Обс – оборотные средства

КК – краткосрочные кредиты и заемные средства

КЗ – кредиторская задолженность

К покр = 121/349 = 0,3.

И второй коэффициент – коэффициент абсолютной ликвидности (Кабс.ликв).

Он отражает отношение денежных средств, готовых для платежей и расчетов , к краткосрочным обязательствам.

ДС – денежные средства (касса, г/б).

ЦБ – ценные бумаги

Кабс.ликв. = 0

Фирма считается благополучной, если коэффициент покрытия превышает 2.0, а коэффициент абсолютной ликвидности – более 0,2, коэффициент быстрой ликвидности должен быть более 1.

К быст.ликв.= (ДС + ЦБ + ДБ)/(КК +КС) , где

ДБ – дебиторская задолженность

ЦБ - ценные бумаги

ДС – денежные средства

К быст.ликв = 237 /349 = 0,7.

Анализируя работу фирмы "Пульсар" в 2009 г. можно сказать, что фирма считается неблагоприятной, так как коэффициент покрытия равен 0,3, коэффициент абсолютной ликвидности = 0 и коэффициент быстрой ликвидности равен 0,7.

Дата добавления: 2019-07-15; просмотров: 206; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!