Опис методики отримання числових коефіцієнтів за допомогою метода Ньютона

Метод Ньютона може бути віднесено до оптимізаційних задач в наступній постановці

(2.2.1)

(2.2.1)

тобто потрібно вирішити систему Fx(xk+1-xk)=-f(xk) . Будемо використовувати  - розуміючи під цим вектора.

- розуміючи під цим вектора.

Теорема 3. Якщо fi(x) безперервні, разом з першими похідними в опуклій області G , що містить рішення системи  і при

і при  матриця Fx не вироджена, то існує така околиця

матриця Fx не вироджена, то існує така околиця  що при кожнім

що при кожнім  метод Ньютона сходиться к.

метод Ньютона сходиться к.

Доказ. Розглянемо

(2.2.2)

(2.2.2)

Введемо

і матрицю

.

.

Очевидно, що F(x,x)= F(x) , тобто маємо тотожності

(2.2.3)

(2.2.3)

тоді

Використовуючи одержимо

Поблизу околиці  для кожного

для кожного  найдеться таке x0 , що якщо

найдеться таке x0 , що якщо

,

,

то

Тоді

тобто

На початкове наближення x0 накладена умова, яку перевірити складно.

Теорема Канторовича 4. Якщо функції fi(x) безперервні разом зі своїми 1 -ми і 2 -ми похідними в деякій опуклій області G , що містить крапку x0 разом з її околицею  і виконані наступні умови:

і виконані наступні умови:

1) у крапці x0 існує матриця F-1 така

2)  (2.2.4)

(2.2.4)

3)  (2.2.5)

(2.2.5)

4)  (2.2.6)

(2.2.6)

те послідовність xk+1=xk-f-1x(xk)F(xk) сходиться к. є єдиним рішенням системи f(x)=0 в області  і має місце оцінка

і має місце оцінка

Доведемо 3 нерівності

а)

б)

в)

а)

б)

в)

З ітераційного процесу при k=0

Тепер

тобто матриця F-1x(x0)Fx(x1) не вироджена, і

і

і

З Fx(x0)(x1-x0)+f(x0)=0

Покажемо, що при всіх k мають місце нерівності:

|

|

|

(2.2.6)

(2.2.6)

Нехай має місце m=k-1

Повторимо нерівності

Нерівність показує, що в колі R послідовність xk є фундаментальною, тобто мається межа.

Оцінимо збіжність

тобто, спрямовуючи  права частина не міняється,

права частина не міняється,  , тобто при

, тобто при  дуже гарна збіжність.

дуже гарна збіжність.

Модифікація методу Ньютона в тім, що F-1x(xkp) обчислюють не на кожнім кроці; при  матриця не міняється, що різко зменшує число арифметичних дій, але накладає більш тверді обмеження на область і швидкість збіжності.

матриця не міняється, що різко зменшує число арифметичних дій, але накладає більш тверді обмеження на область і швидкість збіжності.

Методика розрахунку точності прогнозування за критерієм Персона

Для визначення точності прогнозування необхідно знайти різницю між прогнозованим і реальним значенням параметра.

Нуль-гіпотеза приймається, якщо критерій узгодження Пірсона (або «хі-квадрат»)

, (2.3.1)

, (2.3.1)

буде менший або дорівнювати табличному значенню цього критерію при достатньо великому значенні довірчої ймовірності. Фрагмент таблиці критерію Пірсона χ2(r, р) поданий нижче. Тут п – розмір вибірки, kі – прогнозоване значення параметру; рі – реальне значення параметру: d – загальна кількість діапазонів, на які розбита область існування випадкової величини. r= d - 1 – число ступенів свободи.

|

|

|

Таблиця 2.3.1. Значення χ2(r, р)

| r р | 1 | 3 | 5 | 7 | 10 | 15 | 20 | 25 | 30 |

| 0,99 | 0 | 0,115 | 0,554 | 1,239 | 2,56 | 5,23 | 8,26 | 11,52 | 14,95 |

| 0,95 | 0,004 | 0,352 | 1,145 | 2,17 | 3,94 | 7,26 | 10,85 | 14,61 | 18,49 |

| 0,9 | 0,016 | 0,584 | 1,61 | 2,83 | 4,86 | 8,55 | 12,44 | 16,47 | 20,6 |

| 0,8 | 0,064 | 1,005 | 2,34 | 3,82 | 6,18 | 10,31 | 14,58 | 18,94 | 23,4 |

Результати отримання числових значень коефіцієнтів у апроксимаційних формулах

Для цього було взято перші 12 точок значень кожного числового коефіцієнта і виконано розрахунок коефіцієнтів в апроксимаційних формулах у наступному порядку:

1. Проведена лінія тренду по реальним значенням параметру К з визначенням формули лінії тренду Y(x). Тут і далі х – номер часового періоду, з кроком в один квартал, починаючи з 1-го кварталу 2004 року.

2. Різниця між лінією тренду і реальними значеннями була апроксимована за наведеною вище методикою Y(x)-K.

3. Для різниці було застосовано методику нелінійної апроксимації і отримано числові значення коефіцієнтів складної формули y(x).

4. Три останніх точки були використані для перевірки за критерієм Пірсона якості прогнозування із застосуванням функції ХИ2РАСП електронних таблиць Excel. Було визначено рівень довірчої ймовірності при заданому рівні хі-квадрат та числа степенів свободи.

|

|

|

Результати розрахунків представлено на рис. 4.4.1-2.4.22 і в табл.. 2.4.1.-2.4.11.

Значення довірчої імовірності якості прогнозування зведені в табл.. 2.4.12.

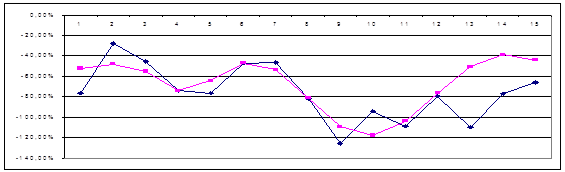

Рис. 2.4.1. Графік зміни коефіцієнта валового прибутку(  ) та лінії тренда (

) та лінії тренда (  ) з формулою.

) з формулою.

Таблиця 2.4.1. Результат розрахунку числових значень коефіцієнта валового прибутку

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | -76,83% | -51,40% | -0,25 | -0,01 | 0,06 | -52,58% | -7,65% |

| 2 | -28,02% | -54,06% | 0,26 | 0,06 | 0,04 | -48,39% | -14,81% |

| 3 | -45,40% | -57,14% | 0,12 | 0,02 | 0,01 | -55,21% | -2,21% |

| 4 | -74,52% | -60,64% | -0,14 | -0,14 | 0 | -74,36% | 0,00% |

| 5 | -76,83% | -64,56% | -0,12 | 0 | 0,02 | -64,30% | -2,04% |

| 6 | -47,30% | -68,90% | 0,22 | 0,22 | 0 | -47,17% | 0,00% |

| 7 | -46,48% | -73,66% | 0,27 | 0,20 | 0 | -53,38% | -1,03% |

| 8 | -82,16% | -78,84% | -0,03 | -0,03 | 0 | -81,51% | -0,01% |

| 9 | -125,57% | -84,44% | -0,41 | -0,25 | 0,03 | -109,37% | -2,09% |

| 10 | -93,90% | -90,46% | -0,03 | -0,28 | 0,06 | -118,02% | -6,19% |

| 11 | -108,95% | -96,90% | -0,12 | -0,07 | 0 | -103,78% | -0,25% |

| 12 | -79,06% | -103,76% | 0,25 | 0,27 | 0 | -76,47% | -0,09% |

| 13 | -109,69% | -111,04% | 0,01 | 0,60 | 0,35 | -50,91% | 53,59% |

| 14 | -76,99% | -118,70% | 0,42 | 0,80 | 0,15 | -38,84% | 49,55% |

| 15 | -66,27% | -126,90% | 0,61 | 0,82 | 0,05 | -44,51% | 32,84% |

|

(2.4.1)

Рис. 2.4.2. Графік зміни коефіцієнта валового прибутку ( ) апроксимуючого графіка (  ) та результатів перевірки якості прогнозування (після горизонтальної лінії (

) та результатів перевірки якості прогнозування (після горизонтальної лінії (  )).

)).

|

|

|

Рис. 2.4.3. Графік зміни коефіцієнта прибутку до виплати відсотків і податків ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.2. Результат розрахунку числових значень коефіцієнта прибутку до виплати відсотків і податків.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | -84,10% | -66,80% | -0,17 | -0,06 | 0,01 | -73,08% | -0,01 |

| 2 | -50,23% | -69,02% | 0,19 | 0,03 | 0,02 | -65,71% | -0,05 |

| 3 | -58,91% | -71,92% | 0,13 | 0,01 | 0,01 | -70,73% | -0,02 |

| 4 | -100,42% | -75,50% | -0,25 | -0,11 | 0,02 | -86,91% | -0,02 |

| 5 | -84,10% | -79,76% | -0,04 | 0,02 | 0 | -78,20% | 0,00 |

| 6 | -63,64% | -84,70% | 0,21 | 0,21 | 0 | -63,44% | 0,00 |

| 7 | -63,52% | -90,32% | 0,27 | 0,20 | 0 | -70,57% | -0,01 |

| 8 | -103,14% | -96,62% | -0,07 | -0,02 | 0 | -98,41% | 0,00 |

| 9 | -139,33% | -103,60% | -0,36 | -0,22 | 0,02 | -125,70% | -0,01 |

| 10 | -107,21% | -111,26% | 0,04 | -0,23 | 0,08 | -134,68% | -0,07 |

| 11 | -132,09% | -119,60% | -0,12 | -0,04 | 0,01 | -123,52% | -0,01 |

| 12 | -108,20% | -128,62% | 0,20 | -0,25 | 0 | -103,96% | 0,00 |

| 13 | -142,38% | -85,28% | -0,57 | 0,46 | 1,07 | -38,79% | 0,73 |

| 14 | -104,58% | -86,82% | -0,18 | 0,51 | 0,47 | -36,20% | 0,65 |

| 15 | -93,95% | -88,36% | -0,06 | 0,35 | 0,17 | -53,27% | 0,43 |

(2.4.2)

(2.4.2)

Рис. 2.4.4. Графік зміни коефіцієнта прибутку до виплати відсотків і податків ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Рис. 2.4.5. Графік зміни коефіцієнта аналізу операційних витрат ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.3. Результат розрахунку числових значень коефіцієнта аналізу операційних витрат.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 176,83% | 151,40% | 0,25 | 0,01 | 0,06 | 152,05% | 0,03 |

| 2 | 128,02% | 154,06% | -0,26 | -0,08 | 0,03 | 146,37% | 0,03 |

| 3 | 145,40% | 157,14% | -0,12 | -0,06 | 0,00 | 151,15% | 0,00 |

| 4 | 174,52% | 160,64% | 0,14 | 0,10 | 0,00 | 170,90% | 0,00 |

| 5 | 176,83% | 164,56% | 0,12 | 0,04 | 0,01 | 168,51% | 0,00 |

| 6 | 147,30% | 168,90% | -0,22 | -0,18 | 0,00 | 150,43% | 0,00 |

| 7 | 146,48% | 173,66% | -0,27 | -0,21 | 0,00 | 153,20% | 0,00 |

| 8 | 182,16% | 178,84% | 0,03 | -0,06 | 0,01 | 184,42% | 0,00 |

| 9 | 225,57% | 184,44% | 0,41 | 0,31 | 0,01 | 215,81% | 0,00 |

| 10 | 193,90% | 190,46% | 0,03 | 0,28 | 0,06 | 218,81% | 0,03 |

| 11 | 208,95% | 196,90% | 0,12 | 0,00 | 0,01 | 196,47% | 0,01 |

| 12 | 179,06% | 203,76% | -0,25 | -0,25 | 0,00 | 178,54% | 0,00 |

| 13 | 209,69% | 211,04% | -0,01 | -0,18 | 0,03 | 193,15% | 0,08 |

| 14 | 176,99% | 218,74% | -0,42 | 0,25 | 0,45 | 243,51% | -0,38 |

| 15 | 166,27% | 226,86% | -0,61 | 0,80 | 1,98 | 307,12% | -0,85 |

(2.4.3)

(2.4.3)

Рис. 2.4.6. Графік зміни коефіцієнта аналізу операційних витрат ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Рис. 2.4.7. Графік зміни коефіцієнта керуванням активами ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.4. Результат розрахунку числових значень коефіцієнта керуванням активами.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 0,3 | 0,2 | 0,01 | 0,01 | 0,00 | 0,26 | 0,00 |

| 2 | 0,4 | 0,3 | 0,03 | 0,06 | 0,00 | 0,39 | 0,00 |

| 3 | 0,3 | 0,4 | -0,08 | 0,02 | 0,01 | 0,42 | 0,03 |

| 4 | 0,6 | 0,4 | 0,18 | 0,23 | 0,00 | 0,68 | 0,00 |

| 5 | 0,3 | 0,5 | -0,22 | -0,12 | 0,01 | 0,37 | 0,03 |

| 6 | 0,6 | 0,5 | 0,09 | -0,07 | 0,02 | 0,46 | 0,04 |

| 7 | 0,8 | 0,6 | 0,24 | 0,36 | 0,01 | 0,93 | 0,02 |

| 8 | 1,2 | 0,6 | 0,58 | 0,26 | 0,10 | 0,86 | 0,09 |

| 9 | 0,2 | 0,6 | -0,46 | -0,26 | 0,04 | 0,37 | 0,26 |

| 10 | 0,5 | 0,7 | -0,17 | -0,35 | 0,03 | 0,31 | 0,06 |

| 11 | 0,8 | 0,7 | 0,12 | 0,16 | 0,00 | 0,85 | 0,00 |

| 12 | 1,3 | 0,7 | 0,61 | 0,62 | 0,00 | 1,34 | 0,00 |

| 13 | 0,4 | 0,7 | -0,38 | 0,46 | 0,71 | 1,20 | -2,36 |

| 14 | 0,6 | 0,8 | -0,16 | -0,17 | 0,00 | 0,59 | 0,02 |

| 15 | 0,7 | 0,8 | -0,10 | -0,65 | 0,31 | 0,13 | 0,81 |

(2.4.4)

Рис. 2.4.8. Графік зміни коефіцієнта керуванням активами ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

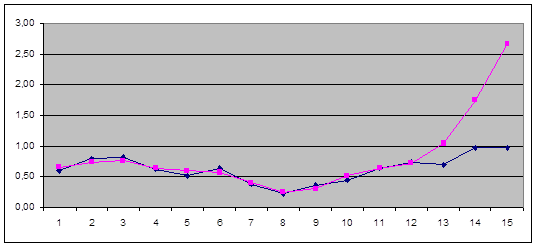

Рис. 2.4.9. Графік зміни коефіцієнта оборотністю постійних активів ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.5. Результат розрахунку числових значень коефіцієнта оборотності постійних активів.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 0,54 | 0,45 | 0,08 | 0,09 | 0,00 | 0,54 | 0,00 |

| 2 | 0,74 | 0,77 | -0,03 | 0,20 | 0,05 | 0,97 | 0,07 |

| 3 | 0,70 | 1,04 | -0,35 | 0,09 | 0,19 | 1,13 | 0,27 |

| 4 | 2,05 | 1,30 | 0,76 | 1,06 | 0,09 | 2,36 | 0,05 |

| 5 | 0,93 | 1,54 | -0,61 | -0,43 | 0,03 | 1,10 | 0,03 |

| 6 | 1,56 | 1,76 | -0,20 | -0,49 | 0,08 | 1,27 | 0,05 |

| 7 | 3,61 | 1,98 | 1,62 | 1,48 | 0,02 | 3,46 | 0,01 |

| 8 | 4,87 | 2,19 | 2,67 | 1,36 | 1,73 | 3,55 | 0,36 |

| 9 | 0,73 | 2,40 | -1,66 | -0,94 | 0,53 | 1,46 | 0,72 |

| 10 | 1,56 | 2,60 | -1,04 | -1,63 | 0,35 | 0,97 | 0,23 |

| 11 | 3,31 | 2,79 | 0,51 | 0,54 | 0,00 | 3,33 | 0,00 |

| 12 | 5,24 | 2,98 | 2,26 | 2,71 | 0,20 | 5,69 | 0,04 |

| 13 | 1,38 | 3,17 | -1,79 | 2,04 | 14,66 | 5,21 | -2,78 |

| 14 | 1,90 | 3,35 | -1,45 | -0,85 | 0,36 | 2,51 | -0,32 |

| 15 | 2,44 | 3,53 | -1,10 | -2,85 | 3,09 | 0,68 | 0,72 |

(2.4.5)

Рис. 2.4.10. Графік зміни коефіцієнта оборотністю постійних активів ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Рис. 2.4.11. Графік зміни коефіцієнта оборотністю запасів ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.6. Результат розрахунку числових значень коефіцієнта оборотності запасів.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 1,5 | 0,97 | 0,51 | 1,43 | 0,85 | 2,40 | 0,00 |

| 2 | 1,6 | 0,12 | 1,44 | 0,98 | 0,22 | 1,10 | 0,22 |

| 3 | 1,7 | 0,20 | 1,46 | 2,29 | 0,69 | 2,49 | 0,24 |

| 4 | 2,4 | 0,25 | 2,15 | 3,04 | 0,79 | 3,29 | 0,17 |

| 5 | 1,6 | 0,27 | 1,34 | 1,08 | 0,07 | 1,35 | 0,18 |

| 6 | 1,6 | 0,28 | 1,27 | 1,25 | 0,00 | 1,53 | 0,06 |

| 7 | 4,8 | 0,29 | 4,54 | 4,94 | 0,15 | 5,23 | 0,00 |

| 8 | 7,2 | 0,30 | 6,93 | 5,16 | 3,10 | 5,47 | 0,59 |

| 9 | 1,3 | 0,33 | 0,95 | 1,56 | 0,38 | 1,90 | 0,06 |

| 10 | 3,1 | 0,39 | 2,73 | 3,02 | 0,09 | 3,41 | 0,00 |

| 11 | 3,4 | 0,49 | 2,92 | 8,84 | 35,10 | 9,33 | 8,69 |

| 12 | 8,4 | 0,63 | 7,75 | 8,38 | 0,40 | 9,00 | 0,00 |

| 13 | 1,9 | 0,83 | 1,07 | 3,31 | 5,01 | 4,13 | -1,18 |

| 14 | 5,6 | 1,10 | 4,46 | 5,96 | 2,26 | 7,06 | -0,27 |

| 15 | 8,8 | 1,44 | 7,35 | 13,89 | 42,84 | 15,34 | -0,74 |

(2.4.6)

(2.4.6)

Рис. 2.4.12. Графік зміни коефіцієнта оборотністю запасів ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Рис. 2.4.13. Графік зміни коефіцієнта ліквідності ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.7. Результат розрахунку числових значень коефіцієнта ліквідності.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 0,95 | 1,01 | -0,06 | -0,01 | 0,00 | 1,00 | 0,00 |

| 2 | 1,06 | 1,01 | 0,05 | 0,02 | 0,00 | 1,03 | 0,00 |

| 3 | 1,09 | 1,01 | 0,08 | -0,01 | 0,01 | 1,00 | 0,00 |

| 4 | 0,95 | 1,01 | -0,06 | 0,09 | 0,02 | 1,10 | 0,00 |

| 5 | 0,92 | 1,01 | -0,09 | 0,10 | 0,03 | 1,11 | 0,00 |

| 6 | 1,14 | 1,00 | 0,14 | -0,05 | 0,04 | 0,95 | 0,00 |

| 7 | 0,96 | 1,00 | -0,04 | -0,01 | 0,00 | 0,99 | 0,00 |

| 8 | 0,96 | 1,00 | -0,04 | -0,06 | 0,00 | 0,94 | 0,00 |

| 9 | 0,97 | 0,99 | -0,02 | 0,01 | 0,00 | 1,00 | 0,00 |

| 10 | 1,05 | 0,99 | 0,07 | 0,06 | 0,00 | 1,05 | 0,00 |

| 11 | 0,96 | 0,98 | -0,02 | -0,06 | 0,00 | 0,92 | 0,00 |

| 12 | 0,99 | 0,97 | 0,01 | -0,04 | 0,00 | 0,93 | 0,00 |

| 13 | 0,98 | 0,97 | 0,02 | 0,09 | 0,01 | 1,06 | -0,08 |

| 14 | 1,16 | 0,96 | 0,20 | -0,03 | 0,05 | 0,93 | 0,20 |

| 15 | 1,19 | 0,95 | 0,24 | -0,09 | 0,11 | 0,86 | 0,28 |

(2.4.7)

(2.4.7)

Рис. 2.4.14. Графік зміни коефіцієнта ліквідності ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Рис. 2.4.15. Графік зміни коефіцієнта поточної ліквідності ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.8. Результат розрахунку числових значень коефіцієнта поточної ліквідності.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 0,60 | 0,66 | -0,06 | -0,01 | 0,00 | 0,65 | 0,00 |

| 2 | 0,80 | 0,74 | 0,06 | 0,01 | 0,00 | 0,74 | 0,00 |

| 3 | 0,83 | 0,74 | 0,09 | 0,02 | 0,00 | 0,76 | 0,01 |

| 4 | 0,63 | 0,69 | -0,06 | -0,05 | 0,00 | 0,64 | 0,00 |

| 5 | 0,52 | 0,60 | -0,09 | -0,01 | 0,01 | 0,59 | 0,01 |

| 6 | 0,64 | 0,51 | 0,13 | 0,07 | 0,00 | 0,57 | 0,01 |

| 7 | 0,37 | 0,41 | -0,04 | -0,01 | 0,00 | 0,41 | 0,00 |

| 8 | 0,23 | 0,35 | -0,13 | -0,11 | 0,00 | 0,24 | 0,00 |

| 9 | 0,37 | 0,34 | 0,02 | -0,04 | 0,00 | 0,31 | 0,01 |

| 10 | 0,44 | 0,40 | 0,04 | 0,11 | 0,00 | 0,51 | 0,01 |

| 11 | 0,64 | 0,55 | 0,08 | 0,08 | 0,00 | 0,63 | 0,00 |

| 12 | 0,73 | 0,82 | -0,09 | -0,10 | 0,00 | 0,72 | 0,00 |

| 13 | 0,69 | 1,22 | -0,53 | -0,17 | 0,13 | 1,05 | -0,51 |

| 14 | 0,97 | 1,77 | -0,80 | -0,03 | 0,60 | 1,75 | -0,79 |

| 15 | 0,98 | 2,50 | -1,52 | 0,16 | 2,83 | 2,66 | -1,72 |

(2.4.8)

Рис. 2.4.16. Графік зміни коефіцієнта поточної ліквідності ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Рис. 2.4.17. Графік зміни коефіцієнта фінансового левериджу ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.9. Результат розрахунку числових значень коефіцієнта фінансового леверіджу.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 52,1% | 49,4% | 0,03 | 0,04 | 0,00 | 53,30% | 0,00 |

| 2 | 51,2% | 55,0% | -0,04 | -0,01 | 0,00 | 53,99% | 0,00 |

| 3 | 55,6% | 59,8% | -0,04 | -0,05 | 0,00 | 55,15% | 0,00 |

| 4 | 70,4% | 64,0% | 0,06 | 0,06 | 0,00 | 70,37% | 0,00 |

| 5 | 71,6% | 67,6% | 0,04 | 0,00 | 0,00 | 67,14% | 0,00 |

| 6 | 61,0% | 70,5% | -0,10 | -0,06 | 0,00 | 64,72% | 0,00 |

| 7 | 78,4% | 72,7% | 0,06 | 0,01 | 0,00 | 74,07% | 0,00 |

| 8 | 75,8% | 74,3% | 0,02 | 0,05 | 0,00 | 79,44% | 0,00 |

| 9 | 77,6% | 75,2% | 0,02 | -0,01 | 0,00 | 74,57% | 0,00 |

| 10 | 68,7% | 75,4% | -0,07 | -0,05 | 0,00 | 70,37% | 0,00 |

| 11 | 75,8% | 75,0% | 0,01 | -0,01 | 0,00 | 73,57% | 0,00 |

| 12 | 76,3% | 74,0% | 0,02 | 0,04 | 0,00 | 77,93% | 0,00 |

| 13 | 75,7% | 72,2% | 0,03 | 0,03 | 0,00 | 75,72% | 0,00 |

| 14 | 69,8% | 69,8% | 0,00 | -0,02 | 0,00 | 68,19% | 0,02 |

| 15 | 72,6% | 66,8% | 0,06 | -0,05 | 0,01 | 62,26% | 0,14 |

(2.4.9)

(2.4.9)

Рис. 2.4.18. Графік зміни коефіцієнта валового прибутку ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Рис. 2.4.19. Графік зміни коефіцієнта довгострокової заборгованості ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.10. Результат розрахунку числових значень коефіцієнта довгострокової заборгованості.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 108,6% | 81,8% | 0,27 | 0,02 | 0,06 | 83,68% | 0,06 |

| 2 | 104,8% | 126,2% | -0,21 | -0,01 | 0,04 | 125,50% | 0,04 |

| 3 | 125,0% | 165,8% | -0,41 | -0,09 | 0,10 | 156,57% | 0,08 |

| 4 | 238,3% | 200,6% | 0,38 | 0,30 | 0,01 | 230,11% | 0,00 |

| 5 | 252,7% | 230,6% | 0,22 | -0,05 | 0,07 | 225,95% | 0,03 |

| 6 | 156,2% | 255,7% | -0,99 | -0,37 | 0,39 | 218,71% | 0,25 |

| 7 | 351,0% | 276,0% | 0,75 | 0,16 | 0,34 | 292,40% | 0,10 |

| 8 | 313,7% | 291,5% | 0,22 | 0,58 | 0,12 | 349,06% | 0,04 |

| 9 | 347,4% | 302,2% | 0,45 | 0,05 | 0,16 | 307,30% | 0,05 |

| 10 | 219,8% | 308,0% | -0,88 | -0,63 | 0,06 | 244,57% | 0,03 |

| 11 | 313,4% | 309,0% | 0,04 | -0,43 | 0,22 | 266,51% | 0,07 |

| 12 | 322,1% | 305,2% | 0,17 | 0,47 | 0,09 | 352,68% | 0,03 |

| 13 | 311,5% | 296,6% | 0,15 | 0,94 | 0,62 | 390,56% | -0,25 |

| 14 | 231,1% | 283,2% | -0,52 | 0,36 | 0,78 | 319,50% | -0,38 |

| 15 | 265,6% | 265,0% | 0,01 | -0,67 | 0,46 | 197,99% | 0,25 |

(2.4.10)

(2.4.10)

Рис. 2.4.20. Графік зміни коефіцієнта довгострокової заборгованості ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Рис. 2.4.21. Графік зміни коефіцієнта середнього періоду погашення дебіторської заборгованості ( ) та лінії тренда ( ) з формулою.

Таблиця 2.4.11. Результат розрахунку числових значень коефіцієнта середнього періоду погашення дебіторської заборгованості.

| X | K | Y | K-Y | y(x) | [(K-Y)-y(x)]^2 | Y+y(x) | (K-(Y+y(x))^2/K |

| 1 | 0,37 | 0,41 | -0,04 | -0,03 | 0,00 | 38,50% | 0,00 |

| 2 | 0,39 | 0,39 | 0,00 | 0,03 | 0,00 | 42,05% | 0,00 |

| 3 | 0,51 | 0,37 | 0,14 | -0,03 | 0,03 | 33,84% | 0,06 |

| 4 | 0,25 | 0,35 | -0,10 | -0,08 | 0,00 | 27,11% | 0,00 |

| 5 | 0,48 | 0,33 | 0,15 | 0,07 | 0,01 | 39,99% | 0,01 |

| 6 | 0,23 | 0,30 | -0,08 | 0,05 | 0,02 | 35,55% | 0,07 |

| 7 | 0,13 | 0,28 | -0,16 | -0,14 | 0,00 | 14,48% | 0,00 |

| 8 | 0,05 | 0,26 | -0,21 | -0,05 | 0,03 | 21,07% | 0,50 |

| 9 | 0,62 | 0,25 | 0,38 | 0,20 | 0,03 | 44,19% | 0,05 |

| 10 | 0,22 | 0,23 | -0,01 | 0,13 | 0,02 | 35,57% | 0,09 |

| 11 | 0,22 | 0,21 | 0,01 | -0,13 | 0,02 | 7,66% | 0,09 |

| 12 | 0,14 | 0,19 | -0,05 | -0,04 | 0,00 | 14,94% | 0,00 |

| 13 | 0,52 | 0,18 | 0,34 | 0,37 | 0,00 | 54,45% | -0,06 |

| 14 | 0,40 | 0,16 | 0,24 | 0,52 | 0,08 | 67,93% | -0,69 |

| 15 | 0,33 | 0,15 | 0,19 | 0,27 | 0,01 | 41,20% | -0,24 |

(2.4.11)

(2.4.11)

Рис. 2.4.22. Графік зміни коефіцієнта середнього періоду погашення дебіторської заборгованості ( ) апроксимуючого графіка ( ) та результатів перевірки якості прогнозування (після горизонтальної лінії ( )).

Таблиця 2.4.12. Якість прогнозування фінансових коефіцієнтів

| Назва фінансового коефіцієнту | Якість прогнозування,% |

| коефіцієнт валового прибутку | 0,88672 |

| коефіцієнт прибутку до виплати відсотків і податків | 0,96132 |

| коефіцієнт аналізу операційних витрат | 0,99443 |

| коефіцієнт керуванням активами | 0,59102 |

| коефіцієнт оборотності постійних активів | 0,59051 |

| коефіцієнт оборотності запасів | 0,98711 |

| коефіцієнт ліквідності | 0,99999 |

| коефіцієнт поточної ліквідності | 0,99991 |

| коефіцієнт фінансового леверіджу | 0,99999 |

| коефіцієнт довгострокової заборгованості | 0,76730 |

| коефіцієнта середнього періоду погашення дебіторської заборгованості | 0,95165 |

Дата добавления: 2019-07-15; просмотров: 125; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!