Проблемы реализации программы социальной ипотеки в городе Казани

Жильё человека - то место, где он проводит значительную часть своей жизни. И от того, насколько удобным оно будет, зависит вся жизнь человека. Ведь среда обитания - это не только окружающая нас природа, это, прежде всего жилище. На степень удовлетворенности жилищными условиями влияет и такой фактор, как удовлетворенность своим положением в сравнении с другими. В городах наиболее заметна резкая дифференциация общества, что порождает высокую неудовлетворенность граждан своими жилищными условиями по сравнению с более благополучными соседями.

В каждом обществе существует необходимость в оказании жилищной помощи. Во все времена будут существовать социально уязвимые слои населения, которые нуждаются в государственной помощи в решении своих жилищных проблем. С точки зрения социологии управления, государство остается важнейшим субъектом социального управления, осуществляющим регулирование общественных отношений, при котором формируется, поддерживается и воспроизводится комплекс благоприятных условий (экономических, социальных, политических, культурно-идеологических) существования индивидов, социальных групп, общностей, происходит удовлетворение жизненно важных социальных потребностей и интересов людей (населения). Вместе с тем, в рамках социологии не может не осуществляться постоянное соотнесение самих целей государственного управления с реальными темпами социально-экономического развития, воспроизводства личности, социальных групп, общностей, социокультурной динамикой, уровнем адаптивных способностей и возможностей общества.

|

|

|

Программа «Социальная ипотека» приходит на выручку в довольно сложных ситуациях. В 2007 году в Казани с ее помощью был решен жилищный вопрос в трех очень больших семьях. В каждой из них, кроме основной, было несколько семей, созданных уже детьми и внуками тех, кто двадцать лет назад становился на учет. Все они получили по одной ипотечной квартире без снятия с учета. В ближайшие годы оставшиеся на очереди члены этих семей будут обеспечены жильем по договору социального найма.

И еще пример – семья из 11 человек (скоро родится 12-й) живет в двухкомнатной квартире площадью 43 кв. метра. Когда семью ставили на учет в 1986 году, было всего четыре человека. Сейчас семейство разрослось, люди просто устали жить в тесноте столько лет. И здесь социальная ипотека может стать для них светом в конце тоннеля. В окружном жилищном управлении планируют вынести этот вопрос на городскую жилищную комиссию. С тем, чтобы предоставить семье в дополнение к занимаемой площади две квартиры по социальной ипотеке без снятия с учета. А четвертую квартиру могли бы получить оставшиеся в этой семье очередники.

|

|

|

По мнению Талгата Абдуллина, разработчика и автора программы «Социальная ипотека», на сегодняшний день, реализация республиканской программы социального ипотечного кредитования, которую изначально окрестили президентской, поскольку курирует ее глава Татарстана Минтимер Шаймиев, проходит успешно.

Для оценки реализации программы «Социальная ипотека» в городе Казани было проведено пилотажное исследование в исполнительном комитете Приволжского района города Казани, так как этот район считается одним из крупных в Казани. Сбор первичных данных осуществлялся с помощью анкетного опроса при помощи механической выборки. Генеральная совокупность населения, участвующие в программе социальной ипотеки и Приволжском районе составляет 2750 человек, зарегистрированных в отделе жилищной политике. Данное исследование не претендует на репрезентативность, поэтому выборочная совокупность будет составлять 110 человек.

В результате проведенного нами анкетного опроса были получены следующие результаты.

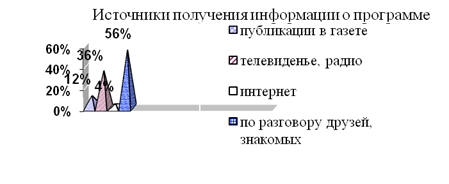

Начнем с того, что реализация любой программы требует максимальной информированности о ней населения. Как показывает исследование, основным источником информации о существовании программы является устная передача информации, это разговоры друзей, знакомых – 56 процентов. При этом теряется основная суть программы и информация искажается. Телевиденье (36 процентов) и газеты (12 процентов) тоже информируют о программе, но в недостаточной степени. Меньше всего информацию о социальной ипотеке узнают через Интернет, всего 4 процента (в соответствии с Рисунком 1). Хотя в Республике Татарстан действуют как минимум два официальных сайта, это Socip.ru и Forum.Kooperativrt.ru. На них можно узнать о правилах вступления в программу и условия прохождения конкурса на получение жилья. Также можно задать любой интересующий тебя вопрос и оставить свои замечания по реализации программы. Социальная ипотека должна обладать высокой прозрачностью для населения, поскольку реализация социальной ипотеки связана с финансовыми операциями.

|

|

|

Рисунок 1. Источники получения информации о программе «Социальная ипотека»

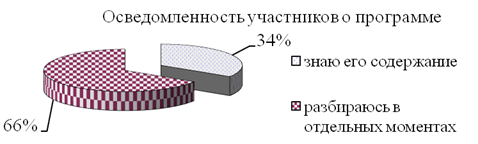

В связи с недостаточной информированностью о социальной ипотеке, многие разбираются только в отдельных моментах программы, даже после вступления в нее – 66 процентов опрошенных. Только 34 процента жителей знают содержание программы и разбираются в ее положениях. Многие обращаются за помощью непосредственно в Исполнительные комитеты своего района за консультацией. Даже если они узнают интересующие их вопросы, то все равно не будут обладать всей информацией о программе, ее минусах и плюсах. ( в соответствии с Рисунком 2). В принципе, это объяснимо, потому что разобраться здесь действительно непросто: одновременно действуют различные программы, к примеру, классической и социальной ипотеки, при этом приходится учитывать Гражданский и Жилищный кодексы, плюс множество других законов и нормативных документов. В итоге получается, что собираешь все деньги у родственников, у родителей и вносишь эти деньги в программу, не выигрываешь, следующий раз опять не прошел по конкурс. Из-за отсутствия информации, прозрачности - не понимаешь почему, кое-как возвращаешь деньги назад. Повезло с работой – увольняешься из бюджетной сферы и теперь лечишься от «синдрома истерики социальной ипотеки». Ведь не эти цели преследовали разработчики программы «Социальная ипотека».

|

|

|

Рисунок 2 – Степень информированности участников о программе «Социальная ипотека»

Рассматривая перспективы улучшения жилищных условий, главным мотивом вступления в программу является острая нехватка жилой площади – 56 процентов опрошенных. Причины тут могут быть разные: рождение ребенка, переезд родителей в город к детям, замужество и так далее. Для некоторых мотивом является наличие отдельного жилья, желание жить подальше от свекрови, усыновление ребенка. Также в число факторов, побудивших вступить их в программу, Казанцы отметили минимальный процент по социальной ипотеке (7 процентов по договору социального найма) – 24 процента опрошенных, по сравнению с коммерческими ипотеками. И только 16 процентов надеются на государственную поддержку и выполнение обязательств. Есть тут и те, для которых злободневна жилищная проблема, следует иметь в виду и тех, кто хотел бы сменить жилье, но не потому, что считает свои жилищные условия плохими, а из-за других соображений – статусности, в инвестиционных целях и тому подобное. В этой связи хотелось бы привлечь внимание к данным исследования "Собственность в жизни россиян: домыслы и реальность" (2005 год). Как было показано в материалах исследования, 40 процентов опрошенных считают, что если бы у них внезапно появились крупные суммы денег (наследство, выигрыш в лотерею), то они направили бы их на приобретение квартиры и еще 15 процентов – приобрели бы коттедж, причем часть их не против иметь и квартиру, и коттедж. Более того, как это ни парадоксально, но даже при наличии средств из тех, кто оценил свое жилищное положение как плохое, только 60 процентов реально хотели бы улучшить его за счет приобретения новой квартиры и 17 процентов - за счет покупки коттеджа или одновременно и квартиры, и коттеджа. Таким образом, максимальная доля населения, претендующая иметь новое жилье, — это примерно половина населения. Но это не означает их готовности идти на реальные жертвы для выплаты кредитов за квартиру. Более того, основная масса желающих приобрести квартиру в случае обретения необходимых средств принадлежит к слоям с низкими и средними доходами. Это говорит о том, что даже дополнительный к тем 15-16 процентах, о которых говорилось выше, потенциальный спрос на квартиры в большинстве своем является неплатежеспособным.

Представители населения, которые при создании соответствующих условий (выработка более адекватных критериев предоставления кредитов, гибкость сроков, снижение процентов, отказ от поручителей, уменьшение первоначального взноса и т.д.) могли бы претендовать на получение ипотечных кредитов, составляют лишь 8 процентов тех, кто не удовлетворен своими жилищными условиями и считает их "плохими", т.е. чуть более 1 процента всего населения. С учетом тех, кто хотел бы улучшить свои жилищные условия из других соображений, эта цифра вырастет еще на 5-6 процентов. Это значит, что с учетом возникающих по мере развития ипотеки дополнительных возможностей (социальная ипотека, понижение процентной ставки и так далее) реально использовать ипотечные кредиты в ближайшем будущем смогут порядка 7-8 процентов горожан.

Что касается положительных моментов социальной ипотеки, то, по мнению населения города Казани, эта программа несет в себе социальный заряд, то есть привлечение специалистов на работу в бюджетную сферу и также увеличение демографической ситуации в республике и так далее. Эту мысль выразили 36 процентов опрошенных. Также если вы собрали документы, и вас включили в эту программу, если даже вы еще пока не получили по ней жилье, но в это время у вас рождается ребенок, вам выделяется субсидия в размере 200 тысяч рублей за одного ребенка. Это равносильно 18 кв.м., цена за квадратный метр в социальной ипотеке фиксируемая – на данный момент это 16 тыс. рублей. Если у Вас потом в процессе участия в программе рождается второй ребенок, выделяется еще 200 тысяч рублей, третий – еще 200 тысяч. Таким образом, можно быстро расплатиться за квартиру, а заодно и помочь стране решить демографическую проблему. Главное - быть уверенными, что сможете достойно воспитать свой «детский сад». По крайней мере, в республике уже есть 40 семей - претендентов на «детское субсидирование». Эти деньги, конечно, не выдаются, просто компенсируется стоимость 18 кв.м. на одного ребенка. Уже немало людей получили такую субсидию. Об этой стороне социальной ипотеки знают также 36 процентов населения.

Если коснутьсяотрицательных сторон программы, то мнение населения можно смело оформлять в десертационную работу. Начиная с самого простого, регистрации документов и постановку на учет. 48 процентов опрошенных жалуются на работу жилищных отделов районных администраций, отвечающих за оформление документов при постановке на учет граждан, желающих приобрести жилье по программе социальной ипотеки. По их словам оформление документов сопровождается очередями и сложными бюрократическими механизмами – 20 процентов участников программы, и людям приходится собирать более 20 документов. Причем стоя в очереди, будущий участник программы задумывается, стоит ли вкладывать деньги и действительно ли он пройдет конкурс и получит жилье. Это неопределенность вызывает негативные эмоции у населения – 40 процентов опрошенных. Также к отрицательным моментам социальной ипотеки население города Казани, которые уже получили квартиру по программе, отнесло низкое качество строящегося по ипотеке жилья. Большое количество негативных отзывов было как раз от работников строительного сектора, которые считают что для строительства социального жилья используется самые недорогие и как правило некачественные строительные материалы. Поэтому неудивительны следующие высказывания респондентов: «Получили мы квартиры по социальной ипотеке! И живем теперь в холоде, сырости и плесени! Ура! Наше государство как всегда в своем репертуаре!»

Далее, если в период реализации республиканской программы (также президентской) ликвидации ветхого жилого фонда львиная доля жилищного строительства приходилась на Казань, то на этот раз ситуация изменилась. Акцент сместился в сторону Набережных Челнов, Нижнекамска, других городов и районов республики. О чем красноречиво свидетельствуют не только данные Государственного Жилищного Фонда, но и сами жители столицы, безуспешно пытающиеся войти в социальную ипотеку и получающие в местных администрациях от ворот поворот.

В итоге фонд строит в столице жилье только для работников предприятий, участвующих в финансировании программы. (Напоминаю, 45 процентов программного жилья предназначается бюджетникам, столько же - предприятиям-инвесторам и 10 процентов - особым категориям граждан.) В нынешнем году ГЖФ планирует возвести в республике 363 тысячи квадратных метров - на 10 тысяч больше, нежели в прошлом году. Но много ли от этих "квадратов" перепадет казанцам? - Руководству столицы необходимо выявить слои населения, остро нуждающиеся в жилье, и принимать по ним конкретные решения, - считает директор фонда. - В Татарстане большинство муниципалитетов ведут учет своих граждан, которым необходима государственная поддержка для решения жилищной проблемы. В Казани же эта работа пока не ведется[39].

Судя по данным исследования, за последние три года не все социально незащищенные слои населения взяли на себя риск воспользовался социальной ипотекой. Еще половина из них готовы в ближайшем будущем воспользоваться услугой коммерческого банка (причем пятая их часть собирается брать ипотечный кредит у частных лиц, то есть налицо принципиальное непонимание сути ипотечного кредитования даже у проявляющей к нему интерес части населения). Желающие взять ипотечный кредит проживают в основном в областных городах и, в меньшей степени, в районных центрах. Половина их относится по своему уровню жизни к нижним 4 стратам, т.е. ни о каком ипотечном кредите по определению думать не может, поскольку относится к малообеспеченным слоям населения, которым с трудом хватает средств на текущие нужды. Большинство из них при вступлении в программу опирается на собственные силы –52 процента опрошенных, а также на помощь близких (родителей, детей) – 40 процентов.

Согласно Закону РТ № 69-ЗРТ от 27.12.04 «О государственной поддержке развития жилищного строительства в Республике Татарстан», условием постановки на учет на получение жилья по программе социальной ипотеки является необходимость в улучшении жилищных условий. Схема работы социальной ипотеки в городе Казани представляет собой систему, где функции Администрации сводятся к приему документов, ГЖФ РТ – составлению списка участников социальной ипотеки, а оператора по работе с населением – непосредственной регистрации социальной ипотеки.

Схема реализации социальной ипотеки достаточно четкая. Администрации районов либо непосредственно предприятия, участвующие в программе социальной ипотеки, принимают документы от участников. Далее по итогам рассмотрения Жилищными комиссиями составляются учетные дела, которые отправляются в ГЖФ РТ. После рассмотрения учетных дел в ГЖФ РТ составляется сводный список с уникальными кодами участников программы, который отправляется оператору по работе с населением – Потребительскому кооперативу «Строим будущее». Кооператив проводит конкурсы участников, по которым определяются получатели квартир, и далее совместно с Банком и Регистрационной палатой завершает процесс получения квартир непосредственной регистрацией.

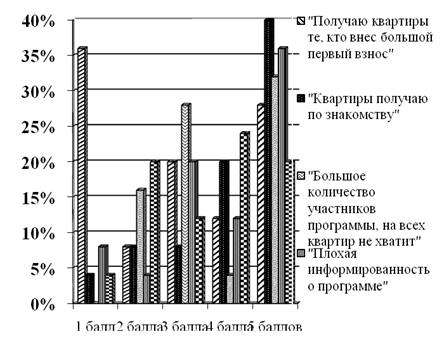

Все вроде бы понятно и ясно, но почему же тогда возникает столько вопросов и проблем в реализации программы. Предложив участникам программы оценить по пятибалльной шкале факторы, которые на их взгляд мешают эффективному функционированию социальной ипотеки, выявились основные «тормозы» развития и реализации программы «Социальная ипотека». Большинство считает (40 процентов поставили наивысший бал) основному фактору, как его принято называть «получают квартиры не по конкурсу, а по знакомству». Далее идет фактор (36 процентов) низкая информированность о конкурсе и начисление баллов. Также опрошенные опасаются, что участников программы становиться больше и квартир всем не хватит. В этом уверенны 32 процента населения (в соответствии с Рисунком 3) Возникают жалобы и необоснованные мнения – «мы стоим в очереди с 2005года. У нас есть накопления, но не можем продвинуться по очереди. Может кому-нибудь из них «на лапу» дать, чтобы быстрее очередь подошла?»[46]

Сегодня 48 процентов участников республиканской программы социального ипотечного кредитования - молодые семьи. Если вы считаете, что для постановки на учет по социальной ипотеке подходите по всем критериям, смело обращайтесь в местную администрацию с заявлением и добейтесь, чтобы его зарегистрировали. В течение 30 дней вам должны дать ответ. В случае отказа или игнорирования вашей заявки обращайтесь в суд. Или устраивайтесь на работу на те предприятия, которые активно участвуют в программе и осуществляют платежи в бюджет, предназначенные для жилищного строительства. Таковых в Татарстане 1787.

Рисунок 3 Факторы, препятствующие получению жилья по программе «Социальная ипотека»

Если же вы работник предприятия, которое участвует в софинансировании наряду с гражданами, наряду с бюджетом, то независимо от дохода, вы можете принимать участие в программе. Нуждается человек в улучшении жилищных условий или нет, зависит только от площади. Работники бюджетной сферы не имеют высоких доходов. Здесь, если у вас чуть больший доход, вы можете выплатить чуть больший первоначальный взнос и за меньший срок расплатиться полностью. Если у вас меньший доход, то можно не вносить первоначальный взнос. Но в таком случае у вас будет меньше прав на выбор того жилья, которое вы хотите.

Остальные 10 процентов – это резерв, предназначенный для неимущих граждан, которые не могут приобрести жилье и по социальной ипотеке, но которые остро в нем нуждаются. Если они не могут выплачивать взносы, им предоставляется жилье на условиях социального найма, то есть они не могут оформить его в собственность. Оно остается в государственной собственности, но там могут жить и они, и их дети, внуки сколько угодно лет. Если позже у них появилась возможность вносить оплату за квартиру, они могут оформить ее в собственность.

По договору социального найма, для многих людей являющегося единственной возможностью улучшить свое жилищное положение, право на такую возможность получают только малоимущие граждане, имеющие на одного члена семьи менее 8 кв. м (сейчас в России доля такого населения составляет 7 процентов), а также представители некоторых других категорий населения (жители аварийного жилья и так далее). При этом, согласно рекомендованной Правительством для этих целей методике выделения малоимущих, очень многие граждане, реально нуждающиеся в улучшении жилищных условий и не имеющие возможности приобрести жилье самостоятельно, право на постановку в очередь на получение жилья утрачивают, а возможность взять ипотечный кредит не приобретают. Однако хуже другое - то жилье, которое они имеют, также будет все больше ветшать, так как они должны теперь полностью оплачивать все расходы по его ремонту за свой счет, а почти две трети населения не имеют необходимых для этого ресурсов[27, с. 80].

При всем огромном значении развития социальной ипотеки для крупных городов, решить наиболее острые проблемы, которые стоят сейчас в жилищной сфере, ипотечное кредитование явно не способно, и рассматривать его как основной способ решения жилищной проблемы населения в обозримом будущем вряд ли оправдано.

Таким образом, основная причина, по которой ипотека не способна достичь намеченных Президентом рубежей, это не только отсутствие у заявленной трети населения четко выраженной потребности решения своей жилищной проблемы, но и невозможность получить ипотечный кредит для значительной части тех, кто все-таки проявляет интерес к этой проблеме.

По словам главы Исполнительного комитета города Казани Ильсура Метшина, программа является новой не только для Казани, аналогов ей в России нет, поэтому необходимо учиться работать по-новому и совершенствовать механизм уже сейчас, на первых шагах реализации программы.

Дата добавления: 2019-07-15; просмотров: 182; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!