Снижение цены заемного капитала.

Еще один немаловажный стимул к проведению слияний и поглощений, имеющий достаточно большое значение для сливающихся компаний, но, как и предыдущий, имеющий достаточно неоднозначный эффект.

Его суть в том, что стоимость заимствований для каждой из компаний в отдельности выше, чем их стоимость для объединенной компании, образованной в результате слияния. Это объясняется тем, что до слияния предоставленные займы обеспечены активами только одной фирмы, в то время как займы для объединенной компании обеспечены активами сразу двух фирм. То есть кредитор в случае непогашения своих обязательств одной из слившихся компаний всегда может рассчитывать на их погашение второй компанией. В результате займы для объединенной компании будут стоить дешевле.

Однако и здесь есть своя оборотная сторона. Акционеры каждой из объединившихся компаний волей-неволей вынуждены гарантировать возвратность займов своего партнера по слиянию, жертвуя своими дивидендами и ничего не получая взамен. То есть их благосостояние не увеличивается, а, скорее, наоборот, уменьшается. Именно это противоречие является причиной того, что данный фактор не увеличивает стоимость компании.

Одновременно с синергетическим эффектом деятельность по слияниям и поглощениям сопровождается эффектом обратного синергизма, который имеет место при продаже подразделений или дочерних компаний (дивестировании): 4 - 2 = 3

|

|

|

Его суть заключается в том, что для приобретающей в данном случае компании эксплуатация купленного объекта может быть гораздо более целесообразной, чем для продающей. В итоге приобретающая компания готова заплатить за объект больше, чем его оценивает продающая компания.

Оценка эффективности слияний и поглощений

Еще раз напомним основной принцип, лежащий в основе теории слияний. Слияния будут эффективными только в том случае, если в результате их проведения увеличивается благосостояние акционеров, достигаются определенные конкурентные преимущества. Как же можно оценить, что влияет на эффективность слияний, в каких случаях акционеры сливающихся компаний на самом деле станут "богаче", а в каких их интересы будут ущемлены? На что необходимо ориентироваться, принимая решение о проведении слияния/поглощения с тем, чтобы извлечь из сделки выгоду, а не понести убытки?

Для начала необходимо отметить, что инициатором сделки, как правило (и что вполне логично и очевидно), является более крупная компания. Допустим таковой является компания А, объявившая о своем намерении проведения слияния с компанией Б.

Как уже было сказано в начале работы, при проведении сделок слияния/поглощения акции приобретаемой компании выкупаются у ее акционеров и перестают обращаться на рынке. Вместо них обращаются акции уже объединенной компании, которые являются теми же акциями приобретающей компании (компании А) после проведения ею дополнительной эмиссии. Разница между слияниями и поглощениями в том, что при слияниях акционеры приобретаемой компании (компании Б) становятся владельцами акций уже объединенной компании, наряду с акционерами компании А. При этом выкуп акций чаще всего принимает форму обмена акциями в определенной пропорции (например каждую акцию компании Б ее акционеры могут обменять на 0,7 акций компании А)

|

|

|

При поглощениях какого-либо участия в капитале объединенной компании акционеры компании Б они не имеют. Их акции просто выкупаются компанией А на договорной основе.

Очевиден тот факт, что для того, чтобы заинтересовать акционеров приобретаемой компании Б в совершении сделки, компании А необходимо обеспечить такие условия, при которых акционеры компании Б будут иметь определенный доход. С этой целью компания А покупает у акционеров Б их акции по цене, превышающей текущую рыночную стоимость. При этом величина премии зачастую представляет собой довольно большую величину.

|

|

|

Как уже было рассмотрено ранее, выгода от сделки для компании А, которая в то же время будет выгодой для компании Б, то есть совокупная выгода для обеих сторон от проведения слияния будет равна превышению действительной текущей стоимости (PV)[3] объединенной компании АБ над суммой текущих стоимостей компаний А и Б отдельно взятых:

Общая выгода от слияния = PVАБ – (PVА + PVБ)

Однако необходимо учитывать, что прирост стоимости носит некий абстрактный характер – он будет иметь место только в будущем, после того как объединенные компании пройдут этап интеграции и деятельность новой компании будет носить стабильный характер, в момент же слияния никакого прироста стоимости объединенной компании быть не может.

Общая выгода распределяется между компаниями А и Б. Причем, выгода одной из сторон является издержками другой.

Для компании А издержками будет являться превышение цены покупки компании Б над ее действительной текущей стоимостью PV. Соответственно, это превышение в свою очередь является выгодой для компании Б.

Издержки компании А (выгода компании Б) = Цена покупки - PVБ

То есть, насколько больше компания А платит, чем получает, и является ее издержками. Остановимся на издержках поподробнее.

|

|

|

Мы знаем, что акционеры компании Б при слиянии получают определенную премию сверх рыночной цены обладаемых ими акций. Рыночная цена (MV) компании Б всегда отличается от ее действительной текущей стоимости (PV). Поэтому, чтобы учесть премию акционерам компании Б, мы преобразуем исходную формулу:

Издержки компании А (выгода компании Б) =

(Цена покупки – MVБ ) + (MVБ-PVБ)

Таким образом, издержками компании А будет являться сумма премии, уплачиваемой акционерам компании Б, и разницы между рыночной и действительной текущей стоимостями компании Б.

Рассмотрим это на примере. Пусть рыночная стоимость компании Б - $9 000 000, а действительная текущая стоимость, рассчитанная на основе дисконтированных денежных потоков – $6 000 000.

Тогда издержки на проведения слияния для компании А составят (9 000 000 – 7 000 000) + (7 000 000 – 6 000 000) = $3 000 000.

Интересно, что если рыночная стоимость компании ниже ее действительной, то есть имеет место недооценение рынком действительной стоимости компани, то приобретающая компания может значительно сэкономить на расходах. Например, пусть цена покупки опять же $ 9 000 000, рыночная стоимость компании Б - $7 000 000, а действительная ее стоимость – уже $8 000 000. Издержки компании А будут равны (9 000 000 – 7 000 000) + (7 000 000 – 8 000 000) = $1 000 000

Этот фактор делает недооцененные компании очень привлекательным объектом для слияния/поглощения.

Все это относится, однако, к поглощениям, где премирование акционеров приобретаемой компании Б осуществляется в денежной форме.

При проведении непосредственно слияний, где осуществляется замена акций, то есть когда акционеры компании Б получают взамен своих акций акции компании А исходя из определенной пропорции, надо учитывать еще такой фактор, как стоимость акций компании А на момент проведения слияния. В зависимости от того, повышается или понижается рыночная цена акций с момента объявления о слиянии до непосредственного осуществления сделки, издержки компании А могут соответственно увеличиваться или уменьшаться, ведь если акции компании А дорожают, то акционеры компании Б получают большую стоимость при замене акций, и наоборот.

Оставшаяся часть общей выгоды, то есть разница между общей выгодой и издержками компании А, и будет составлять чистую выгоду акционеров компании А (одновременно это издержки компании Б).То есть

Чистая выгода компании А = PVАБ – (PVА – PVБ) – (Цена покупки – PVБ)

Логично, что сделка по слиянию/поглощению может считаться эффективной, если выгода, которую получает компания, превышает издержки, то есть, если чистая выгода для каждой из сторон будет являться величиной положительной.

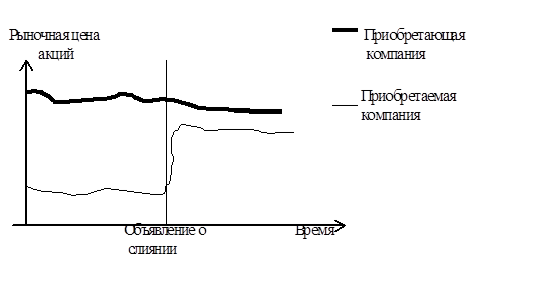

В свете всего сказанного необходимо рассмотреть, как фондовый рынок реагирует на известие о проведении слияния.

Многочисленные эмпирические исследования, проведенные в отношении реакции фондового рынка на объявления о проводящихся слияниях и его дальнейшего поведения, позволяют сделать достаточно интересные выводы.

Исследования показали, что цены на акции приобретающей и приобретаемой компании ведут себя по-разному.

Акции приобретаемой компании начинают расти в цене сразу после объявления компаниями намерения о проведении слияния. Причина этому вполне объяснима - акционеры пребывают в ожидании получения значительной премии к текущей рыночной цене обладаемых ими акций со стороны приобретающей компании. Акции приобретаемой компании начинают дорожать, и, как только официально станет известно о цене, по которой будет производиться покупка акций, их рыночная цена вплотную подходит к цене покупки.

Если говорить о поведении цены акций приобретающей компании, то столь очевидного ее роста не наблюдается. В большинстве случаев если и наблюдается какой-либо рост, то совсем незначительный. Причем некоторые исследователи фондового рынка высказывают мнение, что оглашение намерения о проведении слияния может вызвать даже падение цен акций приобретающей компании. Однозначный ответ, почему это происходит, дать довольно сложно. Но, скорее всего, таким образом акционеры приобретающей компании выражают свое негативное отношение к тому факту, что она тратит большие деньги на предоставление далеко не маленькой премии акционерам приобретаемой компании, вместо того, чтобы направить их на выплату дивидендов или на развитие производства. Если цены вообще падают, то это означает, что акционеры считают величину премии слишком завышенной.

Графически поведение цен на рынке можно грубо представить в следующем виде.

Таким образом, если акционеры приобретаемой компании выгоду от слияния имеют уже при объявлении о слиянии, то для акционеров приобретающей компании выгода носит, скорее, долгосрочный характер. Их доля в общей выгоде от слияния вернется к ним, когда объединенная компания начнет свое функционирование и когда синергетический эффект начнет действовать, способствуя генерированию стабильно высоких денежных потоков. Только тогда, когда они будут уверены в этом, когда у них появится надежда на получение высоких дивидендов, рыночная цена объединенной компании начнет расти, способствуя увеличению благосостояния акционеров приобретающей компании.

Другими словами, благосостояние акционеров приобретаемой компании будет увеличиваться практически во всех случаях, в то время как "богатство" акционеров приобретающей компании будет расти только при условии улучшения финансовых показателей деятельности объединенной компании, что должно являться стимулом для высшего руководства компании. В этой связи руководство компании не должно увлекаться получением высокой прибыли в краткосрочном периоде в ущерб долгосрочной эффективности функционирования компании.

Здесь было бы полезным привести пример, описывающий так называемый эффект "стартового запуска" ( bootstrap effect).

Пусть мы обладаем следующей информацией о компаниях (компания А – приобретающая, компания Б – приобретаемая)[4].

| Компания А | Компания Б | |

| Текущая прибыль, долл. | 20 000 000 | 5 000 000 |

| Количество акций | 5 000 000 | 2 000 000 |

| Прибыль на акцию, долл. | 4,00 | 2,50 |

| Цена одной акции, долл. | 64,00 | 30,00 |

| Отношение цены одной акции к прибыли на акцию ( P/E ratio ) | 16 | 12 |

Допустим, акционеры компании Б согласились пойти на слияние при том, что компания А готова платить 35 долл. за каждую акцию (что превышает на 5 долл. текущую рыночную стоимость акций компании Б). Тогда меновое соотношение составит 35 долл./64 долл. = 0,547 акций компании А за 1 акцию компании Б. Компания А выкупает акции компании Б полностью. Для обеспечения акционеров компании Б их долей в капитале объединенной компании АБ компании А необходимо провести дополнительную эмиссию в объеме (2 000 000 акций компании Б) * (0,547) = 1 093 750 акций.

Финансовые показатели объединенной компании АБ будут выглядеть следующим образом.

| Компания АБ | |

| Текущая прибыль, долл. | 25 000 000 |

| Количество акций | 6 093 750 |

| Прибыль на акцию, долл. | 4,10 |

| Цена одной акции, долл. | 64,00 |

| Отношение цены одной акции к прибыли на акцию ( P/E ratio ) | 15,6 |

По всем правилам слияние не приносит экономических выгод самим компаниям непосредственно при совершении сделки. То есть в краткосрочном периоде времени две компании должны стоить ровно столько же, сколько и по отдельности, и приносить вместе такой же объем прибыли, как и по отдельности. Однако мы видим, что показатель прибыли на одну акцию увеличился на 0,1 долл. Суть "эффекта стартового запуска" как раз и заключается в том, что наблюдается увеличение прибыли, приходящейся на одну акцию, без каких бы то ни было реальных причин, касающихся непосредственно улучшения финансовых показателей деятельности объединенной компании.

За счет чего это происходит? Это вызвано тем, что коэффициент P/E ratio (отношение цены акции к прибыли на одну акцию) приобретающей компании превышает аналогичный показатель приобретаемой компании. В нашем случае у компании А этот показатель равен 64 долл./4 долл. = 16, а компании Б – 35 долл. (цена, назначенная компанией А)/ 2,5 долл. = 14. Наблюдается очень интересный эффект: пока показательP/E ratio приобретающей компании превышает Р/Е приобретаемой компании имеет место ничем не обусловленной повышение показателя прибыли на одну акцию, имеющее лишь математическую природу своего возникновение. Как только показатель Р/Е приобретающей компании становится ниже, чем у приобретаемой, данный эффект престает действовать. Например, если компания А выкупает акции компании Б по 45 долл., то меновое соотношение составит 45 долл./64 долл. = 0,703. Следовательно, необходимо провести дополнительную эмиссию в размере 2 000 000 * 0, 703 = 1 406 000 акций. Тогда мы имеем:

| Компания АБ | |

| Текущая прибыль, долл. | 25 000 000 |

| Количество акций | 6 406 000 |

| Прибыль на акцию, долл. | 3,90 |

| Цена одной акции, долл. | 64,00 |

| Отношение цены одной акции к прибыли на акцию ( P/E ratio ) | 16,4 |

Видно, что показатель прибыли на акцию уменьшился на 0,1 долл. также без каких-либо реальных на то причин.

Таким образом, при определенном соотношении финансовых показателей, а именно при покупке более прибыльной и более "дорогостоящей" компанией "отстающей" и неперспективной компании, можно добиться искусственного повышения прибыльности акций объединенной компании. Данный эффект вводит акционеров в заблуждение, заставляя их поверить в то, что эффективность деятельности компании повысилась, что способствует ложному повышению рыночных цен на акции компании и, в свою очередь, позволяет держать показатель Р/Е на определенном уровне. Так компания может продолжать осуществлять слияния, демонстрируя акционерам устойчивый рост прибыли, приходящейся на одну акцию (волна подобного рода слияний имела место в 60-е годы). Однако этот рост будет лишь ростом краткосрочного характера, в долгосрочной же перспективе подобные слияния со "слабыми" компаниями могут привести к убыточному бизнесу, снижению показателя Р/Е и другим неблагоприятным последствиям. И поэтому стоит только ведущей себя подобным образом компании-захватчику прекратить осуществлять слияния, как весь этот карточный домик может рухнуть.

Дата добавления: 2019-07-15; просмотров: 154; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!