Определение доходности к погашению облигаций с различными условиями и параметрами

В пункте 2 мы уже вели речь о понятии «доходность к погашению». В данном разделе будут несколько расширены способы ее вычисления.

Купонные облигации

Аналитически рассчитать доходность к погашению можно в следующих случаях:

1) n=1

.

.  .

.

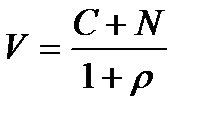

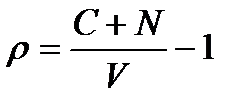

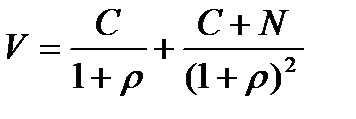

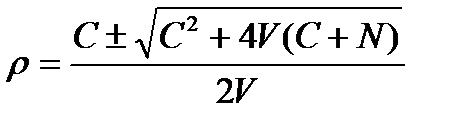

2) n=2

,

,  .

.

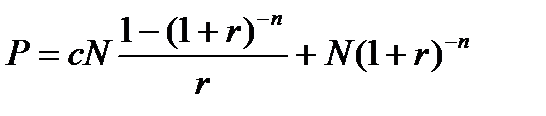

3) на практике для определения доходности к погашению можно применять следующую формулу:

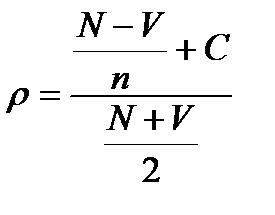

.

.

Задача 1. Номинальная стоимость облигации – 1000 рублей. Цена облигации 850 рублей. Купонные платежи составляют 15% от номинала. До погашения осталось 4 года. Определить доходность к погашению.

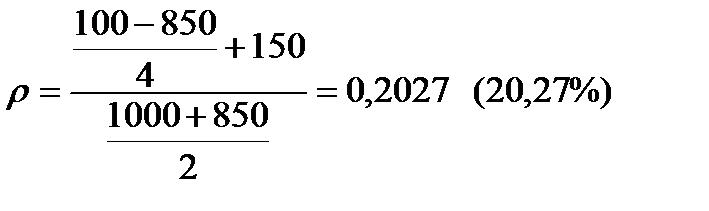

Решение:

| N=1000 |

|

| с=0,15N | |

| n=4 | |

| V=850 | |

-? -?

|

Бескупонные облигации

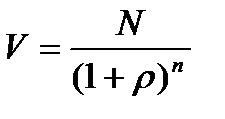

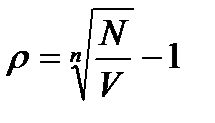

,

,  .

.

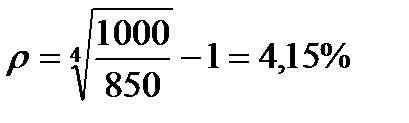

Задача 2 (экз. зад. 45). Номинальная стоимость облигации – 1000 рублей. Цена облигации 850 рублей. До погашения осталось 4 года. Определить доходность к погашению.

Решение:

| N=1000 |

|

| с=0,15N | |

| n=4 | |

| V=850 | |

| -?

|

ГКО

,

,  .

.

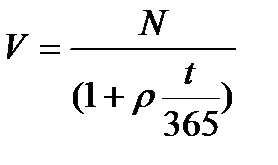

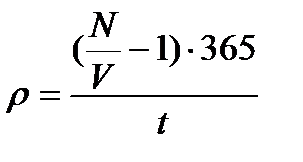

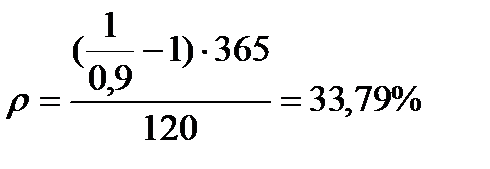

Задача 3. Цена облигации 90% от номинала. До погашения осталось 120 дней. Определить доходность к погашению.

Решение:

| N |

|

| n=120 дн. | |

| V=0,9N | |

| -?

|

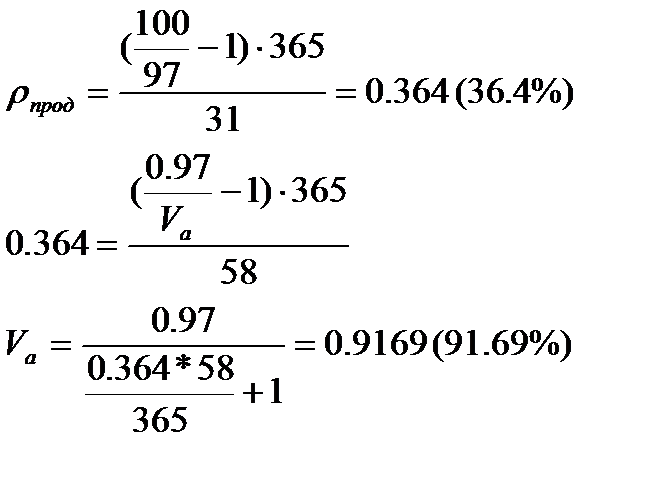

Задача 4*. Через 58 дней после первичного размещения (продажи на аукционе) бескупонная облигация с вторичного рынка имеет цену 97% от номинала. Срок обращения 89 дней. По какой цене облигация продавалась на аукционе, если доходность при продаже равна доходности на аукционе.

|

|

|

Решение:

| N=100% |

|

| |

=97% от N =97% от N

| |

| |

| |

-? -?

|

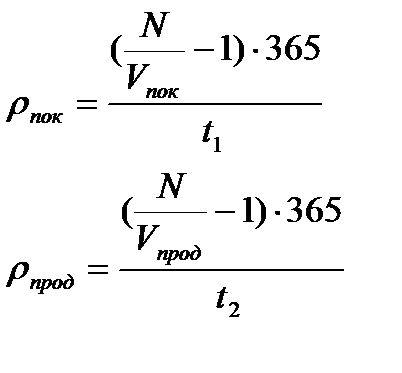

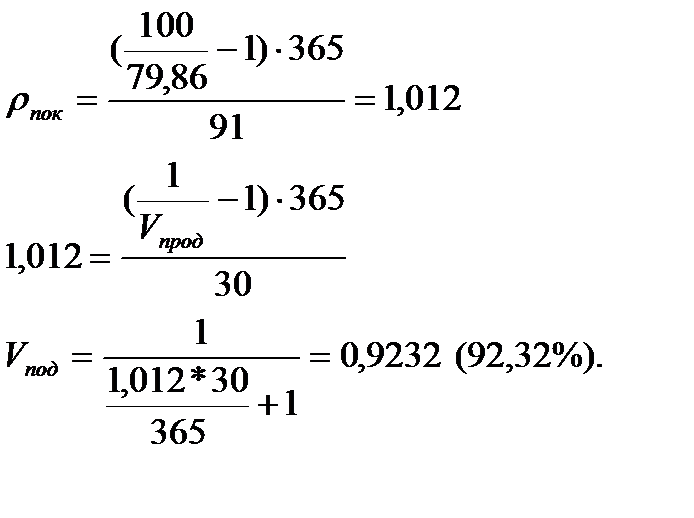

Задача 5* (самост.). За 91 день до погашения бескупонная облигация имеет цену 79,86%. По какой цене нужно продать облигацию за 30 дней до погашения, чтобы доходность к погашению в момент покупки была равна доходности к погашению в момент продажи.

Решение:

| N=100% |

|

| |

=79,86% =79,86%

| |

| |

| |

-? -?

|

ОФЗ с переменным купоном

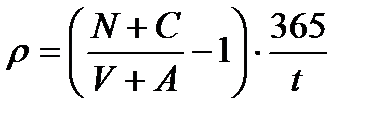

Доходность к погашению таких облигаций можно определить, ориентируясь на оценку будущей конъюнктуры рынка. ЦБ РФ предложил следующую формулу:

,

,

где

A – накопленная часть купонного дохода по купону[5],

N – номинал облигации,

С – купонный платеж за текущий период,

V – «чистая» цена облигации (без накопленного дохода по купонам),

t – количество дней до окончания текущего купонного периода.

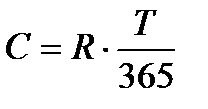

Величина С рассчитывается по линейному закону:

,

,

где R – годовой купонный платеж, Т – количество дней в текущем купонном периоде.

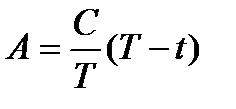

Величина А определяется по формуле:

.

.

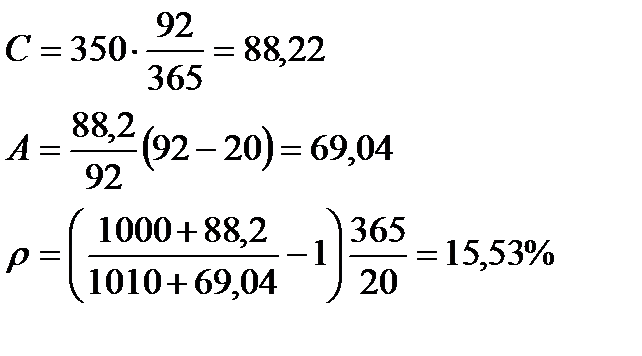

Задача 6. Номинальная стоимость ОФЗ 1000 рублей. Текущий купонный период Т – 92 дня. Величина годового купонного платежа R – 350 рублей. Цена облигации – 1010 рублей. Определить доходность к погашению ОФЗ, если до окончания текущего купонного периода осталось 20 дней.

|

|

|

Решение:

| N=1000 |

|

| Т=92 | |

| R = 350 | |

| V=1010 | |

| t=20 | |

| -?

|

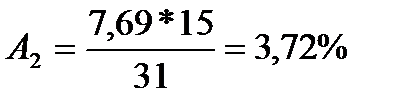

Задача 7. «Чистая» цена облигации 98.3% от номинала. Купонный период – 93 дня. За 62 дня до выплаты очередного купона на момент покупки доход составлял 7,69%. Через 15 дней после покупки облигацию продали. Найти «грязную» цену облигации (V+A).

Решение:

| V=98.3% от N | 1) Доход за 15 дней: 93-62=31(день) – 7,69% 15 дней –

2) «Грязная» цена: V+A=V+ |

| T=93 | |

=62 =62

| |

=7.69% =7.69%

| |

=15 =15

| |

| V+A-? |

%

%

+

+  =98,3%+7,69%+3,72%=109,71%.

=98,3%+7,69%+3,72%=109,71%.

[1] В литературе и на практике часто отождествляют понятия «текущая стоимость», «курсовая стоимость», «рыночная стоимость», «стоимость». Не совсем корректно смешивать понятия «текущая стоимость» и «рыночная стоимость», т.к. они часто не совпадают: текущая стоимость – это сегодняшняя дисконтированная стоимость потока платежей по облигации, а рыночная – цена, по которой продается облигация на рынке. Она может быть завышенной или заниженной по сравнению с текущей стоимостью и номиналом облигации. Зная текущую (настоящую) стоимость облигации на сегодняшний момент и сравнив ее с рыночной ценой, инвестор принимает решение о покупке облигаций.

|

|

|

[2] Аналогом формулы (1) является формула из лекции по Разделу 5

.

.

Эта формула более удобна в случаях, когда до погашения облигации более 3-х лет.

[3] Напомним, что формулы наращения и дисконтированипри m-кратном начислении имеют вид:

.

.

[4] Напомним, что ГКО – это бескупонные облигации.

[5] Разъяснение смысла величины А представлено в учебно-методическом комплексе дисциплины, файл «Обзор по отдельным вопросам», пункт 3.1. «Накопленный купон, чистая и грязная цены облигации». Там же представлено нижеследующее понятие «чистой» цены V.

Дата добавления: 2019-03-09; просмотров: 155; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!