Отражение стоимости ресурсов в локальной сметной документации

Что такое локальная смета?

Локальная смета – первичный сметный документ, составленный на отдельные виды работ (затрат) на основании объёмов, которые были определены при разработке рабочей документации. Необходимость в локальном сметном расчёте возникает в случаях, когда окончательные размеры затрат и объёмы работ пока не определены и их необходимо уточнить или когда они не могут в ходе проектирования быть определены достаточно точно, что предполагает уточнение объёмов, методов и характера работ уже в ходе строительства.

Группировка по разделам при составлении локальной сметы

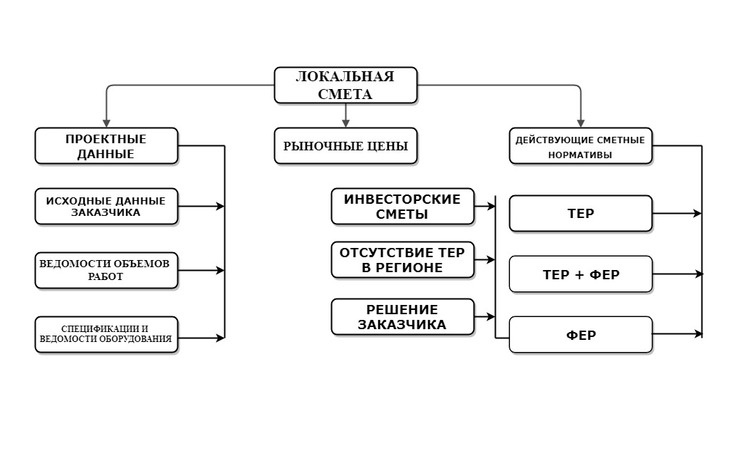

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

исходных данных заказчика,

номенклатуры и количества, необходимого по рабочей документации оборудования (инвентаря), а также данных чертежей, ведомостей объёмов СМР, оборудования и материалов, дефектных ведомостей, спецификаций,

объёма работ и основных решений по организации монтажа с учётом пояснительных записок к проектным материалам,

сметных нормативов, действующих в момент составления документа,

рыночных цен (тарифов) и транспортных расходов на оборудование, инвентарь, мебель.

Локальная смета составляется по общеплощадочным работам и по зданиям (сооружениям).

|

|

|

Общеплощадочные работы. Смета создаётся на вертикальную планировку, на устройство сетей, дорог, МАФы, благоустройство территорий и др.

Здания и сооружения. Смета готовится на строительные работы, включая специальные, на внутренние сантехнические и электроосветительные работы, на электросиловые установки, монтаж оборудования, КИП (контрольно-измерительных приборов), слаботочных устройств, инвентаря и др. При осуществлении проектирования несколькими организациями на сложных объектах и в процессе формирования сметной стоимости пусковых комплексов возможно составление нескольких локальных смет на один вид работ.

Данные в сметах группируются в разделы по разным принципам. Это может быть группировка по конструктивным элементам объектов или по технологически обусловленной последовательности видов строительных работ с учётом их особенностей. Сметные расчёты по зданиям и сооружениям допускают разделение на работы нулевого цикла – подземную часть и на надземные этапы. Разделы детализируются в зависимости от типологии работ (затрат).

Так раздел строительных работ будет включать расчеты земляных работ, сооружения фундамента и подвальных стен, каркасов, перекрытий, полов, кровли, несущих стен и перегородок, др.. А специальные строительные работы предполагают проведение сметных расчётов фундамента под определённое оборудование, каналов и приямок, изоляции, обмуровки, защитных покрытий и т. д. Внутренние сантехнические работы включают смету по водопроводу, канализации, вентиляции, кондиционированию, отоплению. А раздел установки оборудования – технологические трубопроводы, металлоконструкции, относящиеся к установке оборудования и сам монтаж технологического оборудования.

|

|

|

Способы и методы расчёта

Общими исходными данными в составлении локальных строительных смет являются:

Ведомость вычисления объёмов работ либо ресурсная ведомость проектных и нормативных материалов.

Местные специфические условия строительства объектов.

Условия ценообразования, согласованные с заказчиком. Проектные данные организации строительства, куда входят затраты труда, время машинной работы и др.

Для проведения локальных сметных расчётов чаще всего применяют 4 метода, первые два из которых являются основными.

Ресурсный метод. Определяется как сметный расчёт в настоящих (текущих) либо прогнозируемых ценах всех ресурсов, которые нужны для определения сметной стоимости работ на строительстве. Метод широко применяется как дающий наибольшее приближение к реальной рыночной ситуации, так как стоимость ресурсов вычисляется на основе текущих действующих в данный момент цен. Метод предусматривает создание 2-х документов: локальной ресурсной ведомости и локальной ресурсной сметы (сметного расчёта).

|

|

|

Базисно-индексный метод. При составлении сметы этим способом базисные цены умножаются на определённые обновляемые коэффициенты-индексы, что позволяет приводить их к текущему уровню. Актуализируемые таблицы индексов предназначаются для составления инвесторской документации, для взаимодействия между подрядчиками и заказчиками при формировании предложения по цене и расчётах на объектах с неразорванным циклом строительства, а также для укрупнённого расчёта инвестиций и планирования.

Ресурсно-индексный метод. Представляет собой сочетание ресурсной методологии и применения системы индексов на сметные ресурсные цены.

Метод на основе укрупнённых нормативов. Методология включает и использование показателей объектов-аналогов.

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

|

|

|

При относительно небольшом объёме номенклатуры ресурсных показателей применяется Форма 4, а при относительно большой номенклатуре – форма 4а. При этом локальная смета, составленная по ресурсному методу, предполагает и создание локальной ресурсной ведомости (форма 5), и локального сметного расчёта.

Отражение стоимости ресурсов в локальной сметной документации

Стоимость работ (затрат) в локальных сметах может приводиться в двух видах уровней цен:

Базисный уровень. Показатели определяются на основании сметных норм и цен, действующих на момент составления сметы.

Текущий уровень цен. Его ещё называют прогнозным, поскольку цель его приведения – установить наиболее актуальные реальные цены либо на момент составления сметной документации, либо – непосредственно на момент строительства.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Расценка здесь – это стоимость различных работ (строительных, монтажных и др.), которая устанавливается на единицу измерения и фиксируется на определённую дату.

А единичными расценками называется совокупность ресурсов, необходимых для выполнения какого-либо вида работ, представленных в денежном выражении. Такие единичные расценки, в зависимости от вида работ, объединяются в сборники, где представлены расценки на строительные, ремонтные, монтажные, пусконаладочные работы, на техническое обслуживание.

Расценки, как часть системы сметного нормирования и ценообразования в строительстве на территории РФ, разрабатываются в базисном уровне цен, состояние которых фиксируется на январь 2000 года.

Сборники расценок на строительно-ремонтные работы, пусконаладочные работы, монтаж оборудования по ступени применения делятся на следующие группы:

Федеральные единичные расценки (ФЕР). На их основе разрабатываются подуровневые региональные сборники. Они содержат расценки по всем работам, которые осуществляются на территории РФ. Разрабатываются в уровне цен Московской области – 1-го базового региона.

Территориальные единичные расценки (ТЕР). Сборники включают единичные расценки, применимые при строительстве в местных условиях в пределах региона – административного образования РФ. Информация отражает установленный для региона уровень зарплат в строительстве, материалов, эксплуатации механизмов и др. В связи с этим, ТЕР точнее отражает стоимость строительных работ в регионе.

Сметно-нормативные базы.

Таким образом, если в регионе прошли утверждение и действуют территориальные расценки, то при составлении сметы с использованием базисно-индексного метода используют ТЕР-2001. Если такие региональные расценки не утверждены, используются расценки федерального уровня ФЕР-2001. При применении ресурсного метода в составлении смет используют ГЭСН (сокращение от Государственных элементных сметных норм). В зависимости от вида работ, к основной аббревиатуре – ГЭСН – добавляется маркирующая литера:

ГЭСНр – для ремонтных,

ГЭСНм – для монтажных,

ГЭСНп – для пусконаладочных работ.

Для собственно строительных работ используется ГЭСН-2001. Однако ни ГЭСН, ни ФЕР и ТЕР не распространяются на работы, связанные с техническим обслуживанием зданий, включая инженерные сети, системы охранной и пожарной сигнализаций, и те системы, которые не относятся к строительно-монтажным работам. Стоимость таких работ определяется местными или ведомственными нормами по технической эксплуатации, которые утверждаются, соответственно, либо органами местного самоуправления, либо министерствами и ведомствами. Порядок применения данных прейскурантов относится к компетенции органов исполнительной власти федерального уровня и предприятия, эксплуатирующего инженерную систему.

Дата добавления: 2019-03-09; просмотров: 187; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!