Расчет вложений в акции предприятий

Пример

Необходимо сформировать портфель из акций ОАО «Газпром» и ОАО «Лукойл» и ОАО «Сургутнефтегаз». Портфель ценных бумаг агрессивный-1. Доля ГКО в портфеле должна составлять от 20% до 40%.

Расчетный период - 2011 год.

Рассмотрим показатели, используемые при формировании портфеля.

ОАО «Газпром»

1. Доходность = (193,5-183,09)/183,09*100=5,686%

2. Коэффициент покрытия = 188/526=0,357

3. Обеспеченность собственными средствами = (7539-6630)/2891=0,314

4. Относительная ликвидность:

А1=188+23=211 млрд руб. П1=526 млрд руб.

А2=1854+4=1858 млрд руб. П2=407 млрд руб.

А3=520+281+1718=2519 млрд руб. П3=1044 млрд руб.

5. Z- счет Альтмана

Z = 1,2х1+1,4х2+3,3х3+0,6х4+1,0х5

х1=(2891-521-937)/ 9521=0,151

х2=882/9521=0,093

х3=1145/9521=0,12

х4=4673/(1045+937)=2,358

х5=3534/9521=0,393

Z=1,2*0,151+1,4*0,093+3,3*0,12+0,6*2,358+1,0*0,393=2,515 – вероятность банкротства средняя

ОАО «Лукойл»

1. Доходность = (1742-1693,4)/1693,4*100=2,87%

2. Коэффициент покрытия = 39/131=0,298

3. Обеспеченность собственными средствами = (619-3)/700=0,88

4. Относительная ликвидность:

А1=39+519=558 млрд руб. П1=131 млрд руб.

А2=141=141 млрд руб. П2=420 млрд руб.

А3=1,5+38+471=510,5 млрд руб. П3=10 млрд руб.

5. Z- счет Альтмана

х1=(700,5-1,5-552,5)/1182=0,124

х2=243/1182=0,206

х3=251/1182=0,212

х4=1481/(10+552,5)=2,633

х5=35/1182=0,03

Z=1,2*0,124+1,4*0,206+3,3*0,212+0,6*2,633+1,0*0,03=2,747 – вероятность банкротства средняя

ОАО «Сургутнефтегаз»

1. Доходность = (32,25-26,83)/26,83*100=20,2%

2. Коэффициент покрытия = 20/75=0,267

3. Обеспеченность собственными средствами = (1593-1120)/588=0,804

|

|

|

4. Относительная ликвидность

А1=20+359=379 млрд руб. П1=75 млрд руб.

А2=118+2,5=120,5 млрд руб. П2=141 млрд руб.

А3=12+73+480=565 млрд руб. П3=30 млрд руб.

5. Z- счет Альтмана

х1=(588-12-86)/1708=0,287

х2=238/1708=0,139

х3=297/1708=0,174

х4=1273/(30+86)=10,97

х5=787/1708=0,461

Z=1,2*0,287+1,4*0,139+3,3*0,174+0,6*10,97+1,0*0,427=8,122–вероятность банкротства ничтожна

ГКО-ОФЗ

Доходность за 2011 г. – 4,09%

Доходность с учетом налоговых льгот =100/(100 - 20)*4,09% = 5,11%

Таким образом, мы имеем исходные данные, представленные в таблице 7, для формирования портфеля ценных бумаг.

Таблица 7 - Исходные данные для формирования портфеля ценных бумаг с помощью методов линейного программирования

| Эмитент/вид ценных бумаг | Доходность, % годовых (Сi) | Коэф-т покрытия (А1i) | Обеспеченность собственными средствами (A2i) | Относительная ликвидность (А3i) | Z-счет Альтмана (А4i) |

| 1.Газпром | 5,686 | 0,357 | 0,314 | 1,818 | 2,515 |

| 2.Лукойл | 2,87 | 0,298 | 0,88 | 2,272 | 2,747 |

| 3.Сургутнефтегаз | 20,2 | 0,267 | 0,804 | 3,94 | 8,122 |

| 4.ГКО | 5,11 | 2 | 1,5 | 1 | 3 |

Перед нами стоит следующая задача - найти MAX целевой функции вида:

F (Х) = 5,686*Х1+2,87*Х2+20,2*Х3+5,11*Х4

При этом мы имеем следующую систему ограничений:

где Х i - доля бумаг i-го вида в портфеле.

|

|

|

Используя методы линейного программирования для решения поставленной задачи, получим, что при существующих ограничениях задача не имеет решения, то есть невозможно сформировать портфель ценных бумаг с заданными характеристиками.

Имеется несколько выходов из этой ситуации:

· изменить состав портфеля: необходимо выбрать фирмы, имеющие более лучшие показатели своей деятельности, а именно - коэффициенты, характеризующие надежность ценных бумаг. В нашей ситуации данный путь неприемлем, так как мы имеем дело с жестко заданным набором бумаг;

· изменить/удалить некоторые критерии (ограничения), учитываемые при формировании портфеля. При этом необходимо помнить то, что формируемый портфель имеет агрессивный характер, то есть можно увеличить риск вложений.

Уменьшим ограничение по коэффициенту покрытия с 1,8 до 1. Система примет следующий вид:

Выполним пересчет и получим следующие результаты (табл. 8).

Таблица 8 - Структура портфеля ценных бумаг

| Эмитент/вид ценных бумаг | ОАО «Газпром» | ОАО «Лукойл» | ОАО «Сургутнефтегаз» | ГКО | Треб. к показателям | Итог. величина |

| Доходность, % годовых (Сi) | 5,686 | 2,87 | 20,2 | 5,11 | МАХ | 7,62 |

| Коэффициент покрытия (А1i) | 0,357 | 0,298 | 0,267 | 2 | >1 | 1 |

| Обеспеченность собственными средствами (A2i) | 0,314 | 0,88 | 0,804 | 1,5 | >0,1 | 0,1 |

| Относительная ликвидность (А3i) | 1,818 | 2,272 | 3,94 | 1 | >0,35 | 0,35 |

| Z-счет Альтмана (А4i) | 2,515 | 2,747 | 8,122 | 3 | >1,8 | 1,8 |

| Доля бумаг в портфеле, % | 42,2 | 0 | 15,78 | 40 | 100 | |

| В стоимостном выражении, руб. | 442 200 | 0 | 157 800 | 400 000 | 1 000 000 |

|

|

|

При расчете данной системы значение Х2=0 (акции ОАО «Лукойл»): не выполняется одно из важнейших требований - диверсификация портфеля, то есть присутствие в портфеле всех видов бумаг. Введем в систему еще одно ограничение (Х2>0,01).

Система примет следующий вид:

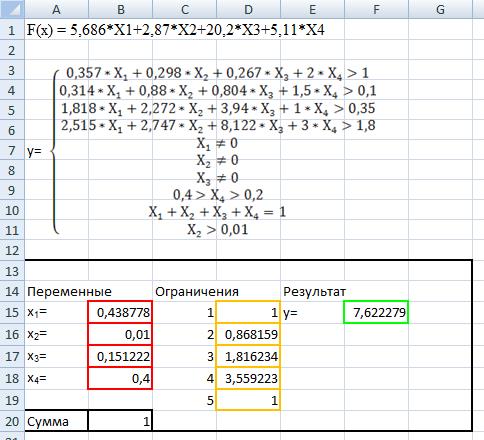

Выполним пересчет (рис.1).

Рисунок 1- Расчет задачи оптимизации в MO Excel

Результаты сведем в таблицу 9.

Таблица 9 - Структура портфеля ценных бумаг

| Эмитент/вид ценных бумаг | ОАО «Газпром» | ОАО «Лукойл» | ОАО «Сургутнефтегаз» | ГКО | Треб. к показателям | Итоговая величина |

| Доходность, % годовых (Сi) | 5,686 | 2,87 | 20,2 | 5,11 | МАХ | 7,62 |

| К-т покрытия (А1i) | 0,357 | 0,298 | 0,267 | 2 | >1 | 1 |

| Обеспеченность собственными средствами (A2i) | 0,314 | 0,88 | 0,804 | 1,5 | >0,1 | 0,1 |

| Относит. ликвидность (А3i) | 1,818 | 2,272 | 3,94 | 1 | >0,35 | 0,35 |

| Z-счет Альтмана (А4i) | 2,515 | 2,747 | 8,122 | 3 | >1,8 | 1,8 |

| Доля бумаг в портфеле, % | 43,88 | 1 | 15,12 | 40 | 100 | |

| В стоимостном выражении, руб. | 438 800 | 10 000 | 151 200 | 400 000 | 1 000 000 |

|

|

|

Итак, окончательно сформированный портфель ценных бумаг будет иметь следующие характеристики (табл.10) и структуру (рис.2).

Таблица 10 – Сформированный портфель ценных бумаг

| Эмитент/вид ценных бумаг | ОАО «Газпром» | ОАО «Лукойл» | ОАО «Сургутнефтегаз» | ГКО | Треб. к показателям |

| Доля бумаг в портфеле, % | 43,88 | 1 | 15,12 | 40 | 100 |

| В стоимостном выражении, руб. | 438 800 | 10 000 | 151 200 | 400 000 | 1 000 000 |

Рисунок 2 - Структура портфеля ценных бумаг

Приложение 1

Дата добавления: 2019-02-26; просмотров: 207; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!