Структура и особенности налоговой системы РФ на современном этапе

Министерство образования и науки Российской Федерации

Федеральное государственное автономное образовательное учреждение

высшего образования

«КАЗАНСКИЙ (ПРИВОЛЖСКИЙ) ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ»

НАБЕРЕЖНОЧЕЛНИНСКИЙ ИНСТИТУТ

ВЫСШАЯ ШКОЛА ЭКОНОМИКИ И ПРАВА

Экономическое отделение

Кафедра «ЭкономикА предприятий и организаций»

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Экономика и управление машиностроительным производством»

на тему «Современные проблемы налоговой системы России»

Выполнил: студент группы 2162109

Иванов И.И.

Проверил: доцент, к.э.н.

Фатихова Л.Э.

Набережные Челны, 2018г.

Содержание

Введение. 3

1. Понятие налоговой системы и ее назначение. 5

2. Структура и особенности налоговой системы РФ на современном этапе. 11

3. Проблемы современной налоговой системы РФ.. 17

4. Основные пути совершенствования налоговой системы РФ.. 19

Заключение. 22

Список литературы.. 24

Введение

Эффективное функционирование всего хозяйственного комплекса страны зависит от того, насколько правильно и гибко построена ее налоговая система.

Собираемость налогов напрямую зависит от эффективности системы налогового администрирования в стране.

|

|

|

Как известно, налоги являются наиболее важным источником пополнения доходов государства. От их формирования зависит, насколько благополучно будет развиваться экономика страны.

Что касается России, то можно отметить значительные проблемы в системе управления и контроля над сферой налогообложения. Эксперты в области налогообложения утверждают, что выбранная Правительством РФ налоговая система тормозит развитие рыночных отношений в стране.

Существует необходимость совершенствования форм и методов налогового контроля. В настоящее время требуется модернизация налоговой системы в целях создания комфортных налоговых условий для перехода отечественной экономики на инновационный путь развития.

Все это обуславливает актуальность выбранной темы исследования.

В данной работе рассмотрены проблемы налоговой системы России в настоящее время и отражаются пути ее совершенствования путем разрешения этих проблем.

Предметом исследования в данной работе является современное состояние и проблемы совершенствования налоговой системы РФ.

Объектом исследования является налоговая система РФ.

|

|

|

Цель работы заключается в исследовании налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели были решены следующие задачи:

- изучено понятие налоговой системы и ее назначение;

- изучена структура и особенности налоговой системы РФ на современном этапе;

- проведен анализ динамики налоговых поступлений в РФ ;

- проведен анализ структуры налоговых доходов консолидированного бюджета РФ;

- выявлены проблемы современной налоговой системы РФ;

- сформулированы основные пути совершенствования налоговой системы РФ.

Методологической и информационной основой исследования являются научные статьи, нормативные и методические документы Министерства по налогам и сборам РФ, статистические данные Госкомстата РФ, а также фактические материалы, полученные в ходе изучения практики налогообложения в Российской Федерации.

В работе используется общеэкономический системный метод исследования, а также специальные инструменты, такие как сравнительный и статистический анализ.

Понятие налоговой системы и ее назначение

В настоящее время многие авторы отмечают, что в науке о налогах до сих пор недостаточно разработано понятие «налоговая система».

|

|

|

Так, например, Назаров В.Н. утверждает, что понятие «налоговая система» следует отнести к дискуссионным вопросам и актуальному предмету исследования в сфере налогов. С одной стороны, термин «налоговая система» является очень распространенным и постоянно используется. И в то же время авторы мало где раскрывают, что они понимают под налоговой системой. Путем анализа содержания и выводов можно сделать вывод о том, что разные авторы различное содержание вкладывают в термин «налоговая система» или применяют этот термин для обозначения различных общественных отношений. Об этом может свидетельствовать отсутствие единства в дефинициях, предлагаемых разными исследователями. В таблице 1 представлены трактовки понятия «налоговая система» с точки зрения различных авторов.

Таблица 1

Научные трактовки категории «налоговая система»

| Автор | Трактовка понятия |

| 1 | 2 |

| И.И. Кучеров | Определяет налоговую систему как основанную на определенных принципах систему урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов, и выделяет в структуре налоговой системы "определенные обособленные подсистемы (составы)": состав налогооблагающих субъектов (налогооблагающий состав); систему налогов и сборов; состав налогоплательщиков (налогооблагаемый состав); систему органов налогового администрирования; систему органов, обеспечивающих налоговую безопасность |

| И.А. Майбуров | Налоговая система - это основанное на определенных принципах целостное единство основных ее элементов, находящихся друг с другом в тесной взаимосвязи и взаимозависимости. Такими элементами являются: нормативная правовая база сферы налогообложения, совокупность налогов и сборов, плательщики налогов и сборов, механизм налогового администрирования |

| А.В. Толкушкин | Налоговую систему определяет как совокупность налогов и сборов, взимаемых в государстве, а также форм и методов ее построения |

| В.Н. Иванова | Рассматривает налоговую систему как сложное правовое, социально-экономическое и политическое явление общественной жизни, в которой можно выделить следующие образующие ее элементы: юридическую конструкцию налога как первооснову формирования налоговой системы (выделена из системы налогообложения, с тем чтобы подчеркнуть особую роль правовой категории как системообразующего элемента); систему налогообложения государства, формирующуюся на основе объединения юридических конструкций всех установленных и введенных налогов; нормотворческую деятельность представительных органов власти в сфере налогообложения; систему налоговых органов; |

| налоговый контроль; налоговую политику государства; налоговую культуру населения государства | |

| Э.Д. Соколова | Налоговая система является составной частью публичного сектора финансовой системы и включает все налоги и сборы, а также органы, осуществляющие организацию их уплаты и налоговый контроль |

| С.Г. Пепеляев | Налоговая система - это совокупность установленных в государстве существенных условий налогообложения. К существенным условиям С.Г. Пепеляев относит: принципы налогообложения; порядок установления и введения налогов; систему налогов; порядок распределения налоговых поступлений между бюджетами различных уровней; права и обязанности участников налоговых отношений; формы и методы налогового контроля; ответственность участников налоговых отношений; способы защиты прав и интересов участников налоговых отношений. Понятие "налоговая система" характеризует налоговый правопорядок в целом |

|

|

|

Понятие «налоговая система» в России было впервые введено Законом РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему» [4].

На наш взгляд, понятие «налоговая система» является более широким по сравнению с понятиями «система налогов и сборов» и «система налогообложения» и включает в себя, помимо собственно налогов и сборов, весь комплекс отношений, непосредственно связанных с налогообложением.

Несмотря на отсутствие общепринятого определения «налоговая система» анализ налоговых систем государств показывает, что, несмотря на их различие, они имеют в своем составе (структуре) сходные элементы, хотя в разных сочетаниях.

Элементами любой системы, характеризующими налоговую систему как таковую, являются:

1) виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований;

2) субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

3) органы государственной власти и местного самоуправления как институты власти, которые наделены определенными правами по изъятию налогов с субъектов налога и установлению контроля за уплатой налогов налогоплательщиками;

4) законодательная база (налоговый кодекс, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля за уплатой налогов налогоплательщиками.

Взаимодействие этих элементов представлено на рисунке 1.1.

Согласно схеме все элементы налоговой системы должны функционировать строго в соответствии с нормами и правилами, формируемыми нормативно-правовой базой. Между субъектами налоговой системы проявляться определенная подчиненность.

Все известные в настоящее время налоговые системы можно классифицировать. Классификации налоговых систем в зависимости от различных показателей представлены на рисунке 1.2.

В зависимости от уровня налоговой нагрузки на экономику страны налоговые системы можно подразделить следующим образом:

либерально-фискальные, обеспечивающие налоговые изъятия с учетом платежей социального характера до 30% ВВП; к этой группе относятся налоговые системы США, Австралии, Португалии, Японии и большинство стран Латинской Америки;

умеренно фискальные, с уровнем налогового бремени от 30 до 40% ВВП; данную группу составляют налоговые системы большинства стран, в частности Швейцарии, Германии, Испании, Греции, Великобритании, Канады и России;

жестко фискальные, позволяющие перераспределять посредством налогов более 40% ВВП; такой уровень изъятий обеспечивают налоговые системы Норвегии, Нидерландов, Франции, Бельгии, Финляндии, Дании, Швеции.

В зависимости от доли косвенного налогообложения налоговые системы можно подразделить так:

подоходные, делающие основной акцент на обложении доходов и имущества, в которых доля поступлений от косвенных налогов не превышает 35% совокупных налоговых доходов; это налоговые системы большинства англосаксонских стран — США, Канады, Великобритании, Австралии;

умеренно косвенные, равномерно распределяющие налоговую нагрузку на обложение доходов и потребления, в которых доля косвенных налогов составляет от 35 до 50% совокупных налоговых доходов; данную группу составляют налоговые системы развитых стран Европы — Германии, Франции, Италии и др.;

косвенные, делающие основной акцент на обложении потребления, в котором косвенные налоги обеспечивают более 50% совокупных налоговых доходов; такой уровень косвенного обложения обеспечивают, как правило, налоговые системы развивающихся стран — Аргентины, Бразилии, Мексики, Индии, Пакистана; к этой же группе относится и налоговая система России.

Рисунок 1 – Состав элементов налоговой системы

Рисунок 2 – Основные классификации налоговых систем

В зависимости от уровня централизации налоговых полномочий налоговые системы классифицируются следующим образом:

- централизованные, наделяющие федеральный уровень управления подавляющим большинством налоговых полномочий и обеспечивающие долю налоговых доходов этого уровня более 65% консолидированных налоговых поступлений; такой уровень централизации обеспечивают налоговые системы Франции, Нидерландов, Австрии и России;

- умеренно централизованные, наделяющие все уровни управления значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня от 55 до 65% консолидированных налоговых поступлений; данную группу составляют налоговые системы Австралии, Германии, Индии;

- децентрализованные, наделяющие нижестоящие уровни правления более значимыми налоговыми полномочиями и обеспечивающие долю налоговых доходов федерального уровня до 55% консолидированных налоговых поступлений; к этой группе относятся налоговые системы США, Канады, Дании.

- В зависимости от уровня экономического неравенства доходов после их налогообложения налоговые системы можно разделить так:

- прогрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, сокращается; данную группу составляют налоговые системы практически всех развитых и развивающихся стран;

- регрессивные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, возрастает; примеры построения таких налоговых систем нам неизвестны.

- нейтральные, если после уплаты налогов экономическое неравенство налогоплательщиков, оцениваемое по их доходам, остается неизменным; сюда можно отнести налоговую систему России.

Назначение налоговой системы воплощается в функциях, которые она выполняет. Состав и содержание функций налоговой системы представлены на рисунке 3.

| Фискальная |

| Пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций |

| Регулирующая |

| Распределительная |

| Распределение совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями |

| Активное воздействие государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе образованиями |

| Суть функции состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики образованиями |

| Контрольная |

Рисунок 3 – Состав и содержание функций налоговой системы

Таким образом, с помощью налоговой системы государство реализует свои функции по управлению (регулированию, распределению и перераспределению) финансовыми потоками в государстве и в более широком смысле экономикой страны вообще.

Структура и особенности налоговой системы РФ на современном этапе

Согласно законодательству Российской Федерации, налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

1) федеральный (на уровне РФ);

2) региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

3) местный (на уровне муниципальных образований).

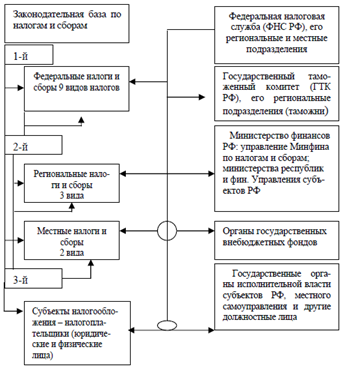

Структура налоговой системы РФ представлена на рисунке 4.

Рисунок 4 – Структура налоговой системы РФ

На рисунке 4 видно, что в состав налоговой системы РФ также входят элементы, указанные в предыдущем пункте работы.

Для целостной характеристики российской налоговой системы необходимо подробно проанализировать каждый из указанных ее элементов.

Рассмотрим каждый из элементов более подробно.

Основу налоговой системы России составляет Налоговый кодекс. Кроме того, в налоговую систему РФ входят принятые в соответствии с данным кодексом федеральные законы о налогах и сборах (п. 1 ст. 1 НК РФ).

Налоговый кодекс содержит описание системы налогов и сборов в Российской Федерации, в нем, в частности, зафиксированы основы налогообложения в России (п. 2 ст. 1 НК РФ):

1) виды налогов и сборов;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

3) принципы установления, введения в действие и прекращения действия ранее введенных региональных и местных налогов;

4) права и обязанности участников соответствующих правоотношений (налогоплательщиков и плательщиков сборов, налоговых агентов, налоговых и таможенных органов);

5) формы и методы налогового контроля;

6) ответственность за нарушение законодательства о налогах и сборах;

7) порядок обжалования актов и действий налоговых органов, а также их должностных лиц.

Субъектами налогов являются:

1) организации (юридические лица);

2) граждане (физические лица), на которые в соответствии с законодательством возложена обязанность уплачивать налоги (сборы, пошлины).

Управленческую деятельность государства и местных органов по налоговому планированию, формированию и совершенствованию системы налогов и сборов, контролю за соблюдением налогового законодательства и соблюдением прав и обязанностей участников налоговых отношений осуществляют налоговые администраторы.

Налоговые администраторы — это государственные и местные органы, которым законодательно предоставлены соответствующие полномочия по осуществлению налогового процесса.

В первую очередь, это законодательные органы федерального и регионального уровня и представительные органы местного самоуправления, осуществляющие в пределах своей компетенции принятие соответствующих законов по формированию и совершенствованию налоговой системы, а также определяющие уровень налоговых поступлений на очередной финансовый год. Выработку налоговой политики на длительную и ближайшую перспективу, разработку законопроектов в области налогообложения осуществляют исполнительные органы власти.

Контроль за исполнением налогового законодательства, за своевременной и полной уплатой налогов, законностью использования предоставленных налогоплательщикам прав, планирование налоговых поступлений и их распределение между бюджетами разных уровней осуществляют соответствующие уполномоченные федеральные, региональные и местные органы.

К числу специально образованных налоговых администраторов относятся ФНС России и ее территориальные подразделения. В число других налоговых администраторов входят: ФТС России и ее территориальные подразделения (таможенные органы), Минфин России и финансовые подразделения РФ и муниципальных образований, органы внутренних дел, Счетная палата РФ.

Соответствующее законодательство и, прежде всего НК РФ, четко прописывают права и обязанности каждого из этих органов в области налогового администрирования.

Официальное определение налога дано в первой части НК РФ. В соответствии с гл. 8 НК РФ налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Рассмотрим виды налогов действующих в России в настоящее время. На рисунке 5 представлена классификация налогов действующих в России в настоящее время.

Рисунок 5 – Классификация налогов действующих в России

В свою очередь налоги по уровню бюджетов можно также классифицировать. Такая классификация представлена таблице 2.

Таблица 2

Классификация налогов РФ по принадлежности к уровню власти

| Федеральные налоги | Налоги, установленные специальными налоговыми режимами | Региональные власти | Местные власти |

| 1. акцизы 2. НДФЛ 3. НДС 4. налог на прибыль организации 5. налог на добычу полезных ископаемых 6. водный налог 7. сборы за пользование объектами водных биологических ресурсов 8. госпошлина | 1. единый сельхоз налог 2. единый налог при упрощенной системе налогообложения 3. единый налог на вмененный доход для отдельных видов деятельности (ЕНВД) 4. патентная система | 1. налог на имущество 2. налог на игорный бизнес 3. транспортный налог | 1. земельный налог 2. налог на имущество физлиц |

Федеральные налоги в Российской Федерации установлены НК РФ и являются обязательными к уплате на всей территории страны. Перечень региональных налогов установлен там же, но эти налоги вводятся в действие законами РФ и являются обязательными к уплате на территории соответствующего субъекта РФ. Вводя в действие региональные налоги, представительные (законодательные) органы власти РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, налоговые льготы, порядок и сроки уплаты налогов.

Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Таков же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований.

Исключительные особенности имеет российская налоговая система в части классификации налогов по субъекту уплаты, т.е. разделение налогов, уплачиваемых юридическими и физическими лицами. Данная классификация приведена на рисунке 1.7.

Как видно из приведенных на рисунке 7 данных, в российской налоговой системе преобладают налоги, уплачиваемые юридическими лицами.

Однако следует отметить одно важное обстоятельство. Конкретные налогоплательщики — юридические лица уплачивают гораздо меньше налогов, чем вообще установлено в НК РФ, поскольку в их числе достаточно много специфических налогов, уплата которых возложена на ограниченное число организаций. К таким налогам относятся, в частности, акцизы, налог на добычу полезных ископаемых, водный налог и т.п. При этом акцизы на отдельные виды товаров, плательщиками которых формально являются юридические лица, фактически (а не номинально, как другие косвенные налоги) уплачивают непосредственно потребители, т.е. физические лица.

Рисунок 7 – Классификация налогов РФ по субъектам уплаты

По характеру собирания и использования российские налоги можно классифицировать, как представлено на рисунке 8.

Характеризуя классификацию налогов РФ по источнику обложения, следует, прежде всего, подчеркнуть, что она относится исключительно к налогам, уплачиваемым юридическими лицами, поскольку источник уплаты налога у физических лиц может быть только один — доход.

Рисунок 8 – Классификация налогов РФ по характеру собирания и использования

Все источники обложения подразделяются на четыре вида, при этом большинство налогов уплачивается до распределения организацией балансовой прибыли, т.е. за счет увеличения издержек или снижения прибыли. Тем самым уменьшается облагаемая база по налогу на прибыль.

Таким образом, используя классификацию налоговых систем описанную выше, российскую налоговую систему можно классифицировать как умеренно фискальную, косвенную, централизованную, нейтральную.

Дата добавления: 2019-02-22; просмотров: 1440; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!