Анализ формирования таможенных пошлин в доход федерального бюджета после вступления в ВТО

На сегодняшний день, Россия применяет формат ставок таможенной пошлины отличный от предписываемого ВТО. На этой почве было возбуждено разбирательство в отношении начисления Россией пошлин на некоторые виды сельхоз продукции (инициаторами данного разбирательства выступили страны ЕС).

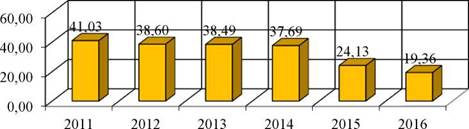

Согласно бюджетной классификации Российской Федерации таможенная пошлина является неналоговым доходом, входящим в состав доходов, получаемых от осуществления внешнеэкономической деятельности, и в структуру доходной части федерального бюджета России. На основе данных, предоставляемых на Федеральном сайте государственной статистики, была рассчитана процентная доля доходов, получаемых от осуществления внешнеэкономической деятельности, в доходной части федерального бюджета Российской Федерации, и представлена на рисунке 1.

Годы

Рис. 1. Долевое распределение доходов, получаемых от внешнеэкономической деятельности в доходной части федерального бюджета России, %

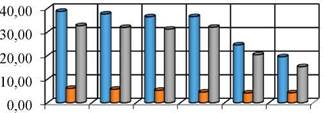

Согласно рисунку 1, доходы, получаемые в результате осуществления внешнеэкономической деятельности, в 2011 году составляют практически половину всех доходов федерального бюджета России. С 2014 по 2016 годы прослеживается тенденции значительного снижения суммы доходов от внешнеэкономической деятельности из- за внедрения санкций по отношению России. В соответствии с данными, содержащимися на сайте Федерального казначейства о доходах федерального бюджета, были рассчитаны доли поступления ввозных и вывозных таможенных пошлин в доходной части бюджета Российской Федерации. Результаты данных расчетов были представлены на рисунке 2.

2011 2012 2013 2014 2015 2016

Годы

Рис. 2. Долевое распределение поступления таможенных пошлин в доходной части федерального бюджета Российской Федерации, %

Из рисунка 2 следует, что таможенные пошлины в период с 2011 по 2014 годы составляли больше 35 % доходов федерального бюджета России. Однако с 2015 года по 2016 год процентная доля поступлений таможенных пошлин в федеральный бюджет Российской Федерации составляет меньше 35% от доходной части бюджета. Следовательно, снижение величины поступления доходов от внешнеэкономической деятельности в федеральный бюджет России в 2015-2016 годах, отраженное на рисунке 1, может быть связано со снижением доли поступлений в федеральный бюджет таможенных пошлин. Большая часть таможенных пошлин, которые направляются в федеральный бюджет России, представлена вывозными таможенными пошлинами.

В целях проведения анализа структуры таможенных пошлин, поступающих в федеральный бюджет России, была составлена таблица 1, отражающая доли и величину поступающих вывозных и ввозных таможенных пошлин[14].

| Таблица 1. Структура таможенных пошлин, применяемых в Российской Федерации, млрд. руб., п__________________________________________________________________________________

|

Из рисунка 2 и таблицы 1 следует, что процентная доля вывозных таможенных пошлин в общей сумме таможенных пошлин, поступающих в федеральный бюджет Российской Федерации, повышалась в периоде с 2011 года по 2014 год, достигнув, максимальное значение, равное 87,66 %, в 2014 году. Однако в 2015 и 2016 годах доля вывозных таможенных пошлин уменьшается.

При рассмотрении динамики вывозных таможенных пошлин необходимо помнить об:

освобождении многих российских экспортируемых товаров от взимания вывозной таможенной пошлины, направленном на повышение конкурентоспособности национальных производителей на мировом рынке;

значимости топливно

энергетических, минеральных товаров в структуре экспорта России, обеспечивающих поступление основной суммы взимаемых вывозных таможенных пошлин.

Что касается ЕАЭС, в связи с присоединением Армении и Киргизии, которые так же, как и Россия, являются членами ВТО, к ЕАЭС потребуется провести работу по гармонизации тарифных обязательств России и указанных государств-членов ЕАЭС в ВТО.

При этом в соответствии с договорной базой ЕАЭС имплементация гармонизированных тарифных обязательств Армении и Киргизии будет возможна только после завершения компенсационных переговоров с заинтересованными членами ВТО.

Влияние данных процессов на единую таможенно-тарифную политику ЕАЭС будет зависеть от скорости завершения и итогов соответствующих компенсационных переговоров.

Учитывая сохраняющуюся важную фискальную роль таможенно-тарифного регулирования в среднесрочной перспективе, потребуется дальнейшее совершенствование мер, направленных на минимизацию нерегистрируемых товаропотоков, поступающих на территорию России через другие государства ЕАЭС и происходящих из третьих стран, а также принятие мер по обеспечению условий для декларирования товаров, поступающих на территорию Евразийского экономического союза для потребления в Российской Федерации (в том числе с применением электронного декларирования, системы удаленного выпуска и предварительного декларирования)[15].

Основным направлением в этой области с учетом обязательств Российской Федерации в рамках ВТО станет постепенное уменьшение вплоть до полной отмены в 2016 году ставок вывозных таможенных пошлин на ряд товаров. В 2015 году предполагается снижение ставок вывозных таможенных пошлин в отношении 212 тарифных линий (98 тарифных линий в отношении промышленных товаров и 114 тарифных линий -сельскохозяйственных товаров). К 2017 году в основном все ставки вывозных пошлин будут обнулены, не затронув минеральное топливо (нефть, нефтепродукты, газ), необработанные лесоматериалы, лом черных и цветных металлов, семена масличных культур, необработанные шкуры и кожи, оси железнодорожных локомотивов. По указанным товарам пошлины или остаются на начальном уровне связывания, или снизятся, но не до нуля.

3.:Особенности изменения таможенных пошлин после вступления России в ВТО

3.1.Анализ последствий вступления России в ВТО

На протяжении 18 лет Россия стремилась попасть в число стран участников ВТО (1993-2011гг), и наконец, 22 августа 2011 года Россия вступает в ВТО. И вот по каким причинам Россия стремилась стать участником ВТО, участие в ВТО дает стране некоторые преимущества:

Получение лучших, в сравнении с существующими, и недискриминационных условий для доступа российской продукции на иностранные рынки;

Доступ к международному механизму разрешения торговых споров;

Создание более благоприятного климата для иностранных инвестиций в результате приведения законодательной системы в соответствие с нормами ВТО;

Расширение возможностей для российских инвесторов в странах-членах ВТО, в частности, в банковской сфере;

Создание условий для повышения качества и конкурентоспособности отечественной продукции в результате увеличения потока иностранных товаров, услуг и инвестиций на российский рынок;

Участие в выработке правил международной торговли с учетом своих национальных интересов;

Улучшение имиджа России в мире как полноправного участника международной торговли.

Если есть плюсы, значит, есть и минусы от вступления России в ВТО. Из-за этого вступления посыпалось много критики в сторону российского правительства, и вот в чем она заключается.

В журнале «Forbes» была опубликована статья, в которой были предположены 7 основных надвигающихся последствий в России, в связи с вступлением в ВТО[16].

1) Первой предполагаемой и рассматриваемой проблемой является стоимость газа. «Газпром» должен будет продавать газ с прибылью внутри страны, причем завышать цены на международном рынке для компенсации низких цен внутри страны стало запрещено по правилам ВТО.

То есть будет рост цен на газ, соответственно заводам и предприятиям придется платить больше, а значит, их продукция тоже подорожает.

2) Есть и положительный момент, стоимость на иностранные лекарства будет возрастать медленнее. Причина, снижение таможенных пошлин на иностранные препараты с 5-15% до 5-6,5%.

3) Снижение пошлин на иномарки с 30% до 25%, а затем в течении 7 лет еще на 10%.

4) Пошлина на ввоз свинины в рамках квоты снизится с 15% до 0%. А пошлина на импорт свинины вне квоты снизится с 75% до 65%. Пошлина на ввоз живых свиней снизится с 40% до 5%[17].

Эти условия должны пойти на пользу предприятиям по переработке мяса, но из-за дефицита это маловероятно.

5) По договору о вступлении в ВТО допустимый объем государственной поддержки сельхозпроизводителей в 2012 году должен составить не более $9 млрд. Постепенно его нужно будет снизить до $4,4 млрд. Хотя на тот момент государственная поддержка равнялась $4 млрд.

6) После вступления в ВТО снизятся пошлины на вывоз древесины. В рамках квот, которые составляют 5,9 млн. кубометров для ЕС и 285 900 кубометров для других стран, пошлина на вывоз необработанной ели составит 13%, сосны - 15% против нынешних 25%. Экспортировать необработанную древесину станет выгоднее. Это может негативно сказаться на российских производителях мебели.

7) Отменяются субсидии на отечественную сельхозтехнику. По словам депутата Владимира Кашина, покупатели продукции «Ростсельмаша» остановили закупки техники и ожидают появления на рынке недорогой иностранной техники.

Кашин отмечает, что в настоящее время на территории предприятия собралось более тысячи нереализованных комбайнов, еще порядка 700 единиц техники застряли на площадках дилеров, что превышает аналогичные показатели кризисного 2008 года.

2 тысячи непроданных машин - это около 40% от годового объема производства данного предприятия[18].

Также на тему ВТО высказался журнал «Эксперт», и сделал выводы о положительных и отрицательных моментах, полученных в течении первого года в ВТО. МСП Банк провел исследование, чтобы разобраться, кто проиграл, а кто выиграл от вступления в ВТО.

Больше всего пострадал средний бизнес. Руководители средних компаний прогнозируют преимущественно негативные последствия: ухудшение условий в результате вступления в ВТО предсказали 34% средних предприятий, улучшение - лишь 12,5%.2 Причиной этому является низкая конкурентоспособность отечественной экономики на международном рынке, что в свою очередь приведет к вытеснению российской продукции с международного рынка.

Ретроактивная пошлина вводится задним числом и распространяется на время проведения расследования, ограничивая массированный рост импорта. Так же изменения будут в страховой системе. Ключевых перемены две, хотя обе они начнут действовать не сразу.

Через пять лет после подписания соглашений на многие страховые рынки (страхование жизни, ОСАГО и др.) будут допущены дочерние общества с иностранным участием, превышающим 50% (ограничения сохранятся только в сфере страхования госзакупок). Через 9 лет после вступления в ВТО иностранные субъекты смогут оказывать в России страховые услуги, не учреждая здесь юридическое лицо. Начиная с этого времени в стране смогут открываться филиалы крупных иностранных страховых компаний. Следовательно, возрастет конкуренция в этой сфере услуг. В связи с недостаточно развитым российским рынком в этой сфере, международные страховые организации со временем могут вытеснить отечественный организации, оставив им только малый и средний бизнес.

Если учитывать территорию и возможности России, то субсидирование всех отраслей должно быть примерно в равном количестве.

Делая выводы, можно сказать, что наблюдаются как положительные, так и отрицательные моменты во внешней торговле.

Мало того, что вступление в ВТО не привело к обещанным взлетам на международном рынке, так еще Россия потратила огромное количество денег для этого вступления и пошла на уступки по многим вопросам.

Дата добавления: 2019-02-22; просмотров: 869; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!