Организация процесса бюджетирования

Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов. Если этого нет, то весь процесс может держаться на одном человеке, который и определяет эффективность бюджетирования и сам факт его существования, как бизнес-процесса. Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен – не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно. Очень важным, причем не только для процесса бюджетирования, является определение и разграничение полномочий и ответственности отдельных служб. Ситуация, когда интересы служб пересекаются, а полномочия дублируются, редко приводит к положительным результатам.

Требования к организации бизнес-процесса бюджетирования:

· наличие на предприятии единого документа регламентирующего бюджетный процесс;

· организация бюджетного комитета;

· установление жесткой финансовой дисциплины;

· выстраивание приоритетов в финансах;

· четкое разграничение полномочий и ответственности служб.

|

|

|

Целевые установки.

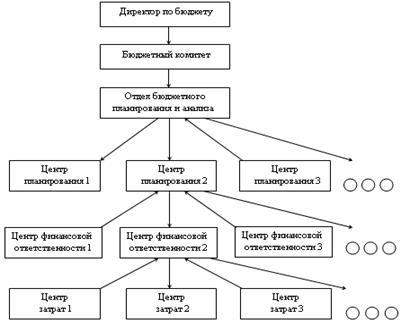

В целях эффективного бюджетного планирования, рекомендуется в первую очередь проработать организационные аспекты построения системы бюджетирования на предприятии. Для этого бюджет следует рассматривать как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес-прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес-заданий посредством финансово-хозяйственного моделирования (рис. 1.2.1).

Бизнес - задания - рассчитываются на основании бизнес - прогнозов и предназначены для определения финансово-экономических показателей деятельности предприятия. Разработка реалистичных бизнес - заданий зависит, прежде всего, от системного и четкого распределения функций бюджетного планирования между структурными подразделениями предприятия. Это обеспечивается внесением соответствующих изменений в должностные инструкции сотрудников, закрепляющих за ними перечень конкретных задач бюджетирования.

Управление бюджетированием начинается с назначения директора по бюджету. Он отвечает за подготовительный процесс, стандартизацию проектных форм, сбор и сопоставление данных, проверку информации и предоставление отчетов.

|

|

|

Рис. 1.2.1 Организационно-управленческая модель бюджетного процесса

Директором по бюджету обычно назначается финансовый директор, он выступает в качестве штатного эксперта и координирует действия отделов Для управления бюджетным процессом на предприятии создается бюджетный комитет.

Бюджетный комитет – это составленная из руководителей верхнего звена консультативная группа, которая может включать и внешних консультантов. Это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы деятельность компании.

Решения бюджетного комитета утверждаются Генеральным директором.

При этом важна именно коллегиальность, т.е. членами бюджетного комитета должны быть директора по всем направлениям. Один человек, пусть даже он и Генеральный директор, может что-то и упустить, т.к. не может и не должен знать все. По сути, бюджетный комитет является главным подразделением в системе бюджетирования.

Еще одной функцией бюджетного комитета является определение приоритетов платежей.

|

|

|

Все решения бюджетного комитета обязательны к выполнению. При этом должен неукоснительно выполняться принцип финансовой дисциплины – финансовая служба осуществляет только те платежи, которые включены в плановый бюджет. Исключение могут сделать только Генеральный директор, для сумм свыше 5% от недельного оборота, или финансовый директор для меньших сумм.

Центры планирования – это структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес - прогнозов.

Бизнес - прогнозы представляют собой совокупность предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период.

Бизнес - прогнозы дифференцируются по направлениям прогнозирования: спрос, нормируемые затраты, налогообложение, инфляция и т.д. При необходимости возможна более глубокая детализация бизнес-прогнозов. Например спрос может подразделяться на внутренний рынок и экспорт, нормируемые затраты – на энергетику, сырье, вспомогательные материалы, оплату труда и т.д.

Эффективность процедуры бюджетирования определяется детализацией бизнес - прогнозов. По возможности все прогнозные данные должны быть структурированы таким образом, чтобы каждый сотрудник, инициирующий появление какой-либо совокупности данных отвечал за определенный бизнес-прогноз.

|

|

|

Обработка бизнес - прогнозов происходит под контролем отдела, который выступает внутренним экспертом и координирующим органом деятельности центров планирования.

Основная цель обработки бизнес - прогнозов – получение реалистичных бизнес - заданий и доведение их до центров финансовой ответственности. Каждый центр планирования должен взаимодействовать со строго определенными центрами финансовой ответственности.

Центры финансовой ответственности (ЦФО) – структурные подразделения предприятия или должностные лица, в функциональные обязанности которых входит контроль за составлением плана деятельности предприятия состоящего из совокупности бизнес-заданий, а также за движением материально-финансовых ресурсов по закрепленным за ними статьям на этапе фактической реализации запланированных мероприятий.

На предприятии рекомендуется выделять следующие центры финансовой ответственности (центры принятия управленческих решений):

· ЦФО по доходам включает управление маркетинга и коммерческое управление;

· ЦФО по расходам включает управление производством и управление технического обеспечения и ремонта;

· ЦФО по прибыли включает управление финансами и экономикой;

· ЦФО по инвестициям включает управление техническим развитием и управление по работе с персоналом.

Четкое определение состава ЦФО позволяет более эффективно внедрить сквозную систему финансового планирования на предприятии. Деятельность ЦФО регламентируется положением о ЦФО, договором между ЦФО и руководством компании, положением о внутреннем ценообразовании, системой бюджетирования.

Центры затрат – направления расходования материально-финансовых ресурсов предприятия.

Как правило центры затрат– это обособленные структурные подразделения предприятия, в которых имеется возможность организовать нормирование, планирование и учёт издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования.

На промышленных предприятиях центры возникновения затрат представляют собой отдельные объекты аналитического учёта. Порядок обобщения расходов повторяет соподчинённость в организационной структуре управления.

При формировании центров возникновения затрат необходимо учитывать следующие требования:

· в каждом центре возникновения затрат должны быть показатели для измерения объема деятельности и база для распределения расходов;

· в каждом центре возникновения затрат должен быть ответственный;

· степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

· желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

· на центры возникновения затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать.

Для разработки структуры бюджета конкретного предприятия и основных бюджетных форм необходимо провести анализ специфики деятельности организации по следующим направлениям:

· анализ особенностей реализации продукции предприятия. На данном этапе следует определить структуру и формы планирования доходов от основной деятельности: внутренний рынок и экспорт; рубли и валюта; в целом по предприятию или по основным ассортиментным группам и т.д.;

· оценка доходов от прочих видов деятельности. Необходимо рассчитать долю доходов от прочих видов деятельности в общей структуре доходов предприятия для того, чтобы определить целесообразность разработки отдельных форм для планирования прочих операций;

· определение специфики производственного процесса предприятия. Этот этап предназначен для выявления необходимости раздельного планирования основного и вспомогательного производства; нормируемых запасов; создания форм для производственных подразделений предприятия;

· анализ организационной структуры предприятия для разработки смет структурных подразделений;

· определение структуры расходов предприятия и определение наиболее значимых статей для более глубокой детализации при планировании.

После разработки структуры бюджета и основных форм необходимо формализовать процедуру бюджетирования. Для этого на предприятии должно быть создано руководство по бюджету.

Руководство по бюджету – это набор инструкций, отражающих политику, организационную структуру предприятия, разделение прав, обязанностей и ответственности исполнителей. Эти инструкции выполняют роль свода правил и рекомендаций для составления бюджетных программ. В инструкциях должно излагаться, что, когда, как и в какой форме нужно делать.

В этих целях на предприятии необходимо разработать регламент бюджетного планирования, который:

· определяет механизм эффективного взаимодействия структурных подразделений предприятия по производственно-финансовому планированию;

· устанавливает сроки предоставления необходимых документов для формирования операционных и финансового бюджетов предприятия;

· устанавливает порядок внесения изменений в разработанный бюджет предприятия;

· распределяет ответственность за последовательное и своевременное выполнение регламентированных процедур.

Таким образом, следует отметить, что организация бюджетного планирования достаточно сложная управленческая процедура, которая должна охватывать максимальное количество участников, необходимое для своевременного и правильного выполнения регламентированных задач.

Дата добавления: 2019-02-12; просмотров: 280; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!