Активно - пассивные бухгалтерские счета

На активно-пассивных бухгалтерских счетах ведется учет расчетов с различными организациями или отдельными лицами, т. е. учет дебиторской и кредиторской задолженности.

Если предприятие пользуется привлеченными или заемными средствами, то оно имеет кредиторскую задолженность перед другими организациями или отдельными лицами, которые являются кредиторами этого предприятия.

Если предприятию должны другие организации или отдельные лица, то этих должников называют дебиторами, а их задолженность предприятию — дебиторской.

Дебиторы должны предприятию, а кредиторам должно само предприятие. Слово «дебет» образовано от латинского debet, что означает «должен», а «кредит» — от латинского слова credo, что значит — «верю».

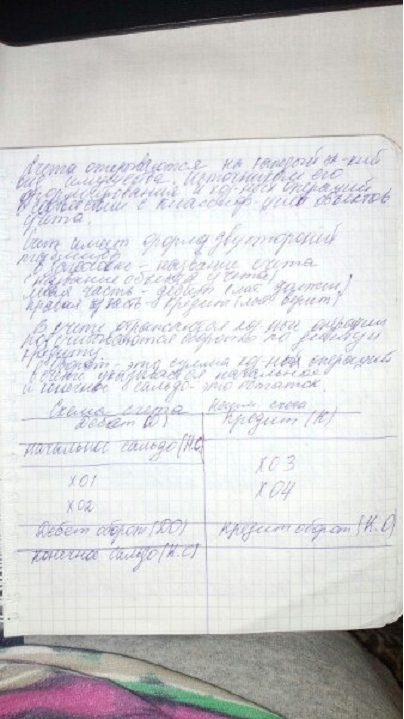

Схема активно - пассивного счета

| Дебет | Кредит |

| Сальдо начальное — наличие дебиторской задолженности на начало отчетного периода | Сальдо начальное — наличие кредиторской задолженности на начало отчетного периода |

| Оборот по дебету: увеличение дебиторской задолженности; уменьшение кредиторской задолженности | Оборот по кредиту: увеличение кредиторской задолженности; уменьшение дебиторской задолженности |

| Сальдо конечное — наличие дебиторской задолженности предприятия на конец отчетного периода (когда ему, предприятию, должны) | Сальдо конечное — наличие кредиторской задолженности предприятию на конец отчетного периода (когда оно, предприятие, должно) |

К основным активно-пассивным счетам относятся:

|

|

|

71 — «Расчеты с подотчетными лицами»;

75 — «Расчеты с учредителями»;

76 — «Расчеты с разными дебиторами и кредиторами»;

99 — «Прибыли и убытки».

На счете 71 ведутся расчеты с подотчетными лицами. Подотчетными лицами являются работники предприятия, которым из кассы выдаются деньги на командировочные расходы или хозяйственные нужды, т. е. для покупки товаров на небольшие суммы. После того как работник израсходовал полученные деньги, он должен отчитаться, т.е. предоставить счета о покупке товаров, железнодорожные или авиабилеты, счета за гостиницу и т.п. Все это утверждается в авансовом отчете, который сдает подотчетное лицо. Эти расходы обычно списывают как производственные затраты.

Дата добавления: 2019-02-12; просмотров: 135; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!