АНАЛИЗ ВЛИЯНИЯ ЦЕН НА ОБЪЕМ ПРОДАЖ

Формирование объемов производства продукции, так же как и доходов, во многом зависит от продажной цены. На ее выбор влияют многочисленные факторы внешней (конкуренция, положение товара на рынке, характер спроса и т. д.) и внутренней среды (издержки производства и обращения). Эти факторы и структура рынка составляют основу ценообразования, т. е. при установлении продажных цен на товары и услуги необходимо руководствоваться нижней границей цены, равной издержкам производства.

Ценообразовательный процесс предлагаемых цен на товары и услуги обычно включает две разновидности продажных цен: базовую (исходную) цену, т. е. цену без скидок, наценок, транспортных, страховых и других компонентов; расчетную цену, которая включает все сопутствующие компоненты, включая планируемую прибыль (желаемый уровень дохода на вложенный капитал).

Выбор и назначение цены на товар и услуги осуществляются следующими методами.

Метод полных издержек предусматривает добавление ко всей сумме затрат (постоянных и переменных) определенной суммы прибыли. Если за основу берется производственная себестоимость, то добавка должна покрыть помимо прибыли затраты по реализации продукции. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины.

Этот метод обеспечивает полное покрытие всех затрат, но к его недостаткам следует отнести: снижение конкурентных стимулов к минимизации издержек; наблюдается игнорирование эластичности спроса (уровень спроса не может быть выявлен без установления рыночной цены).

|

|

|

При методе стоимости изготовления (переработки) учитывается полная сумма затрат на единицу продукции, в которую входят покупное сырье, материалы, узлы, полуфабрикаты и процент прибыли, соответствующий вкладу предприятия в наращивание стоимости. Этот метод мало чем отличается от метода полных издержек.

Метод маржинальных (предельных) издержек состоит в том, что к переменным затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая достаточную норму прибыли. Он обеспечивает полное покрытие постоянных затрат и максимизацию прибыли. Данный метод применим практически для любых предприятий.

Метод рентабельности (доходности) инвестиций основан на том, что цена товара и услуг должна обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется процентная ставка за кредит. Его недостаток – неопределенность во времени уровня процентных ставок за кредит в условиях инфляции. Метод рекомендуется для предприятий с широким ассортиментом изделий, каждое из которых имеет свои переменные затраты.

|

|

|

АНАЛИЗ ВЫПОЛНЕНИЯ ЗАДАНИЯ ПО АССОРТИМЕНТУ

Результаты ФХД во многом определяются ассортиментом и структурой производства и реализации продукции. Хозяйствующий субъект должен постоянно формировать товарный ассортимент. Основная цель ассортиментной концепции – сориентировать предприятие на выпуск товаров, которые по своей структуре, потребительским свойствам и качеству наиболее полно соответствуют потребностям покупателей.

В процессе анализа необходимо установить выполнение плана и динамику по производству сертифицированной продукции.

Выполнить задание по ассортименту – значит выпустить изделия по заданной номенклатуре.

Оценка выполнения плана по всему ассортименту предусматриваемой предприятием продукции исчисляется с помощью среднего процента выполнения задания по ассортименту.

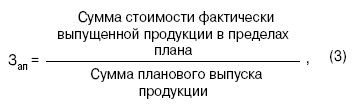

Существует несколько способов расчета среднего процента выполнения задания по ассортименту. Наиболее точно он рассчитывается по способу наименьшего числа, т. е. в счет выполнения плана принимается наименьшее число из двух величин – планового и фактического выпуска продукции по каждому изделию:

|

|

|

где Зап – средний процент выполнения задания по ассортименту.

Продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту.

Данный способ расчета приемлем в том случае и на тех предприятиях, где номенклатура выпускаемой продукции невелика.

Увеличение объема производства (реализации) по одним видам продукции приводит к изменению ее структуры, т. е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре означает сохранение в фактическом выпуске продукции запланированного соотношения отдельных ее видов.

Изменение структуры выпуска и реализации изменяет все показатели работы: объем выпуска и реализации, материалоемкость, себестоимость, прибыль, рентабельность, финансовую устойчивость.

Влияние структуры производства и уровень объема выпуска и прибыли можно определить, используя способ цепных подстановок. Для этого необходимо определить плановый и фактический объем выпуска, найти отклонение по объему выпуска, затем рассчитать коэффициент выполнения плана по товарной продукции в целом по предприятию [(фактический объем / плановый объем) х 100 %)] (по выпуску в натуральном выражении).

|

|

|

АНАЛИЗ ПОТЕРЬ ОТ БРАКА

Брак производства не является параметром (показателем) качества продукции, так как брак – это непроизводительные затраты. Бракованной является продукция, которая не может быть использована по назначению.

Брак делится на исправимый и неисправимый. К исправимому браку относят изделия, затраты на исправление которых не превышают затрат по изготовлению новых (т. е. после дополнительных затрат). Неисправимый (окончательный) брак предполагает, что дополнительные затраты проводить невозможно или нецелесообразно.

Исправление брака приводит к удорожанию себестоимости продукции, снижению прибыли, а неисправимый брак – к снижению объема производства, повышению себестоимости и снижению прибыли.

По месту выявления брак делится на внутренний (выявленный на предприятии) и внешний (выявленный потребителями).

Анализ потерь от брака осуществляют следующим образом: определяют величину окончательно забракованной продукции по периодам (прошлый год и отчетный), находят отклонение, дают оценку; анализируют показатели в динамике; определяют удельный вес брака в себестоимости товарной продукции по периодам, дают оценку; определяют влияние изменения потерь на величину объема выпуска, т. е. сумму недовыпущенной продукции в результате допущенного брака. Чтобы рассчитать объем недовыпущенной продукции, необходимо объем продукции отчетного года умножить на уровень брака в себестоимости товарной продукции и разделить на 100 %.

Затем выявляются причины снижения качества и допущенного брака по местам их возникновения, центрам ответственности, разрабатываются мероприятия по устранению брака и повышению качества.

Основные причины снижения качества: низкое качество исходного сырья; низкий технический уровень основных фондов; низкий уровень организации и технологии производства; недостаточная квалификация рабочих; аритмичность производства.

Дата добавления: 2019-02-12; просмотров: 279; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!