Анализ налоговой нагрузки предприятия ООО «КРАН-МФ»

В научной литературе можно встретить разные методики определения налоговой нагрузки на хозяйствующие субъекты. Различие их проявляется в толковании таких ключевых моментов, как количество налогов, включаемых в расчет налоговой нагрузки, а также «определение интегрального показателя, с которым соотносится сумма налогов». В поисках методики основная идея состоит в том, чтобы сделать показатель налоговой нагрузки универсальным показателем, позволяющим сравнивать уровень налогообложения в разных отраслях народного хозяйства.

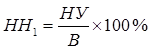

Для определения налоговой нагрузки на предприятия Департаментом налоговой политики Минфина РФ разработана собственная методика. Тяжесть налогового бремени, по этой методике, принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах). По данным за 2009 года уровень налоговых платежей у строительных предприятий составил 29,1-32,6%, у торговых организаций – 27,2-39,8%, у транспортных организаций – 28,5-47,6%.

где НН – налоговая нагрузка на организацию, %;

УН – общая сумма всех уплаченных налогов, руб.;

В – выручка от реализации продукции (работ, услуг), руб.;

ВД – внереализационные доходы, руб.

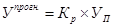

Определим налоговую нагрузку предприятия по данной методике, для чего исходные данные для расчёта отразим в таблице (см. таблицу 5), и рассчитаем прогноз на 2010 год по формуле:

|

|

|

где, Кр – индекс роста;

Уп – показатель последнего года (в рублях);

У1 – показатель первого (базисного) года;

n – количество лет;

Упрогн. – прогнозируемый показатель (в рублях).

Таблица 5

Данные для расчёта налоговой нагрузки по методике разработанной Минфином РФ

| Показатель | 2008 год | 2009 год | 2010 год | Прогноз 2011 год |

| Выручка от продажи продукции, работ, услуг, руб. | 792000 | 1326000 | 1398000 | 1857369,14 |

| Базисный темп роста выручки, % | 100 | 167,42 | 176,51 | 234,52 |

| Земельный налог, руб. | 1250 | 1305 | 1355 | 1468,82 |

| Базисный темп роста сумм земельного налога, % | 100 | 104,4 | 108,4 | 117,5 |

| Сумма единого налога, руб. | 47520 | 79560 | 83880 | 148060,9 |

| Базисный темп роста суммы налога, %. | 100 | 167,42 | 176,51 | 311,57 |

| Общая сумма всех уплаченных предприятием налогов, руб. | 48770 | 80865 | 85235 | 149529,72 |

| Базисный темп роста суммы налогов, % | 100 | 165,81 | 174,77 | 306,6 |

| НАЛОГОВАЯ НАГРУЗКА, % | 6,1578 | 6,0984 | 6,0969 | 8,0506 |

| Базисный темп роста налоговой нагрузки, % | 100 | 99,03 | 99,01 | 130,74 |

Таким образом, на основании таблицы налоговая нагрузка почти не изменилась, но в прогнозируемом году увеличилась на 30,74%.

Таким образом, исходя из данных рисунка 5 можно увидеть увеличение земельного налога за 3 года на 8,4% и прогнозируемое увеличение на 17,5% в 2011 году.

|

|

|

Таким образом, на рисунке 6 можно увидеть увеличение единого налога за 3 года на 76,51%, а прогнозируемый единый налог в 2011 году увеличится на 211,57%.

Таким образом, исходя из данных рисунка 7 можно увидеть спад налоговой нагрузки на предприятии в период 2008-2010 гг., что связано с ростом качества оказываемых услуг и мерами Правительства по поддержке малого бизнеса, однако, в прогнозном 2011 году налоговая нагрузка имеет тенденцию к росту на 30,74%. Рост налоговой нагрузки в прогнозном периоде вызван ростом оказываемых услуг. Таким образом, в перспективе для предприятия ООО «КРАН-МФ» необходимо разработать предложения по оптимизации налоговой нагрузки.

Дата добавления: 2019-02-12; просмотров: 217; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!