Глава 23. Налог на доходы физических лиц 15 страница

Общая сумма социального налогового вычета, предусмотренного абзацами первым и вторым настоящего подпункта, принимается в размере фактически произведенных расходов, но с учетом ограничения, установленного пунктом 2 настоящей статьи.

По дорогостоящим видам лечения в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность, сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства Российской Федерации.

Вычет сумм оплаты стоимости медицинских услуг и (или) уплаты страховых взносов предоставляется налогоплательщику, если медицинские услуги оказываются в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оказанные медицинские услуги, приобретение лекарственных препаратов для медицинского применения или уплату страховых взносов.

Указанный социальный налоговый вычет предоставляется налогоплательщику, если оплата стоимости медицинских услуг и приобретенных лекарственных препаратов для медицинского применения и (или) уплата страховых взносов не были произведены за счет средств работодателей;

|

|

|

Информация об изменениях:

Федеральным законом от 29 ноября 2014 г. N 382-ФЗ в подпункт 4 пункта 1 статьи 219 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2015 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

См. текст подпункта в предыдущей редакции

4) в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством), и (или) в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей (в том числе усыновленных, находящихся под опекой (попечительством), - в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 настоящей статьи.

|

|

|

Указанный в настоящем подпункте социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению и (или) добровольному пенсионному страхованию и (или) добровольному страхованию жизни;

Информация об изменениях:

Федеральным законом от 29 июня 2015 г. N 177-ФЗ в подпункт 5 пункта 1 статьи 219 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона и распространяющиеся на правоотношения, возникшие с 1 января 2015 г.

|

|

|

См. текст подпункта в предыдущей редакции

5) в сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" - в размере фактически произведенных расходов с учетом ограничения, установленного пунктом 2 настоящей статьи.

Указанный в настоящем подпункте социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы по уплате дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений", либо при представлении налогоплательщиком справки налогового агента об уплаченных им суммах дополнительных страховых взносов на накопительную пенсию, удержанных и перечисленных налоговым агентом по поручению налогоплательщика, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

|

|

|

Информация об изменениях:

Федеральным законом от 6 апреля 2015 г. N 85-ФЗ пункт 2 статьи 219 настоящего Кодекса изложен в новой редакции, вступающей в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

См. текст пункта в будущей редакции

Федеральным законом от 29 июня 2015 г. N 177-ФЗ в пункт 2 статьи 219 настоящего Кодекса внесены изменения, вступающие в силу по истечении одного месяца со дня официального опубликования названного Федерального закона и распространяющиеся на правоотношения, возникшие с 1 января 2015 г.

См. текст пункта в предыдущей редакции

Федеральным законом от 29 ноября 2014 г. N 382-ФЗ в пункт 2 статьи 219 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2015 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

См. текст пункта в предыдущей редакции

2. Социальные налоговые вычеты, указанные в пункте 1 настоящей статьи, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

Социальные налоговые вычеты, предусмотренные подпунктами 4 и 5 пункта 1 настоящей статьи, могут быть также предоставлены налогоплательщику до окончания налогового периода при его обращении к работодателю (далее в настоящем пункте - налоговый агент) при условии документального подтверждения расходов налогоплательщика в соответствии с подпунктами 4 и 5 пункта 1 настоящей статьи и при условии, что взносы по договору негосударственного пенсионного обеспечения, добровольному пенсионному страхованию, добровольному страхованию жизни (если такие договоры заключаются на срок не менее пяти лет) и (или) дополнительные страховые взносы на накопительную пенсию удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды и (или) страховые организации работодателем.

Социальные налоговые вычеты, указанные в подпунктах 2 - 5 пункта 1 настоящей статьи (за исключением расходов на обучение детей налогоплательщика, указанных в подпункте 2 пункта 1 настоящей статьи, и расходов на дорогостоящее лечение, указанных в подпункте 3 пункта 1 настоящей статьи), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде. В случае наличия у налогоплательщика в одном налоговом периоде расходов на обучение, медицинские услуги, расходов по договору (договорам) негосударственного пенсионного обеспечения, по договору (договорам) добровольного пенсионного страхования, по договору (договорам) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет) и по уплате дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом "О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений" налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета, указанной в настоящем пункте.

Информация об изменениях:

Федеральным законом от 28 декабря 2013 г. N 420-ФЗ настоящий Кодекс дополнен статьей 219.1, вступающей в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

Статья 219.1. Инвестиционные налоговые вычеты

ГАРАНТ:

См. Энциклопедии и другие комментарии к статье 219.1 НК РФ

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 327-ФЗ в пункт 1 статьи 219.1 настоящего Кодекса внесены изменения, вступающие в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

См. текст пункта в будущей редакции

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 и со статьей 214.1 настоящего Кодекса налогоплательщик имеет право на получение следующих инвестиционных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей:

1) в размере положительного финансового результата, полученного налогоплательщиком в налоговом периоде от реализации (погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг, указанных в подпунктах 1 и 2 пункта 3 статьи 214.1 настоящего Кодекса и находившихся в собственности налогоплательщика более трех лет;

2) в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет;

3) в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете.

2. Инвестиционный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 327-ФЗ в подпункт 1 пункта 2 статьи 219.1 настоящего Кодекса внесены изменения, вступающие в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

См. текст пункта в будущей редакции

1) сумма положительного финансового результата, в размере которого предоставляется налоговый вычет, определяется в соответствии со статьей 214.1 настоящего Кодекса;

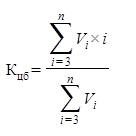

2) предельный размер налогового вычета в налоговом периоде определяется как произведение коэффициента  и суммы, равной 3 000 000 рублей.

и суммы, равной 3 000 000 рублей.

При этом значение коэффициента определяется в следующем порядке:

при реализации (погашении) в налоговом периоде ценных бумаг с одинаковым сроком нахождения в собственности налогоплательщика на момент такой реализации (погашения), исчисляемым в полных годах, - как количество полных лет нахождения в собственности налогоплательщика проданных (погашенных) ценных бумаг (вне зависимости от их количества);

при реализации (погашении) в налоговом периоде ценных бумаг с различными сроками нахождения в собственности налогоплательщика на момент такой реализации (погашения), исчисляемыми в полных годах, - значение коэффициента определяется по формуле:

,

,

где  - доходы от реализации (погашения) в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации (погашения) ценных бумаг при условии, что при реализации (погашении) ценной бумаги разница между доходами от ее реализации (погашения) и стоимостью ее приобретения составляет положительную величину;

- доходы от реализации (погашения) в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации (погашения) ценных бумаг при условии, что при реализации (погашении) ценной бумаги разница между доходами от ее реализации (погашения) и стоимостью ее приобретения составляет положительную величину;

n - количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых (погашаемых) в налоговом периоде, по итогам которого налогоплательщику предоставляется право на получение налогового вычета. При этом в случае, если сроки нахождения в собственности налогоплательщика двух и более ценных бумаг, реализуемых (погашаемых) в налоговом периоде, исчисляемые в полных годах, совпадают, в целях определения показателя n количество таких сроков принимается равным 1;

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 327-ФЗ подпункт 3 пункта 2 статьи 219.1 настоящего Кодекса изложен в новой редакции, вступающей в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

См. текст пункта в будущей редакции

3) срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации ценных бумаг, приобретенных первыми по времени (ФИФО). При этом срок нахождения ценных бумаг в собственности налогоплательщика включает в себя срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа ценными бумагами с брокером и (или) по договору репо;

4) налоговый вычет предоставляется налогоплательщику при исчислении и удержании налога налоговым агентом или при представлении налоговой декларации. При этом при предоставлении налогового вычета налоговым агентом:

определяется коэффициент в целях подпункта 2 настоящего пункта применительно к реализуемым (погашаемым) ценным бумагам, выплату дохода по которым осуществляет этот налоговый агент;

налогоплательщику представляется соответствующий расчет о величине предоставленного ему вычета;

5) в случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, рассчитываемый в соответствии с подпунктом 2 настоящего пункта, налогоплательщик обязан представить налоговую декларацию и доплатить соответствующую сумму налога;

6) налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете.

3. Инвестиционный налоговый вычет, предусмотренный подпунктом 2 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей;

2) налоговый вычет предоставляется налогоплательщику при представлении налоговой декларации на основании документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет;

3) налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу;

4) в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения сроков, указанных в подпункте 1 пункта 4 настоящей статьи (за исключением случая расторжения договора по причинам, не зависящим от воли сторон), без перевода всех активов, учитываемых на этом индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с применением в отношении денежных средств, внесенных на указанный индивидуальный инвестиционный счет, налоговых вычетов, предусмотренных подпунктом 2 пункта 1 настоящей статьи, подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм пеней.

4. Инвестиционный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

2) налогоплательщик не может воспользоваться правом на предоставление налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета (а также в период действия договора на ведение иного индивидуального инвестиционного счета, прекращенного с переводом всех активов, учитываемых на этом ином индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый этому же физическому лицу) до использования этого права воспользовался правом на предоставление инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи;

3) налоговый вычет предоставляется налогоплательщику налоговым органом при представлении налогоплательщиком налоговой декларации либо при исчислении и удержании налога налоговым агентом при условии представления справки налогового органа о том, что:

налогоплательщик не воспользовался правом на получение налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи, в течение срока действия договора на ведение индивидуального инвестиционного счета, а также иных договоров, прекращенных с переводом активов на этот индивидуальный инвестиционный счет в порядке, предусмотренном пунктом 9.1 статьи 226.1 настоящего Кодекса;

в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 212-ФЗ (в редакции Федерального закона от 2 ноября 2013 г. N 306-ФЗ) статья 220 настоящего Кодекса изложена в новой редакции, вступающей в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц и применяющейся к правоотношениям по предоставлению имущественного налогового вычета, возникшим после дня вступления в силу названного Федерального закона

См. текст статьи в предыдущей редакции

Статья 220. Имущественные налоговые вычеты

ГАРАНТ:

См. Энциклопедии и другие комментарии к статье 220 НК РФ

Дата добавления: 2019-02-12; просмотров: 99; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!