Глава 23. Налог на доходы физических лиц 17 страница

,

,

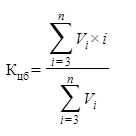

где  - доходы от реализации (погашения) в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации (погашения) ценных бумаг при условии, что при реализации (погашении) ценной бумаги разница между доходами от ее реализации (погашения) и стоимостью ее приобретения составляет положительную величину;

- доходы от реализации (погашения) в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации (погашения) ценных бумаг при условии, что при реализации (погашении) ценной бумаги разница между доходами от ее реализации (погашения) и стоимостью ее приобретения составляет положительную величину;

n - количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых (погашаемых) в налоговом периоде, по итогам которого налогоплательщику предоставляется право на получение налогового вычета. При этом в случае, если сроки нахождения в собственности налогоплательщика двух и более ценных бумаг, реализуемых (погашаемых) в налоговом периоде, исчисляемые в полных годах, совпадают, в целях определения показателя n количество таких сроков принимается равным 1;

Информация об изменениях:

Федеральным законом от 28 ноября 2015 г. N 327-ФЗ подпункт 3 пункта 2 статьи 219.1 настоящего Кодекса изложен в новой редакции, вступающей в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц

См. текст подпункта в предыдущей редакции

3) срок нахождения ценной бумаги в собственности налогоплательщика исчисляется исходя из метода реализации (погашения) ценных бумаг, приобретенных первыми по времени (ФИФО). При этом:

|

|

|

срок нахождения ценных бумаг в собственности налогоплательщика включает в себя срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа ценными бумагами с брокером и (или) по договору репо;

к реализации (погашению) ценных бумаг не относятся операции обмена инвестиционных паев паевых инвестиционных фондов, осуществляемые в соответствии с Федеральным законом от 29 ноября 2001 года N 156-ФЗ "Об инвестиционных фондах". Сроком нахождения инвестиционных паев в собственности налогоплательщика в этом случае признается срок, исчисляемый с даты приобретения инвестиционных паев до даты погашения инвестиционных паев, полученных в результате такого обмена (обменов);

4) налоговый вычет предоставляется налогоплательщику при исчислении и удержании налога налоговым агентом или при представлении налоговой декларации. При этом при предоставлении налогового вычета налоговым агентом:

определяется коэффициент  в целях подпункта 2 настоящего пункта применительно к реализуемым (погашаемым) ценным бумагам, выплату дохода по которым осуществляет этот налоговый агент;

в целях подпункта 2 настоящего пункта применительно к реализуемым (погашаемым) ценным бумагам, выплату дохода по которым осуществляет этот налоговый агент;

|

|

|

налогоплательщику представляется соответствующий расчет о величине предоставленного ему вычета;

5) в случае, если при предоставлении налогового вычета несколькими налоговыми агентами его совокупная величина превысила предельный размер, рассчитываемый в соответствии с подпунктом 2 настоящего пункта, налогоплательщик обязан представить налоговую декларацию и доплатить соответствующую сумму налога;

6) налоговый вычет не применяется при реализации (погашении) ценных бумаг, учитываемых на индивидуальном инвестиционном счете.

3. Инвестиционный налоговый вычет, предусмотренный подпунктом 2 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет, но не более 400 000 рублей;

2) налоговый вычет предоставляется налогоплательщику при представлении налоговой декларации на основании документов, подтверждающих факт зачисления денежных средств на индивидуальный инвестиционный счет;

3) налоговый вычет предоставляется налогоплательщику при условии, что в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу;

|

|

|

4) в случае прекращения договора на ведение индивидуального инвестиционного счета до истечения сроков, указанных в подпункте 1 пункта 4 настоящей статьи (за исключением случая расторжения договора по причинам, не зависящим от воли сторон), без перевода всех активов, учитываемых на этом индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу, сумма налога, не уплаченная налогоплательщиком в бюджет в связи с применением в отношении денежных средств, внесенных на указанный индивидуальный инвестиционный счет, налоговых вычетов, предусмотренных подпунктом 2 пункта 1 настоящей статьи, подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с налогоплательщика соответствующих сумм пеней.

|

|

|

4. Инвестиционный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) налоговый вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение индивидуального инвестиционного счета;

2) налогоплательщик не может воспользоваться правом на предоставление налогового вычета, если он хотя бы один раз в период действия договора на ведение индивидуального инвестиционного счета (а также в период действия договора на ведение иного индивидуального инвестиционного счета, прекращенного с переводом всех активов, учитываемых на этом ином индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый этому же физическому лицу) до использования этого права воспользовался правом на предоставление инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи;

3) налоговый вычет предоставляется налогоплательщику налоговым органом при представлении налогоплательщиком налоговой декларации либо при исчислении и удержании налога налоговым агентом при условии представления справки налогового органа о том, что:

налогоплательщик не воспользовался правом на получение налогового вычета, предусмотренного подпунктом 2 пункта 1 настоящей статьи, в течение срока действия договора на ведение индивидуального инвестиционного счета, а также иных договоров, прекращенных с переводом активов на этот индивидуальный инвестиционный счет в порядке, предусмотренном пунктом 9.1 статьи 226.1 настоящего Кодекса;

в течение срока действия договора на ведение индивидуального инвестиционного счета налогоплательщик не имел других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 212-ФЗ (в редакции Федерального закона от 2 ноября 2013 г. N 306-ФЗ) статья 220 настоящего Кодекса изложена в новой редакции, вступающей в силу не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона и не ранее 1-го числа очередного налогового периода по налогу на доходы физических лиц и применяющейся к правоотношениям по предоставлению имущественного налогового вычета, возникшим после дня вступления в силу названного Федерального закона

См. текст статьи в предыдущей редакции

Статья 220. Имущественные налоговые вычеты

ГАРАНТ:

См. Энциклопедии и другие комментарии к статье 220 НК РФ

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей:

Информация об изменениях:

Федеральным законом от 8 июня 2015 г. N 146-ФЗ подпункт 1 пункта 1 статьи 220 настоящего Кодекса изложен в новой редакции, вступающей в силу с 1 января 2016 г.

См. текст подпункта в предыдущей редакции

1) имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством);

2) имущественный налоговый вычет в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд;

3) имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

ГАРАНТ:

Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 220 настоящего Кодекса (в редакции Федеральным законом от 23 июля 2013 г. N 212-ФЗ), в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), полученным налогоплательщиком до дня вступления в силу названного Федерального закона, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) таких кредитов, предоставляется без учета ограничения, установленного пунктом 4 статьи 220 настоящего Кодекса (в редакции Федеральным законом от 23 июля 2013 г. N 212-ФЗ)

4) имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

Информация об изменениях:

Федеральным законом от 29 ноября 2014 г. N 382-ФЗ подпункт 1 пункта 2 статьи 220 настоящего Кодекса изложен в новой редакции, вступающей в силу с 1 января 2016 г. и применяющейся в отношении объектов недвижимого имущества, приобретенных в собственность после 1 января 2016 года

См. текст подпункта в предыдущей редакции

1) имущественный налоговый вычет предоставляется:

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 настоящего Кодекса, не превышающем в целом 1 000 000 рублей;

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного недвижимого имущества, находившегося в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 настоящего Кодекса, не превышающем в целом 250 000 рублей;

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

ГАРАНТ:

Согласно пункту 17.1 статьи 217 настоящего Кодекса не подлежат налогообложению (освобождаются от налогообложения) доходы, получаемые физическими лицами, являющимися налоговыми резидентами РФ, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более

Информация об изменениях:

Федеральным законом от 8 июня 2015 г. N 146-ФЗ в подпункт 2 пункта 2 статьи 220 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2016 г.

См. текст подпункта в предыдущей редакции

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

При продаже доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (имущественных прав).

В состав расходов налогоплательщика, связанных с приобретением доли в уставном капитале общества, могут включаться следующие расходы:

расходы в сумме денежных средств и (или) стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала;

расходы на приобретение или увеличение доли в уставном капитале общества.

При отсутствии документально подтвержденных расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

При продаже части доли в уставном капитале общества, принадлежащей налогоплательщику, расходы налогоплательщика на приобретение указанной части доли в уставном капитале учитываются пропорционально уменьшению доли такого налогоплательщика в уставном капитале общества.

При получении дохода в виде выплат участнику общества в денежной или натуральной форме в связи с уменьшением уставного капитала общества расходы налогоплательщика на приобретение доли в уставном капитале общества учитываются пропорционально уменьшению уставного капитала общества.

Если уставный капитал общества был увеличен за счет переоценки активов, при его уменьшении расходы налогоплательщика на приобретение доли в уставном капитале учитываются в сумме выплаты участнику общества, превышающей сумму увеличения номинальной стоимости его доли в результате переоценки активов;

Информация об изменениях:

Федеральным законом от 15 февраля 2016 г. N 32-ФЗ в подпункт 2.1 пункта 2 статьи 220 настоящего Кодекса внесены изменения, вступающие в силу со дня официального опубликования названного Федерального закона и распространяющиеся на правоотношения, возникшие с 1 января 2015 г.

Федеральным законом от 8 июня 2015 г. N 150-ФЗ пункт 2 статьи 220 настоящего Кодекса дополнен подпунктом 2.1

2.1) при продаже имущества (имущественных прав), полученного при ликвидации иностранной организации (прекращении (ликвидации) иностранной структуры без образования юридического лица) налогоплательщиком-акционером (участником, пайщиком, учредителем, контролирующим лицом иностранной организации или контролирующим лицом иностранной структуры без образования юридического лица), доходы которого в виде такого имущества (имущественных прав) освобождались от налогообложения в соответствии с пунктом 60 статьи 217 настоящего Кодекса, такой налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов от продажи такого имущества (имущественных прав) на сумму, равную стоимости имущества (имущественных прав) по данным учета ликвидированной организации на дату получения имущества (имущественных прав) от такой организации, указанную в документах, прилагаемых к заявлению налогоплательщика, представляемому в соответствии с абзацем вторым пункта 60 статьи 217 настоящего Кодекса, но не выше рыночной стоимости такого имущества (имущественных прав), определяемой с учетом статьи 105.3 настоящего Кодекса;

Информация об изменениях:

Федеральным законом от 15 февраля 2016 г. N 32-ФЗ пункт 2 статьи 220 настоящего Кодекса дополнен подпунктом 2.2, вступающим в силу со дня официального опубликования названного Федерального закона и распространяющимся на правоотношения, возникшие с 1 января 2015 г.

2.2) при реализации имущественных прав (в том числе долей, паев), приобретенных у контролируемой иностранной компании, в случае, если доходы такой контролируемой иностранной компании от реализации этих имущественных прав (в том числе долей, паев) и расходы в виде цены их приобретения исключаются из прибыли (убытка) такой иностранной компании на основании пункта 10 статьи 309.1 настоящего Кодекса, налогоплательщиком, признаваемым контролирующим лицом такой контролируемой иностранной компании или являющимся российским взаимозависимым лицом такого контролирующего лица, сумма фактически произведенных расходов в виде стоимости имущественных прав (в том числе долей, паев) определяется исходя из меньшей из следующих стоимостей:

документально подтвержденной стоимости по данным учета контролируемой иностранной компании на дату перехода права собственности на указанные имущественные права (в том числе доли, паи) от контролируемой иностранной компании;

рыночной стоимости указанных имущественных прав (в том числе долей, паев) на дату перехода права собственности от контролируемой иностранной компании, определяемой с учетом положений статьи 105.3 настоящего Кодекса;

3) при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности);

Дата добавления: 2019-02-12; просмотров: 100; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!