ОТМЕТЬТЕ номер правильного ответа:

1. Предпринимательство – это

а) процесс создания чего-то нового, обладающего ценностью;

б) процесс управления деятельностью нового предприятия.

2. К преимуществам крупного бизнеса не относят

а) квалифицированные кадры;

б) гибкость, быстрота реагирования на изменения рыночной ситуации;

в) большие материальные, финансовые, трудовые ресурсы.

3. К преимуществам малого бизнеса не относят

а) возможность быстрого накопления капитала;

б) низкие эксплуатационные издержки;

в) способность вести крупномасштабные научно-технические разработки;

г) небольшой размер рынка для обеспечения прибыльности бизнеса.

4. Одним из способов открыть свой бизнес является

а) факторинг;

б) франчайзинг;

в) лизинг.

5. Технико-экономическое обоснование – это документ, который описывает

а) основные аспекты деятельности предприятия;

б) производственный процесс предприятия.

6. Бизнес-план – это документ, который описывает

а) основные аспекты деятельности предприятия;

б) производственный процесс предприятия.

7. Франчайзер – это

а) продавец франшизы;

б) покупатель франшизы.

8. Франчайзи – это

а) продавец франшизы;

б) покупатель франшизы.

9. ТЕХНИКО-ЭКОНОМИЧЕСКОЕ обоснование разрабатывается

а) для торговых предприятий;

б) для производственных предприятий;

в) для любых предприятий.

ОТМЕТЬТЕ НОМЕРА ПРАВИЛЬНЫХ ОТВЕТОВ:

10. Бизнес-план выполняет функции

|

|

|

а) контроля над текущей деятельностью предприятия;

б) налаживания взаимоотношений с общественностью;

в) разработки и обоснования концепции бизнеса;

г) налаживания обратной связи с потребителями предприятия;

д) привлечения дополнительных финансовых ресурсов.

11. К ПОТЕНЦИАЛЬНЫМ ПОЛЬЗОВАТЕЛЯМ БИЗНЕС-ПЛАНА ОТНОСЯТСЯ

а) разработчики бизнес-плана;

б) сотрудники предприятия;

в) сотрудники конкурирующих предприятий;

г) потенциальные инвесторы;

д) налоговые инспекторы.

ОТМЕТЬТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА:

12. К ФУНКЦИЯМ СЛУЖБЫ БУХГАЛТЕРСКОГО УЧЕТА ОТНОСИТСЯ

а) составление бухгалтерской отчетности;

б) финансовое планирование;

в) оформление и учет совершившихся операций;

г) анализ и оценка финансово-хозяйственной деятельности фирмы;

д) управление финансовыми ресурсами;

е) финансирование благотворительных программ.

13. К ФУНКЦИЯМ ФИНАНСОВОЙ БУХГАЛТЕРИИ ОТНОСИТСЯ

а) составление бухгалтерской отчетности;

б) финансовое планирование;

в) оформление и учет совершившихся операций;

г) анализ и оценка финансово-хозяйственной деятельности фирмы;

д) управление финансовыми ресурсами;

е) финансирование благотворительных программ.

|

|

|

ОТМЕТЬТЕ НОМЕР ПРАВИЛЬНОГО ОТВЕТА:

14. УПРАВЛЕНЧЕСКИЙ УЧЕТ ОБЕСПЕЧИВАЕТ

а) принятие и обоснование управленческих решений;

б) учет движения управленческого персонала.

15. К ВНЕШНИМ ПОТРЕБИТЕЛЯМ ФИНАНСОВОЙ БУХГАЛТЕРИИ НЕ ОТНОСЯТСЯ

а) менеджеры функциональных отделов фирмы;

б) финансово-кредитные учреждения;

в) партнеры;

г) инвесторы.

16. К ИСТОЧНИКАМ ИНФОРМАЦИИ ДЛЯ УПРАВЛЕНЧЕСКОГО УЧЕТА НЕ ОТНОСЯТ

а) плановые показатели финансово-хозяйственной деятельности;

б) биографические данные об управленческом персонале;

в) данные бухгалтерского учета;

г) данные маркетинговых исследований.

17. ФИНАНСОВЫЕ РЕСУРСЫ – ЭТО СОВОКУПНОСТЬ ДЕНЕЖНЫХ СРЕДСТВ

а) необходимая для обеспечения операций на финансовом рынке;

б) предназначенная для выполнения финансовых обязательств и осуществления затрат по обеспечению воспроизводства.

ОТМЕТЬТЕ НОМЕРА ПРАВИЛЬНЫХ ОТВЕТОВ:

18. К ВНУТРЕННИМ ИСТОЧНИКАМ ФИНАНСОВЫХ СРЕДСТВ ОТНОСЯТСЯ СРЕДСТВА, ОБРАЗУЕМЫЕ

а) из собственных средств фирмы;

б) на финансовом рынке;

в) в порядке перераспределения;

г) из средств, приравненных к собственным.

19. К ВНЕШНИМ ИСТОЧНИКАМ ФИНАНСОВЫХ СРЕДСТВ ОТНОСЯТСЯ СРЕДСТВА, ОБРАЗУЕМЫЕ

|

|

|

а) из собственных средств фирмы;

б) на финансовом рынке;

в) в порядке перераспределения;

г) из средств, приравненных к собственным.

20. ПЕРСПЕКТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ ПРЕДПОЛАГАЕТ РАЗРАБОТКУ

а) плана движения денежных средств;

б) финансовой стратегии;

в) платежного календаря;

г) плана отчета о прибылях и убытках;

д) кассового плана;

е) планового баланса.

21. ОПЕРАТИВНОЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ ПРЕДПОЛАГАЕТ РАЗРАБОТКУ

а) плана движения денежных средств;

б) финансовой стратегии;

в) платежного календаря;

г) плана отчета о прибылях и убытках;

д) кассового плана;

е) планового баланса.

22. ТЕКУЩЕЕ ФИНАНСОВОЕ ПЛАНИРОВАНИЕ ПРЕДПОЛАГАЕТ РАЗРАБОТКУ

а) плана движения денежных средств;

б) финансовой стратегии;

в) платежного календаря;

г) плана отчета о прибылях и убытках;

д) кассового плана;

е) планового баланса.

23. ТЭО - ЭТО

а) технико-экономическое обоснование;

б) торгово-экономическое объединение.

Практическое занятие 1

Бизнес-план как основа реализации предпринимательской идеи (2 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Накопление и анализ предпринимательских идей.

2. Общая характеристика бизнес-плана.

|

|

|

3. Состав и структура разделов бизнес-плана.

Практическое занятие 2

Бизнес-планирование как элемент экономической политики фирмы (2 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Цели и планы в бизнесе организации.

2. Этапы и сущность планирования бизнеса.

3. Виды внутрифирменного планирования.

4. Особенности бизнес-планирования как формы планирования.

Практическое занятие 3

Организация планирования бизнеса(4 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Масштаб и уровни планирования бизнеса.

2. Система бизнес-планирования в малых и средних предприятиях.

3. Организация системы бизнес-планирования.

4. Механизм планирования бизнеса.

5. Информационные технологии в системе планирования бизнеса.

Практическое занятие 4

Место и роль бизнес-плана при управлении бизнесом (4 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Функции бизнес-плана при управлении бизнесом.

2. Ключевые компоненты типового бизнес-плана.

3. Анализ внешней и внутренней бизнес-среды.

Практическое занятие 5

Аналитические разделы типового бизнес-плана (4 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Характеристика разделов типового бизнес-плана: аналитические, ключевые, приложения.

2. Оформление бизнес-плана, Резюме. Описание отрасли. Характеристика объекта бизнеса организации.

3. Анализ отрасли. Анализ целевого рынка. Анализ конкуренции.

Практическое занятие 6

Ключевые разделы типового бизнес-плана (10 часов)

Содержание занятия: 1) дискуссия по учебным вопросам (2 часа):

1. Маркетинговый план. Стратегии маркетинга.

2. Операционный план. Производство.

3. Организационный план.

4. Финансовый план.

5. Оценка и страхование риска.

2) решение задач по разработке отдельных разделов бизнес-плана (8 часов):

а) производственный план (2 часа):

Задача 1. На основе данных постройте баланс основных фондов по полной первоначальной стоимости и остаточной стоимости и исчислите коэффициенты обновления, выбытия, годности и износа основных фондов.

| Наименование показателей | Тыс. руб. |

| Полная первоначальная стоимость производственных основных фондов на начало года | 8 000 |

| Износ основных фондов на начало года | 2840 |

| Введено в действие в течение года | 400 |

| Выбыло в течение года, в том числе: | |

| по полной первоначальной стоимости | 500 |

| по стоимости за вычетом износа | 30 |

| Начислено амортизации за год | 400 |

| Затраты на модернизацию за год | 150 |

Задача 2. Рассчитать необходимый объем закупок материалов на второй квартал текущего года по следующим данным:

ü расход материала за 1 квартал – 380 тыс. руб.;

ü остаток материала на конец 1 квартала – 65 тыс. руб.;

ü прогнозируемый темп прироста производства во 2 квартале – 4,5%.;

ü оптимальный размер запасов материалов на конец 2 квартала – 15 дней.

Задача 3. Определить товарные запасы на конец квартала в сумме и днях, если:

ü остаток товаров на начало квартала – 764 тыс. руб.;

ü реализация за квартал – 5683 тыс. руб.;

ü поступление товаров – 5497 тыс. руб.;

ü прочее выбытие товаров – 85 тыс. руб.

б) план маркетинга(2 часа):

Задача 1. Выручка от реализации по предприятию за год составила 25 000 тыс. руб., в том числе переменные затраты – 12 000 тыс. руб., постоянные затраты – 10 000 тыс. руб., прибыль от реализации – 3 000 тыс. руб.

В следующем году предполагается снижение спроса на продукцию предприятия. Имеется несколько возможных форм проявления снижения спроса:

1) снижение цен на продукцию при сохранении натурального объема реализации базисного периода;

2) сохранение базисных цен при одновременном снижении натурального объема продаж;

3) одновременное снижение и натурального объема реализации, и цен.

Требуется рассчитать для каждого случая критический объем реализации и максимально-допустимое для него снижение цен и натурального объема по сравнению с базисным годом.

Задача 2. Определить прогнозируемый объем реализации молочных товаров на основе данных изучения рынка и района деятельности предприятия.

В отчетном периоде реализация составила 3450 тыс. руб. В предстоящем периоде численность населения сократится на 4%, среднедушевое потребление товаров увеличится на 2%, уровень цен возрастет на 1,4%.

Задача 3. Определить емкость рынка города и прогнозируемый оборот фирмы на предстоящий год на основе маркетинговых исследований.

Денежные доходы населения города 1150 млн. руб. Нетоварные расходы населения составляют 28% от доходов, инорайонный спрос – 9,5 млн. руб., закупки организаций и предприятий – 4,6 млн. руб. Доля товарооборота фирмы в емкости рынка города – 20%.

В) организационный план (1,5 часа):

Задача 1. В отчетном году численность работников предприятия составляла 132 человека, средняя зарплата – 1200 руб. В планируемом году численность работников сократится на 12 человек, средняя заработная палата возрастет на 20%. Определить сумму расходов на оплату труда на планируемый год.

Задача 2. Определить сумму и уровень расходов на оплату труда на планируемый год. В отчетном году фонд потребления фирмы составил 102,8 тыс. руб., уровень расходов на оплату труда 4,6 % от фонда потребления, численность работников – 10 человек.

В планируемом году фонд потребления возрастет на 2%, производительность труда увеличится на 8%, средняя заработная плата возрастет на 5%.

г) оценка риска (0,5 часа):

Задача 1. Выручка от реализации предприятия составляет 500 тыс. руб., переменные затраты – 300 тыс. руб., постоянные затраты – 100 тыс. руб., прибыль от реализации – 100 тыс. руб. Спрос на продукцию, реализуемую предприятием, снижается. В следующем периоде оно может обеспечить прежний натуральный объем продаж, только снизив цены.

Каков максимальный предел снижения цен, обеспечивающий безубыточность реализации?

д) финансовый план (2 часа):

Задача 1. Средняя за анализируемый период стоимость активов, участвующих в основной деятельности предприятия – 30 000 тыс. руб. Выручка от реализации – 35 000 тыс. руб. Прибыль от реализации – 2 000 тыс. руб.

Рассчитать рентабельность активов. Оценить факторы, определяющие этот уровень рентабельности. Определить возможности повышения рентабельности активов.

Задача 2. Экономические показатели фирмы за год: товарооборот – 410 тыс. руб. Средний процент торговой надбавки – 22,67%, уровень издержек обращения – 10,34%, внереализационные доходы – 3,2 тыс. руб. Внереализационные расходы – 5,6 тыс. руб. НДС и налог на прибыль в соответствии с законодательством. Для приобретения оборудования фирме необходимы средства в сумме 13 тыс. руб.

Рассчитать балансовую прибыль и проверить возможность оплаты стоимости оборудования за счет чистой прибыли.

Задача 3. Рассчитать и графически отразить точку безубыточности на основании следующих данных.

Фиксированные издержки составляют 10 000 руб., цена единицы продукции равна 5 руб., переменные издержки составляют 80% продажной цены. Что произойдет, если фиксированные издержки возрастут на 10%. Каково будет влияние 10% снижения переменных издержек?

Практическое занятие 7

Основные элементы бизнес-планирования (2 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Стратегическое и инвестиционное планирование. Стратегические цели организации.

2. Инвестиционный план (проект).

3. Назначение, структура и методика расчетов основных документов финансового планирования.

Практическое занятие 8

Технология бизнес-планирования (2 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Основные технологии продукции бизнес-планирования.

2. Виды моделей, применяемых при бизнес-планировании.

3. Особенности разработки моделей бизнес-процессов.

Практическое занятие 9

Управленческий бизнес-план (2 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Сущность и назначение управленческого бизнес-плана.

2. Общий план производства.

3. Составление планов подразделений.

4. Контроль выполнения и корректировка управленческого бизнес-плана.

Практическое занятие 10

Бизнес-планы проектов и решения практических задач управления бизнесом (2 часа)

Содержание занятия: дискуссия по учебным вопросам:

1. Бизнес-проект как инновационный замысел.

2. Бизнес-планы для решения практических задач управления бизнесом (целевые бизнес-планы).

3. Макеты некоторых видов целевого бизнес–плана.

Темы рефератов

1. Функции бизнеса: содержание и взаимосвязи.

2. Отличие планирования от импровизации.

3. Планирование на микроэкономическом уровне.

4. Специфические черты планирования бизнеса.

5. Концепции централизованного планирования и рыночного бизнес-планирования.

6. Собственник, менеджер, рабочий: сходство и отличие.

7. Информация как объект планирования бизнеса.

8. Бизнес-планирование – инструмент управления.

9. Перспективное планирование и прогнозирование: особенности и взаимосвязь.

10. Целеполагание в планировании бизнесом.

11. Роль и значение бухгалтерского учета в бизнес-планировании.

12. Необходимость оценки внешней среды в бизнес-планировании.

13. Анализ внутренней среды фирмы как часть планирования бизнесом.

14. Ресурсы, относящиеся к категории инвестиций.

15. Неопределенность и риск: механизм взаимосвязи.

16. Связь операционного плана с бизнес-планом предприятия.

17. Прогноз развития рынка: необходимость и этапы.

18. Планирование ассортимента продукции.

19. Производительность труда и основные факторы роста.

20. Планирование развития персонала.

21. Значение рынка сырья и материалов в развитии бизнеса.

22. Проблема соотношения издержек и себестоимости продукции.

23. Обеспечение баланса доходов и расходов финансового плана.

24. Современные концепции бизнес-планирования.

Термины

Бизнес-план инвестиционного проекта – документ, разработанный в соответствии с настоящими рекомендациями, содержащий полную информацию об инвестиционном проекте, достаточную для принятия обоснованного решения о его реализации.

Инвестиции – долгосрочные вложения средств в различные объекты предпринимательской деятельности с целью получения доходов. Инвестиционные затраты по проекту также включают суммы процентов по кредитным ресурсам, подлежащие уплате в инвестиционном периоде.

Инвестиционный проект – система документов и комплекс взаимосвязанных мероприятий, предназначенных для достижения поставленных задач в течение заданного времени и при установленном бюджете капитальных вложений

Инвестиционный период – период реализации проекта от начала осуществления инвестиций до выхода проекта на самоокупаемость

Операционная деятельность – деятельность, связанная с производством продукции (оказанием услуг), а так же с продвижением этой продукции на рынке.

2. Показатели эффективности

Лимит финансирования – минимальная сумма собственных и заемных средств, необходимая для полного финансирования проекта

Лимит кредитования - минимальная сумма заемных средств, необходимая для полного финансирования проекта с учетом принятого соотношения собственных и заемных средств

Чистый денежный поток от операционной деятельности - сумма всех доходов за вычетом суммы всех расходов, связанных с производством продукции (оказанием услуг), а так же с продвижением этой продукции на рынке.

FCF (Накопленный недисконтированный денежный поток после возмещения инвестиций и выплаты процентов по привлеченным кредитам) - сумма всех доходов по проекту за вычетом суммы всех расходов по проекту, включая первоначальные инвестиции и % по кредиту. Если проект реализуется за счет собственных и заемных средств – FCF представляет собой остаток денежных средств после возврата собственных вложений, выплаты процентов и погашения кредитов. Если финансирование осуществляется за счет собственных средств – FCF представляет собой остаток денежных средств после возврата собственных вложений.

Среднегодовая рентабельность инвестиций (AROI) - показывает среднегодовую норму рентабельности первоначальных инвестиций за эксплуатационный период реализации проекта. Другими словами, сколько центов в среднем приносит проект в год на каждый вложенный доллар.

AROI = средний годовой доход от операционной деятельности / инвестиции

Инвестиции включают в себя капитализированные % по кредиту, и не включают в себя проценты по фидуциарному кредиту на инвестиционном этапе.

Если на инвестиционном этапе происходит продажа части бизнеса, инвестиции в целях расчета AROI уменьшаются пропорционально доли, проданной части.

Срок окупаемости (при 100% финансировании за счет собственных средств) (РР) - период времени, за который сумма всех затрат, связанных с инвестиционным проектом, будет равна сумме всех доходов. При расчете срока окупаемости terminal value не учитывается.

Срок окупаемости (при финансировании по концепции) (PP) – период времени, за который погашаются все кредиты и сумма всех выплат в пользу акционеров за исключением выплат дивидендов, предусмотренных концепцией проекта, превышает первоначальные вложения собственных средств. При расчете срока окупаемости terminal value не учитывается.

Внутренняя норма доходности (IRR) – такое значение коэффициента дисконтирования, при котором NPV проекта равен нулю:

IRR = r, при котором NPVпроекта = f(r) = 0.

IRR рассчитывается по месяцам! Годовой IRR, определяется умножением месячного IRR на 12.

IRR определяет максимальную стоимость привлекаемого капитала, при которой инвестиционный проект остается выгодным. В другой формулировке, это средний доход на вложенный капитал, обеспечиваемый данным инвестиционным проектом, т.е. эффективность вложений капитала в данный проект равна эффективности инвестирования под IRR процентов в какой-либо финансовый инструмент с равномерным доходом.

Чистая приведенная стоимость (NPV) – накопленный дисконтированный поток за расчетный период, характеризует превышение суммарных дисконтированных денежных поступлений над суммарными дисконтированными затратами и определяется по формуле:

где

B – выручка от реализации

C – затраты, в т.ч. инвестиции

r – ставка дисконтирования

Шаг дисконтирования выбирается в зависимости от специфики инвестиционного проекта.

Дисконтированный срок окупаемости проекта (DPP) – период времени, при котором дисконтированная сумма всех затрат, связанных с инвестиционным проектом, будет равна дисконтированной сумме всех доходов.

Индекс прибыльности (PI) – отношение дисконтированных потоков от проекта к дисконтированным инвестициям.

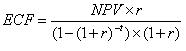

Эквивалентный годовой доход (ECF) – «финансовая производительность проекта» - среднегодовой эффект от его реализации; размер аннуитетного платежа, эквивалентный по уровню дохода анализируемому проекту.

где

r – ставка дисконтирования

t – прогнозный период

Данный показатель применяется для сопоставления проектов с различными сроками жизни, имеющими продолжение за пределами этого срока.

Экономическая добавленная стоимость (EVA) – отражает создание стоимости для инвестора, рассчитывается как превышение операционного дохода над средневзвешенной стоимостью задействованного капитала в абсолютном размере

где

ЕВІТ – величина дохода до уплаты налогов и процентов;

С – величина капитала;

Т – ставка налогообложения дохода;

r – средневзвешенная стоимость капитала фирмы (ставка дисконтирования).

Ставка дисконтирования - Процент снижения ценности денежных ресурсов с течением времени – минимальная норма прибыли или стоимость капитала

r = И + ПР + Р где

r - ставка дисконтирования,

И - темп инфляции,

ПР - минимальная реальная норма прибыли,

Р - коэффициент, учитывающий степень риска.

Под минимальной нормой прибыли, на которую может согласиться предприниматель, понимается наименьший гарантированный уровень доходности, сложившийся на рынке капиталов, т.е. нижняя граница стоимости капитала. В качестве эталона здесь часто выступают абсолютно рыночные, безрисковые и не зависящие от условий конкуренции облигации государственного займа

Терминальная стоимость (terminal value) – оценка доходов компании, получаемых в постпрогнозный период. Определяется по формуле:

-D

-D

Bi+1 – свободный денежный поток, ожидаемый в следующем периоде после прогнозного периода

r- ставка капитализации

g – темп роста чистой прибыли (определяется экспертно)

D – сумма накопленной амортизации.

При расчете терминальной стоимости возможно использование других формул, более точно учитывающих специфику конкретного инвестиционного проекта.

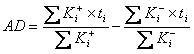

Средняя дюрация – показывает средневзвешенный период кредитования, где весами выступают суммы кредита.

K+ - суммы возврата кредита

K - - суммы получения кредита

t – период, в котором произошел i-ый возврат или получение кредита

Дата добавления: 2019-01-14; просмотров: 251; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!