Таможенный кодекс Таможенного союза» от 08.05.2015

ОБЩИЕ ОРГАНИЗАЦИОННО МЕТОДИЧЕСКИЕ УКАЗАНИЯ

В системе государственного регулирования внешнеэкономической деятельности приоритетное место занимают средства экономического характера, в первую очередь таможенно-тарифные меры. Все это обусловливает необходимость подготовки специалистов ознакомленных со спецификой таможенного дела.

Данное методические указания «Правила заполнения декларации на товары с помощью программы Альта-ГТД» посвящено дисциплине «Таможенный контроль в транспортных процессах». В ходе изучения дисциплины слушатели должны ознакомиться с особенностями тарифного регулирования внешней торговли в Евразийском экономическом союзе, структурой и характером деятельности таможенных органов, с нормативно-правовой документацией в области таможенного регулирования.

Дисциплина «Таможенный контроль в транспортных процессах» предназначена для ориентирования студентов на правильное применение на практике полученных знаний в данной области. Методическое указание, предназначено для применения, в процессе изучения дисциплины, решает следующие задачи:

- овладеть теоретическими знаниями по организации таможенного декларирования товаров;

- сформировать устойчивые представления о порядке декларирования товаров;

- приобрести практические навыки декларирования товаров.

2. ОБЩИЕ СВЕДЕНИЯ О ПОРЯДКЕ ДЕКЛАРИРОВАНИЯ ТОВАРОВ

|

|

|

Помещение товаров под таможенную процедуру начинается с момента подачи таможенному органу таможенной декларации и (или) документов, необходимых для помещения товаров под таможенную процедуру.

Помещение товаров под таможенную процедуру завершается выпуском товаров в соответствии с заявленной таможенной процедурой.

Таможенное декларирование товаров производится декларантом либо таможенным представителем, действующим от имени и по поручению декларанта. Декларант – лицо, которое декларирует товары либо от имени которого декларируются товары [1].

Декларантами могут быть:

1) лицо государства - члена таможенного союза:

заключившее внешнеэкономическую сделку либо от имени (по поручению) которого эта сделка заключена;

имеющее право владения, пользования и (или) распоряжения товарами - при отсутствии внешнеэкономической сделки;

2) иностранные лица:

• физическое лицо, перемещающее товары для личного пользования;

• лицо, пользующееся таможенными льготами в в отношении товаров, перемещаемых через таможенную границу дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами иностранных государств, международными организациями, персоналом этих представительств, учреждений и организаций, а также в отношении товаров, предназначенных для личного пользования отдельных категорий иностранных лиц, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами.;

|

|

|

• лицо, имеющее право распоряжаться товарами не в рамках сделки, одной из сторон которой выступает лицо государства - члена таможенного союза [1].

Таможенная декларация на товары, ввезенные на таможенную территорию таможенного союза, подается до истечения срока временного хранения товаров. Таможенная декларация на товары, вывозимые с таможенной территории таможенного союза, подается до их убытия с таможенной территории таможенного союза [1].

Электронная форма таможенного декларирования в Российской Федерации применяется при таможенном декларировании товаров с использованием формы декларации на товары. Такая декларация получила название электронной декларации на товар.

Электронная декларация на товары подается по общим правилам таможенного декларирования товаров (с приложением электронных форм документов) и подписывается электронной цифровой подписью декларанта. Порядок представления и использования таможенной декларации в виде электронного документа определяется решением Комиссии таможенного союза от 08.12.2010 N 494 «Об Инструкции о порядке предоставления и использования таможенной декларации в виде электронного документа».

|

|

|

Формы и порядок заполнения таможенной декларации определяется Решением Комиссии Таможенного союза от 20.05.2010 N 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций" (вместе с «Инструкцией о порядке заполнения декларации на товары»).

Декларация на товары может быть подана любому таможенному органу, правомочному регистрировать таможенные декларации.

Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, вправе устанавливать определенные таможенные органы для декларирования отдельных видов товаров только в случаях специализированных таможенных органов для совершения таможенных операций в отношении определенных категорий товаров исходя из необходимости наличия у должностных лиц таможенных органов специальных познаний о таких товарах, как культурные ценности, изделия из драгоценных металлов и драгоценных камней, вооружение, военная техника и боеприпасы, радиоактивные и делящиеся материалы и другие специфические товары, либо исходя из необходимости создания условий для ускоренного выпуска таких товаров, как выставочные образцы, товары, ввозимые в особую экономическую зону и вывозимые из особой экономической зоны, иных товаров.

|

|

|

В случае подачи декларации на товары в иной таможенный орган неуполномоченный в отношении данной категории товаров, таможенный орган отказывает в регистрации такой декларации [1].

Таможенный орган обязан зафиксировать дату и время подачи декларации на товары в порядке, определяемом федеральным органом исполнительной власти, уполномоченным в области таможенного дела. При декларировании товаров в электронной форме фиксирование даты и времени подачи декларации на товары, осуществляются автоматически при поступлении такой декларации в электронную систему таможенных органов. Одновременно происходит направление декларанту электронного сообщения, содержащего сведения об указанной дате и времени.

Декларация на товары при таможенном декларировании в электронной форме подписывается электронной подписью, вид которой определяется федеральным органом исполнительной власти, уполномоченным в области таможенного дела, в соответствии с законодательством Российской Федерации. Порядок проверки электронной подписи устанавливается федеральным органом исполнительной власти, уполномоченным в области таможенного дела [2].

В одной декларации на товары декларируются сведения о товарах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру.

Как одна товарная партия рассматриваются при ввозе товаров на таможенную территорию Евразийского экономического союза – товары, перевозимые от одного и того же отправителя в адрес одного и того же получателя по таможенной территории в рамках исполнения обязательств по одному документу, подтверждающему совершение внешнеэкономической сделки [3].

Таможенный орган регистрирует или отказывает в регистрации таможенной декларации в срок не более 2 (двух) часов с момента подачи таможенной декларации в порядке, определяемом Решением Коллегии Евразийской экономической комиссии от 02.07.2014 N 98 «Об Инструкции о порядке регистрации или отказа в регистрации декларации на товары».

По письменному обращению декларанта зарегистрированная таможенная декларация на иностранные товары может быть отозвана им до принятия таможенным органом решения о выпуске товаров. При отзыве таможенной декларации новая таможенная декларация должна быть подана в пределах срока временного хранения товаров.

По письменному обращению декларанта таможенная декларация на товары таможенного союза может быть отозвана до фактического убытия товаров с таможенной территории таможенного союза, в том числе после принятия решения о выпуске товаров.

Выпуск товаров должен быть завершен таможенным органом не позднее 1 (одного) рабочего дня, следующего за днем регистрации таможенной декларации.

Выпуск товаров, к которым не применяются вывозные таможенные пошлины, помещаемых под таможенную процедуру экспорта, должен быть завершен таможенным органом не позднее 4 (четырех) часов с момента регистрации декларации на товары [1].

3. ПРОГРАММА АЛЬТА-ГТД КАК РАБОЧИЙ ИНСТРУМЕНТ ДЕКЛАРАНТА.

Альта-ГТД рабочий инструмент декларанта, предназначенный для максимально быстрого и удобного заполнения, печати и выгрузки в электронный вид всех документов, необходимых при таможенном оформлении. Содержит весь необходимый функционал для осуществления электронного декларирования.

В программе есть все необходимое для работы декларанта:

· Документы, которые могут понадобиться для электронного декларирования (ЭД), предварительного информирования (ПИ), транзита, информационного обмена между СВХ и таможней, оформления реестров экспресс грузов и других возможных процедур системы ЭД и не только;

· Необходимые справочники и классификаторы;

· Нормативные документы;

· Отчетность для таможенных органов и внутренней статистики;

· Встроенная проверка правильности заполнения и возможность подключения внешней проверки.

Удобный интерфейс:

· Интуитивно понятный интерфейс пользователя;

· Гибкая настройка программы под нужды пользователя;

· Свои (личные) справочники, автоматическое пополнение пользовательских справочников, пользовательские скрипты, позволяющие настроить расчеты и переносы в различные документы и множество других дополнительных возможностей;

· Быстрая навигация по товарам и документам;

· Различные виды отображения информации в документе и списке, режим переключения в табличный вид особенно удобен при заполнении или просмотре «больших» документов;

· Развитая система уведомлений о процессе ЭД и работа с ЭД-сообщениями;

· Удаленная оплата таможенных платежей с помощью платежных систем интегрирована в процесс ЭД;

· Возможность создания корпоративных отчетов и выгрузок позволяет автоматизировать формирование дополнительных документов для клиентов, для бухгалтерии и т. д. [6].

4. ПРАВИЛА ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ НА ТОВАР.

Методические указания по порядку заполнения декларации на товары с помощью программы Альта-ГТД разработаны с использованием и на основании Приложения N 1 к Решению Комиссии таможенного союза от 20 мая 2010 г. N 257 «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций».

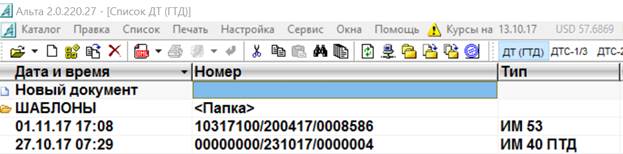

Для создания новой декларации на товар в программе Альта-ГТД необходимо в разделе каталог два раза нажать левой кнопкой мыши на  (рис. 1).

(рис. 1).

Рисунок 1. Каталог деклараций на товары

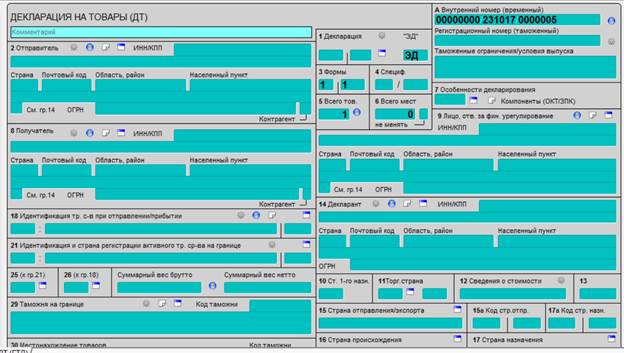

После чего открывается новый документ Декларация на товары (ДТ) (рис. 2). Декларант начинает осуществлять заполнение декларации, путем впечатывания необходимой информации в соответствующие графы, либо выбора нужного значения графы из каталогов. Некоторые графы заполняются программой автоматически.

Рисунок 2. Новая декларация на товары

Порядок заполнения граф декларантом:

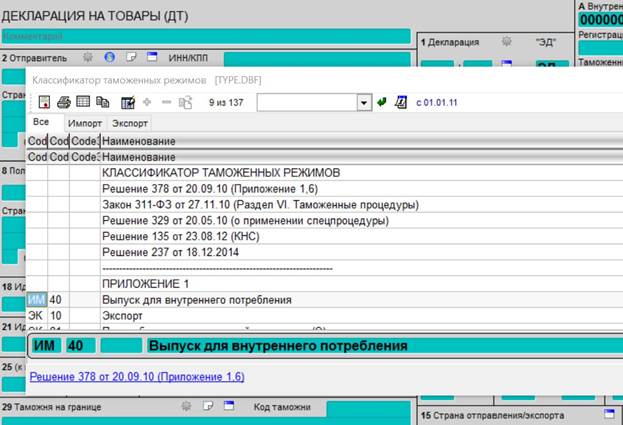

Графа 1. «Декларация» заполняется путем выбора таможенной процедуры из справочника «Классификатор таможенных режимов». Для того этого используем классификатор, нажав на значок классификатора  , мы открываем классификатор таможенных режимов (рис. 3), выбрав нужную процедуру нажимаем знак

, мы открываем классификатор таможенных режимов (рис. 3), выбрав нужную процедуру нажимаем знак  .

.

Рисунок 3. Классификатор таможенных процедур

В первом подразделе графы, в случае, если выбирается процедура ввоз для внутреннего потребления, производится запись "ИМ".

Во втором подразделе графы указывается двузначный цифровой код заявляемой таможенной процедуры в соответствии с классификатором видов таможенных процедур.

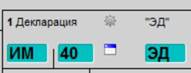

В случае использования ДТ в виде электронного документа в третьем подразделе графы производится запись: "ЭД" (рис. 4).

Например:

Рисунок 4. Пример заполнения графы 1

В случае помещения товара под другие процедуры буквенные и цифровые обозначения в графе будут отличаться, например, при экспорте графа будет иметь вид представленный на рисунке 5:

Рисунок 5. Пример заполнения графы 1

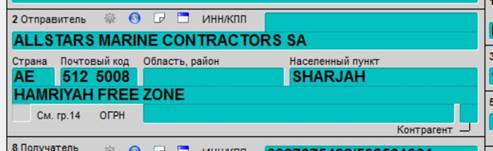

Графа 2. «Отправитель/Экспортер».

В графе указываются сведения о лице, указанном в качестве отправителя товаров в транспортных (перевозочных) документах, в соответствии с которыми начата (начинается) перевозка товаров:

· для организации - краткое наименование организации и место ее нахождения (краткое название страны в соответствии с классификатором стран мира и адрес);

· для физического лица - фамилия, имя, отчество физического лица и его место жительства (краткое название страны в соответствии с классификатором стран мира и адрес).

Например:

Рисунок 6. Пример заполнения графы 2

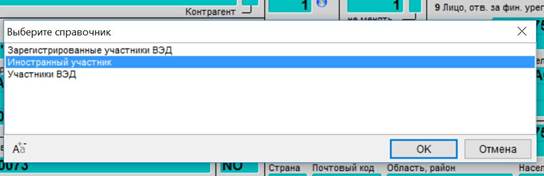

Для того чтобы заполнить графу 2 можно использовать справочник контрагентов, нажав на значок справочника  , мы открываем справочник «Иностранные участники» (рис. 7), выбрав троку иностранные участники нажимаем знак .

, мы открываем справочник «Иностранные участники» (рис. 7), выбрав троку иностранные участники нажимаем знак .

Рисунок 7. Пример выбора справочника

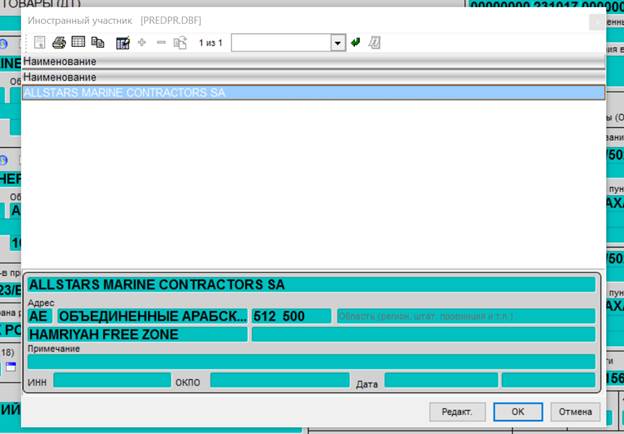

В справочнике выбираем нужного иностранного участника, после чего графа заполняется автоматически (рис. 8).

Рисунок 8. Справочник «Иностранные участники»

Графа 3. «Формы» (рис. 9).

Рисунок 9. Пример заполнения графы 3

В первом подразделе графы указывается порядковый номер листа ДТ.

Во втором подразделе графы указывается общее количество листов ДТ, включая основной и все добавочные листы.

Например, если ДТ не имеет добавочных листов, указывается - "1/1".

Графа 4. «Отгрузочные спецификации» (рис. 10).

Рисунок 10. Пример заполнения графы 4

Графа заполняется при использовании отгрузочных спецификаций, перечней и иных подобных документов при декларировании товаров, в том числе перемещаемых в несобранном или разобранном виде, некомплектном или незавершенном виде.

В графе указывается цифровыми символами общее количество предоставляемых одновременно с ДТ спецификаций, перечней, списков и иных подобных документов, а через знак разделителя «/» - общее количество листов спецификаций, перечней и иных подобных документов.

Графа 5. «Всего товаров» (рис. 11).

Рисунок 11. Пример заполнения графы 5

В графе указывается цифровыми символами общее число декларируемых товаров в ДТ.

Общее число декларируемых товаров должно соответствовать количеству заполняемых граф 31 основного и добавочных листов ДТ или общему числу наименований товаров, указываемых в спецификациях, перечнях и других подобных документах, если при декларировании вместо добавочных листов ДТ используются такие документы.

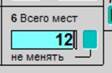

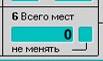

Графа 6. «Всего мест» (рис. 12).

Рисунок 12. Пример заполнения графы 6

В графе указывается цифровыми символами общее количество грузовых мест декларируемых товаров в соответствии с транспортными (перевозочными) документами.

Если товары перевозятся насыпом, навалом или наливом и в транспортных (перевозочных) документах не определено количество грузовых мест, в графе указывается цифра ноль «0» (рис. 13).

Рисунок 13. Пример заполнения графы 6

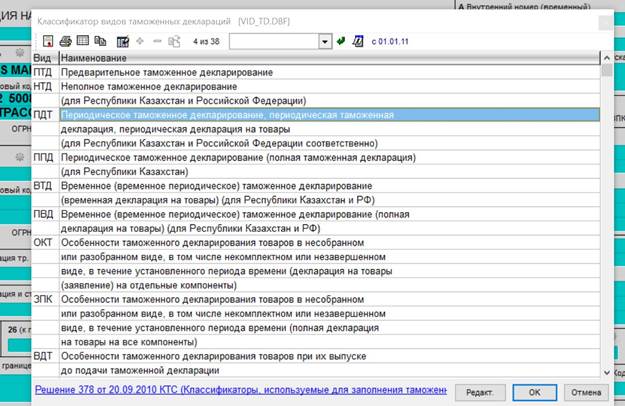

Графа 7. «Особенности декларирования».

В графе указывается код особенности декларирования товаров в соответствии с классификатором особенностей таможенного декларирования товаров, графа заполняется путем выбора нужного признака из классификатора видов таможенных деклараций. Для того чтобы заполнить графу 7 используем классификатор видов таможенных процедур, нажав на значок классификатора  , мы открываем классификатор видов таможенных деклараций (рис. 13), выбрав нужную процедуру, нажимаем знак

, мы открываем классификатор видов таможенных деклараций (рис. 13), выбрав нужную процедуру, нажимаем знак  .

.

Рисунок 14. Классификатор видов таможенных деклараций

Например, при предварительном декларировании товаров в графе указывается код особенности декларирования товаров «ПТД» (рис. 15).

Рисунок 15. Пример заполнения графы 7

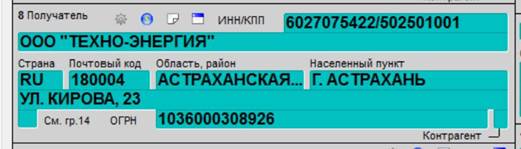

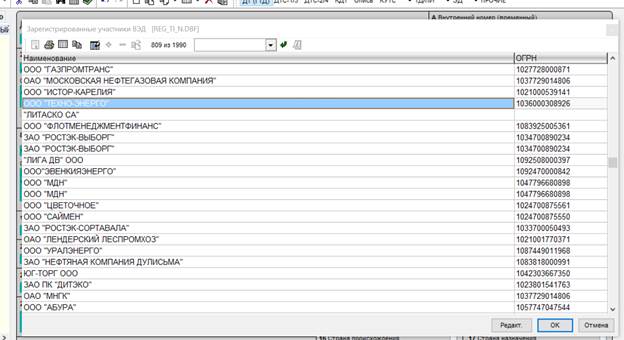

графа 8. «Получатель».

В графе указываются сведения о лице, указанном в качестве получателя товаров в транспортных документах, в соответствии с которыми завершена перевозка товаров для организации. Краткое наименование организации и место ее нахождения: краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса) (рис. 16).

Рисунок 15. Пример заполнения графы 8

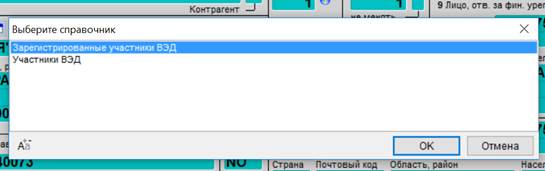

После того как организация зарегистрирована в справочниках контрагентов, то можно выбрать зарегистрированную организацию из справочника (рис. 16).

Рисунок 16. Выбор справочника

Из справочника выбираем нужного участника (рис. 17).

Рисунок 17. Справочник «Зарегистрированные участники ВЭД»

Для индивидуального предпринимателя указываются: фамилия, имя, отчество физического лица. И место его жительства: краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса).

В правом верхнем углу графы после знака «N» указывается идентификационный номер налогоплательщика (ИНН) и для юридического лица через знак разделителя «/» код причины постановки на учет (КПП), при этом, если получателем товаров выступает обособленное подразделение юридического лица, проставляется КПП, присвоенный по месту нахождения обособленного подразделения.

В нижней части графы указывается основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), за исключением иностранного лица, а также лица, зарегистрированного в государстве - члене Союза ином, чем государство - член Союза, таможенному органу которого подается ДТ.

Если в качестве получателя товаров выступает иностранное лицо, а также лицо, зарегистрированное в государстве - члене Союза ином, чем государство - член Союза, таможенному органу которого подается ДТ, правый верхний угол графы не заполняется.

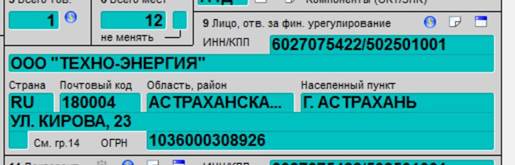

Графа 9. «Лицо, ответственное за финансовое урегулирование».

В графе указываются сведения об одном из следующих лиц:

· лице государства - члена Союза, заключившем (или от имени либо по поручению которого заключен) договор при совершении внешнеэкономической сделки, в соответствии с которым товары ввезены на таможенную территорию;

· иностранном лице, имеющем право распоряжаться товарами на таможенной территории не в рамках внешнеэкономической сделки, одной из сторон которой выступает лицо государства - члена Союза;

· лице, являющемся собственником декларируемых товаров на момент подачи ДТ, если декларируемые товары ввезены на таможенную территорию в рамках односторонней внешнеэкономической сделки.

В графе указываются:

· для организации - краткое наименование организации и место ее нахождения (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса)) (рис. 18).

Рисунок 18. Пример заполнения графы 9

· для индивидуального предпринимателя - фамилия, имя, отчество физического лица и его место жительства (краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры).

В правом верхнем углу графы после знака «N» указывается в Российской Федерации - идентификационный номер налогоплательщика (ИНН) и для юридического лица через знак разделителя «/» код причины постановки на учет (КПП), при этом, если от имени юридического лица выступает обособленное подразделение юридического лица, проставляется КПП, присвоенный по месту нахождения обособленного подразделения.

В нижней части графы указывается:

в Российской Федерации - основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП).

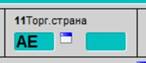

Графа 11. «Торгующая страна» (рис. 19).

Рисунок 19. Пример заполнения графы 11

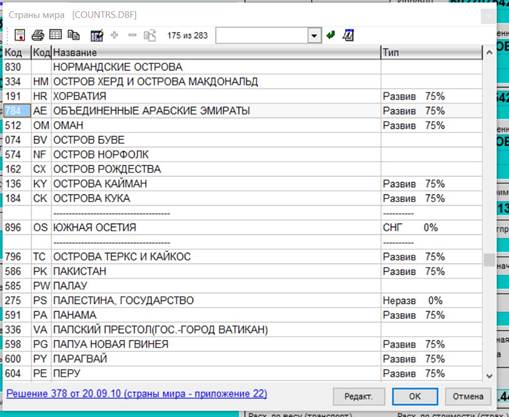

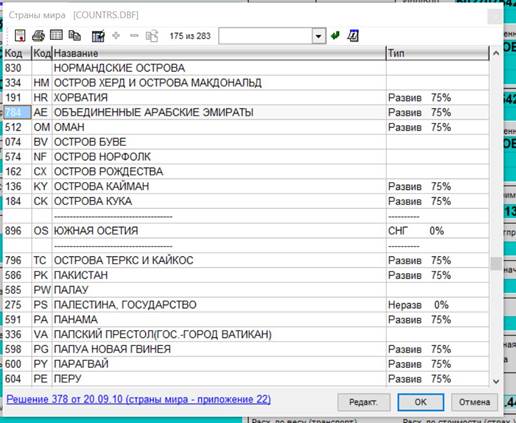

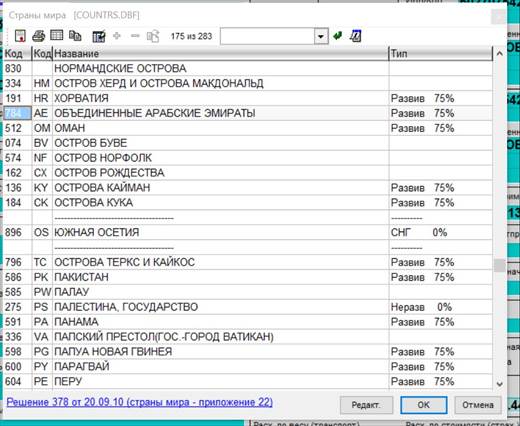

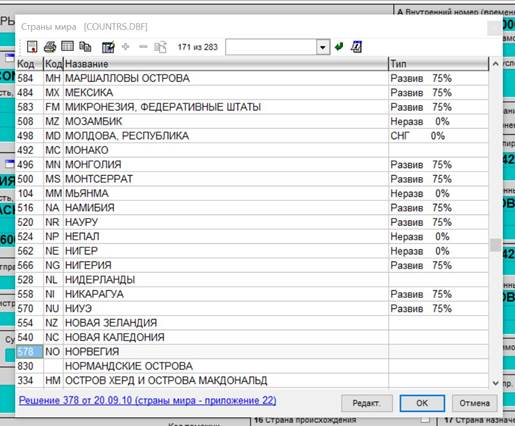

В первом подразделе графы указывается код страны в соответствии с классификатором стран мира, в которой зарегистрировано или постоянно проживает лицо, выступающее контрагентом лица государства - члена Союза по совершенной им внешнеэкономической сделке, в том числе при изменении или завершении действия ранее заявленной таможенной процедуры. Для того чтобы заполнить графу 11 используем классификатор, нажав на значок классификатора  (рис. 20), мы открываем классификатор стран мира, выбрав нужную страну нажимаем знак

(рис. 20), мы открываем классификатор стран мира, выбрав нужную страну нажимаем знак  , после чего графа заполняется.

, после чего графа заполняется.

Рисунок 20. Классификатор «Страны мира»

При отсутствии договора, подтверждающего совершение внешнеэкономической сделки, в первом подразделе графы указывается код страны в соответствии с классификатором стран мира на основании коммерческих документов.

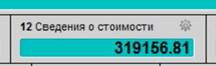

Графа 12. «Общая таможенная стоимость».

Рисунок 21. Пример заполнения графы 12

В графе указывается цифровыми символами общая таможенная стоимость декларируемых товаров в валюте государства - члена Союза, таможенному органу которого подается ДТ, полученная путем суммирования величин таможенных стоимостей всех товаров, заявленных в графах 45 основного и добавочных листов декларации.

В графе указывается полученное значение общей таможенной стоимости, округленное по математическим правилам с точностью до двух знаков после запятой.

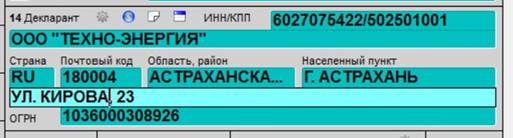

Графа 14. «Декларант»

В графе указываются сведения о декларанте для организации - краткое наименование организации и место ее нахождения: краткое название страны в соответствии с классификатором стран мира, административно-территориальная единица, населенный пункт, улица, номер дома (корпуса, строения), квартиры (комнаты, офиса). Например:

Рисунок 22. Пример заполнения графы 14

Для индивидуального предпринимателя - фамилия, имя, отчество физического лица и его место жительства.

В правом верхнем углу графы после знака «N» указывается в Российской Федерации - идентификационный номер налогоплательщика (ИНН) и для юридического лица через знак разделителя «/» код причины постановки на учет (КПП), при этом, если от имени юридического лица выступает обособленное подразделение юридического лица, проставляется КПП, присвоенный по месту нахождения обособленного подразделения.

В нижней части графы указывается в Российской Федерации - основной государственный регистрационный номер (ОГРН) или основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя (ОГРНИП), за исключением иностранного лица, а также лица, зарегистрированного в государстве - члене Союза ином, чем государство - член Союза, таможенному органу которого подается ДТ.

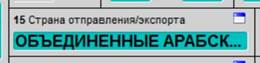

Графа 15. «Страна отправления» (рис. 23).

Рисунок 23. Пример заполнения графы 15

В графе указывается краткое название страны отправления товаров в соответствии с классификатором стран мира. Для того чтобы заполнить графу 15 используем классификатор, нажав на значок классификатора  (рис. 24), мы открываем классификатор стран мира, выбрав нужную страну нажимаем знак

(рис. 24), мы открываем классификатор стран мира, выбрав нужную страну нажимаем знак  .

.

Рисунок 24. Классификатор «Страны мира»

Сведения о стране отправления товаров определяются на основании сведений, приведенных в транспортных (перевозочных) документах, по которым начата международная перевозка товаров.

Если международная перевозка осуществлялась по нескольким транспортным (перевозочным) документам, в графе указывается краткое название первой страны, в которой заявленные в ДТ товары были приняты к перевозке для доставки в адрес получателя, указанного в графе 8 ДТ.

Графа 15 (a; b). «Код страны отправления» (рис. 25).

Рисунок 25. Пример заполнения графы 15 и 15а

В подразделе "a" графы указывается код страны отправления в соответствии с классификатором стран мира, заполняется автоматически после заполнения графы 15. Графа не заполняется, если не заполнена графа 15 ДТ, после того как графа 15 заполнена, графа 15а заполняется автоматически.

Графа 16. «Страна происхождения» (рис. 26).

Рисунок 26. Пример заполнения графы 16

В графе указывается краткое название страны происхождения декларируемых товаров в соответствии с классификатором стран мира. Для того чтобы заполнить графу 15 используем классификатор, нажав на значок классификатора  (рис. 27), мы открываем классификатор стран мира, выбрав нужную страну нажимаем знак

(рис. 27), мы открываем классификатор стран мира, выбрав нужную страну нажимаем знак  .

.

Рисунок 27. Классификатор «Страны мира»

Если нанесенная на товар маркировка или предоставленные документы не указывают на конкретную страну происхождения товаров, а содержат информацию о происхождении товаров с территории Европейского союза, в графе производится запись: «ЕВРОСОЮЗ».

Если в одной ДТ декларируется несколько товаров, происходящих из разных стран (союзов или сообществ), или если страна происхождения хотя бы одного товара неизвестна, в графе производится запись: «РАЗНЫЕ».

Если страна происхождения всех декларируемых в ДТ товаров неизвестна, в графе производится запись: «НЕИЗВЕСТНА».

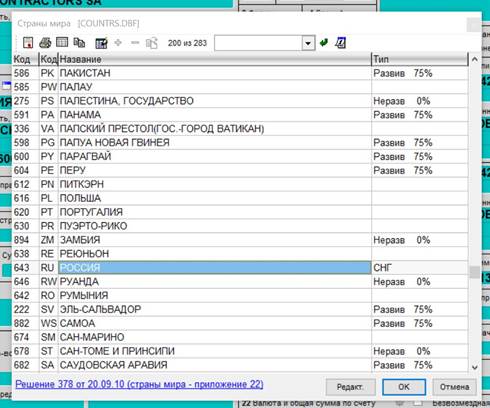

Графа 17. «Страна назначения»

Рисунок 28. Пример заполнения графы 17

В графе указывается краткое название страны назначения товаров в соответствии с классификатором стран мира. Для того чтобы заполнить графу 17 используем классификатор, нажав на значок классификатора  (рис. 29), мы открываем классификатор стран мира, выбрав нужную страну нажимаем знак

(рис. 29), мы открываем классификатор стран мира, выбрав нужную страну нажимаем знак  .

.

Рисунок 29. Классификатор «Страны мира»

Страна назначения товаров определяется на основании сведений, приведенных в транспортных (перевозочных) документах, по которым завершена (завершается) международная перевозка товаров.

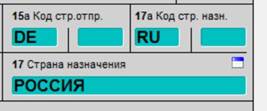

Графа 17 a «Код страны назначения» заполняется автоматически, после заполнения графы 17 Страна назначения. В подразделе «a» графы указывается код страны назначения в соответствии с классификатором стран мира (рис. 30).

Рисунок 30. Пример заполнения графы 17а

Графа 18. «Идентификация и страна регистрации транспортного средства при отправлении/прибытии».

В графе указываются сведения о транспортном средстве (транспортных средствах), перевозившем (перевозивших) по таможенной территории товары, которые предоставляются в таможенный орган для помещения под таможенную процедуру, за исключением таможенной процедуры таможенного транзита.

В первом подразделе графы указывается общее количество транспортных средств и после двоеточия через знак разделителя «;» без пробела:

· при перевозке автомобильным транспортом - регистрационные номера транспортных средств (рис. 31);

Рисунок 31. Пример заполнения графы 18

· при перевозке товаров составом автотранспортных средств - регистрационные номера всех транспортных средств, начиная с активного транспортного средства и через знак разделителя «/» номера прицепов, полуприцепов и др. (рис. 31);

Рисунок 31. Пример заполнения графы 18

· при перевозке железнодорожным транспортом - номера железнодорожных вагонов (платформ, цистерн и т.п.);

· при перевозке товаров морским (речным) транспортом - наименования судов;

· при перевозке товаров воздушным транспортом - номера рейсов.

Пример заполнения графы 18 для морского судна на рисунке 32:

Рисунок 32. Пример заполнения графы 18

Во втором подразделе графы указывается код страны, в которой зарегистрировано транспортное средство, а если в перевозке использовался состав транспортных средств, то код страны, в которой зарегистрировано транспортное средство, приводящее в движение другое (другие) транспортное средство (транспортные средства), в соответствии с классификатором стран мира. Для этого в графе 18 нажимаем знак классификатора  (рис. 33), выбираем в классификаторе нужную страну, нажимаем

(рис. 33), выбираем в классификаторе нужную страну, нажимаем  .

.

Рисунок 33. Классификатор «Страны мира»

Если страна (страны), в которой (которых) зарегистрировано транспортное средство, на момент декларирования неизвестна, во втором подразделе графы указываются два нуля «00».

Если товары перевозились несколькими транспортными средствами, зарегистрированными в разных странах, во втором подразделе графы указываются две девятки «99». При перевозке товаров железнодорожным транспортом второй подраздел графы не заполняется.

Графа 19. «Контейнер» (рис. 34).

Рисунок 34. Пример заполнения графы 19

В графе указываются следующие признаки перевозки товаров:

«1», если перевозка товаров через таможенную границу производится (производилась) в контейнере;

«0» в иных случаях (в том числе, если неизвестны сведения о том, как перевозятся (перевозились) товары);

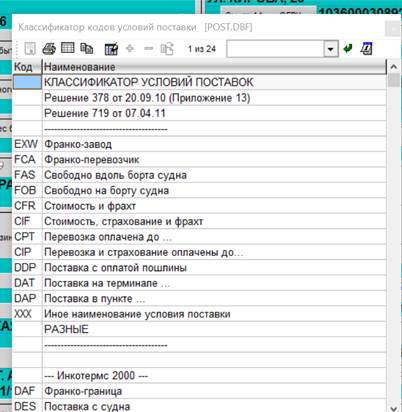

Графа 20. «Условия поставки» (рис. 35).

Рисунок 35. Пример заполнения графы 20

В графе указываются сведения об условиях поставки, если декларируемые товары ввезены (ввозятся) на таможенную территорию в счет исполнения обязательств по договору (контракту), заключенному при совершении внешнеэкономической сделки.

Во втором подразделе графы указываются код условий поставки в соответствии с классификатором условий поставки и название географического пункта.

Для заполнения графы 20 можно воспользоваться справочниками (рис. 36. 37).

Рисунок 36. Выбор справочника

Рисунок 37. Классификатор условий поставки

Если условия (базисы) поставки, относящиеся к товарам, декларируемым в ДТ различны, либо если условие (базис) поставки относится ко всем декларируемым в ДТ товарам, но при этом поставка осуществляется в различные географические пункты, во втором подразделе графы производится запись: "РАЗНЫЕ". Первый и третий подразделы графы не заполняются.

Графа 21. «Идентификация и страна регистрации активного транспортного средства на границе».

Графа заполняется, если декларируемые товары помещаются под таможенные процедуры иные, чем таможенная процедура таможенного транзита, в местах прибытия товаров на таможенную территорию.

В графе указываются сведения о транспортном средстве (транспортных средствах), на котором (которых) находились товары при прибытии в места перемещения товаров через таможенную границу.

Если при международной перевозке использовался состав транспортных средств, указываются сведения об активном транспортном средстве, приводившем в движение другое транспортное средство.

В первом подразделе графы указывается общее количество транспортных средств и после двоеточия через знак разделителя «;» без пробела при перевозке автомобильным транспортом - регистрационные номера транспортных средств, например:

«4:А770АЕ;А771ВС;А772МН;А773АВ»,

«4:А880АЕ199;А881ВС199;А882МН199;А883ЕН199»;

При перевозке товаров морским (речным) транспортом - названия судов (рис. 21):

Рисунок 38. Пример заполнения графы 21

При перевозке товаров воздушным транспортом - номера рейсов.

Графа не заполняется, если в отношении декларируемых товаров перед их помещением под заявляемую в ДТ таможенную процедуру, в том числе при изменении или завершении действия ранее заявленной таможенной процедуры не осуществлялась международная перевозка, при перевозке товаров железнодорожным транспортом.

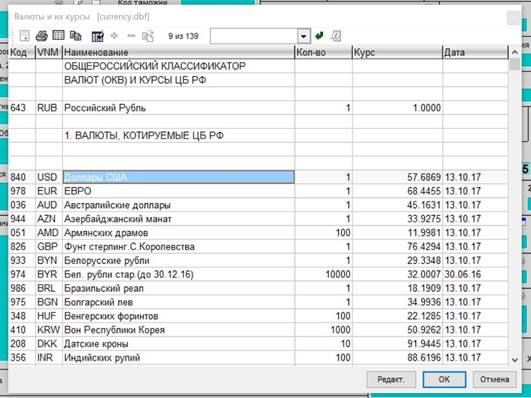

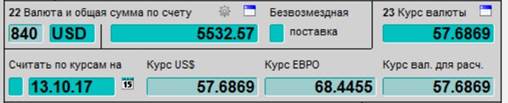

Графа 22. «Валюта и общая сумма по счету» (рис. 39).

Рисунок 39. Пример заполнения графы 22

Для того чтобы заполнить графу 22 используем классификатор, нажав на значок классификатора  (рис. 40), мы открываем классификатор валют (ОКВ) и курсы ЦБ РФ, выбрав нужную валюту нажимаем знак

(рис. 40), мы открываем классификатор валют (ОКВ) и курсы ЦБ РФ, выбрав нужную валюту нажимаем знак  .

.

Рисунок 40. Общероссийский классификатор валют и их курсов

В первом подразделе графы для Российской Федерации указывается буквенный код валюты цены договора в соответствии с классификатором валют.

В случае если на договор распространяется требование об оформлении паспорта сделки, либо регистрации договора для целей валютного контроля, в таможенный орган которого подается ДТ, сведения о валюте цены указываются на основании паспорта сделки, либо зарегистрированного договора.

Во втором подразделе графы указывается общая стоимость товаров, полученная как сумма стоимостей, указанных в графах 42 основного и добавочных листов ДТ. Полученное значение общей стоимости товаров округляется по математическим правилам с точностью до двух знаков после запятой.

Графа 23. «Курс валюты» (рис. 41).

Рисунок 41. Пример заполнения графы 23

Графа заполняется, если для определения таможенной стоимости и (или) исчисления таможенных платежей декларируемых товаров требуется произвести пересчет иностранной валюты.

В графе указывается курс иностранной валюты, код которой указан в графе 22 ДТ, к валюте государства - члена Союза, таможенному органу которого подается ДТ, установленный центральным (национальным) банком этого государства на день регистрации ДТ;

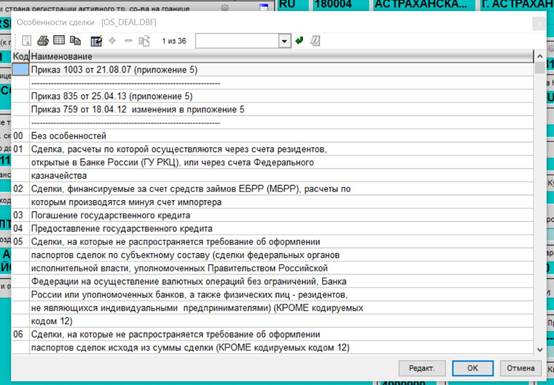

Графа 24. «Характер сделки» (рис. 42).

Рисунок 42. Пример заполнения графы 24

В первом подразделе графы указывается трехзначный цифровой код характера сделки в соответствии с классификатором характера сделки, используемым в государствах - членах Союза. Для того чтобы заполнить графу используем классификатор, нажав на значок классификатора  (рис. 43), мы открываем «Особенности сделки», выбрав нужную особенность сделки знак

(рис. 43), мы открываем «Особенности сделки», выбрав нужную особенность сделки знак  .

.

Рисунок 43. Классификатор «Особенности сделки»

Во втором подразделе графы указывается двузначный цифровой код особенности внешнеэкономической сделки в соответствии с классификатором особенности внешнеэкономической сделки, используемым в государствах - членах Союза;

Третий подраздел графы не заполняется;

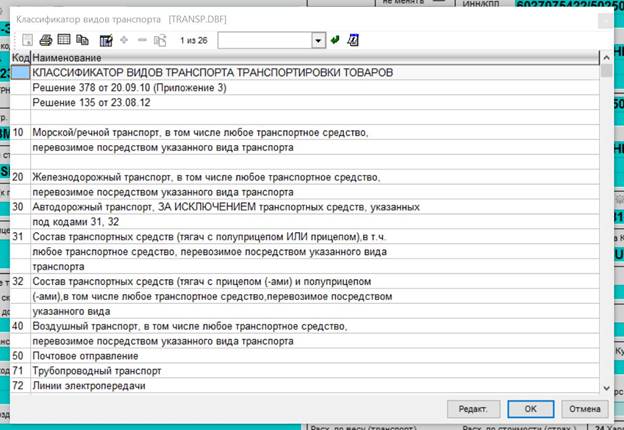

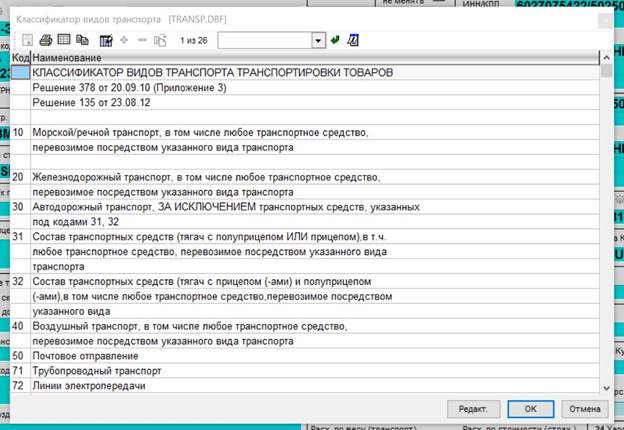

25) Графа 25. «Вид транспорта на границе» (рис. 44).

Рисунок 44. Пример заполнения графы 25

В первом графе указывается код вида транспортного средства, сведения о котором указаны в графе 21 ДТ, в соответствии с классификатором видов транспорта и транспортировки товаров. Для того чтобы заполнить графу 25 используем классификатор, нажав на значок классификатора  (рис. 45), мы открываем классификатор видов транспорта транспортировки товаров, выбрав нужный вид транспорта нажимаем знак

(рис. 45), мы открываем классификатор видов транспорта транспортировки товаров, выбрав нужный вид транспорта нажимаем знак  .

.

Рисунок 45. Классификатор видов трансорта

Графа не заполняется при изменении или завершении действия ранее заявленной таможенной процедуры, если в отношении декларируемых товаров не осуществлялась (не будет осуществляться) международная перевозка (транспортировка), а также при помещении товаров Союза под таможенную процедуру беспошлинной торговли.

Графа 26. «Вид транспорта внутри страны» (рис. 46).

Рисунок 46. Пример заполнения графы 26

В графе указывается код вида транспортного средства, сведения о котором указаны в графе 18 ДТ, в соответствии с классификатором видов транспорта и транспортировки товаров. Для того чтобы заполнить графу 26 используем классификатор, нажав на значок классификатора  (рис 47), мы открываем классификатор видов транспорта транспортировки товаров, выбрав нужный вид транспорта нажимаем знак

(рис 47), мы открываем классификатор видов транспорта транспортировки товаров, выбрав нужный вид транспорта нажимаем знак  .

.

Рисунок 47. Классификатор видов трансорта

Второй подраздел графы не заполняется.

Графа не заполняется, если в отношении декларируемых товаров перед их помещением под заявляемую в ДТ таможенную процедуру, в том числе при изменении или завершении действия ранее заявленной таможенной процедуры не осуществлялась международная перевозка.

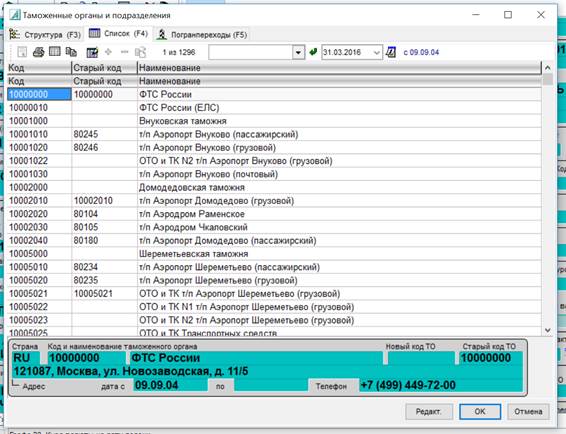

Графа 29. «Орган въезда/выезда» (рис. 48)

Рисунок 48. Пример заполнения графы 29

В графе указывается код таможенного органа, через который товары прибыли на таможенную территорию, в соответствии с классификаторами таможенных органов, применяемыми в государствах - членах Союза (рис. 49).

Рисунок 49. Классификатор «Таможенные органы и подразделения»

Рисунок 49. Классификатор «Таможенные органы и подразделения»

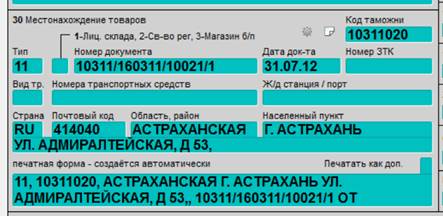

Графа 30. «Местонахождение товаров» (рис. 50)

Рисунок 50. Пример заполнения графы 30

Рисунок 50. Пример заполнения графы 30

В графе указываются сведения о месте, где товары находятся на момент подачи ДТ и могут быть предъявлены таможенному органу для проведения в отношении них таможенного осмотра и (или) таможенного досмотра:

· код места нахождения товаров в соответствии с классификатором мест нахождения товаров;

· код таможенного органа, в регионе деятельности которого находится указанное место нахождения товаров, в соответствии с классификаторами таможенных органов, применяемыми в государствах - членах Союза;

· почтовый адрес места нахождения товаров без почтового индекса;

· наименование железнодорожной станции (если место нахождения товаров расположено на территории железнодорожной станции (подъездных путях));

· наименование морского (речного) порта (если место нахождения товаров расположено на территории морского (речного) порта).

Если товары находятся на складе временного хранения, складе хранения собственных товаров, таможенном складе, свободном складе, в магазине беспошлинной торговли, в помещениях, на открытых площадках и иных территориях уполномоченного экономического оператора, дополнительно указывается номер документа, свидетельствующего о включении в соответствующий реестр владельца склада временного хранения, склада хранения собственных товаров, таможенного склада, свободного склада, магазина беспошлинной торговли, уполномоченного экономического оператора.

Если в соответствии с законодательством государств - членов Союза временное хранение товаров с письменного разрешения таможенного органа осуществляется в местах временного хранения, не указанных в абзаце двенадцатом настоящего подпункта, дополнительно к сведениям, предусмотренным абзацами четвертым - восьмым настоящего подпункта, указываются номер и дата выданного таможенным органом документа, разрешающего временное хранение товаров в таких местах.

Например:

«31, 10510000, РОССИЯ, ЧЕЛЯБИНСКАЯ ОБЛ., Г. МАГНИТОГОРСК, УЛ. МИРА, Д. 27, N 10510/006 ОТ 01.07.2013».

Если в соответствии с законодательством государств - членов Союза местом временного хранения товаров является автотранспортное или железнодорожное транспортное средство, дополнительно к сведениям, предусмотренным абзацами четвертым - восьмым настоящего подпункта, указывается код вида транспортного средства в соответствии с классификатором видов транспорта и транспортировки товаров и после двоеточия через знак разделителя «;» без пробелов - регистрационные номера транспортных средств.

Например:

«52, 50305, КАЗАХСТАН, Г. АСТАНА, УЛ. 310-Й ГВАРДЕЙСКОЙ ДИВИЗИИ, 20:011246;011247;011248».

При предварительном декларировании товаров указываются в порядке, установленном абзацами третьим - двадцатым настоящего подпункта, сведения о месте, где товары будут предъявлены таможенному органу для проведения в отношении них таможенного осмотра и (или) таможенного досмотра и принятия решения об их выпуске.

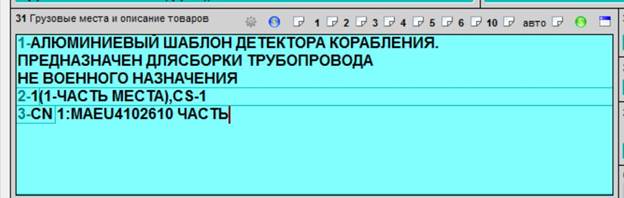

Графа 31. «Грузовые места и описание товаров» (рис. 51).

Рисунок 51. Пример заполнения графы 31

В графе указываются сведения о декларируемом товаре, необходимые для исчисления и взимания таможенных платежей, обеспечения соблюдения запретов и ограничений, принятия таможенными органами мер по защите прав на объекты интеллектуальной собственности, идентификации, отнесения к одному десятизначному классификационному коду по ТН ВЭД ЕАЭС, а также о грузовых местах (рис. 52).

Рисунок 52. Выбор справочника

Сведения, заявляемые в данной графе, указываются с новой строки с проставлением их порядкового номера.

Под номером 1 указываются:

· наименование (торговое, коммерческое или иное традиционное наименование) товара и сведения о производителе (при наличии сведений о нем), товарных знаках, марках, моделях, артикулах, сортах, стандартах и иных технических и коммерческих характеристиках, а также сведения о количественном и качественном составе декларируемого товара;

· сведения о характеристиках и параметрах товара в единицах измерения, отличных от основной или дополнительной единицы измерения (количество и условное обозначение), в том числе в соответствии с классификатором дополнительных характеристик и параметров, используемых при исчислении таможенных пошлин, налогов, а также дата выпуска (изготовления) товара в случае, если такие сведения необходимы для исчисления и взимания таможенных пошлин, налогов, а также иных платежей, подлежащих уплате при реимпорте, и (или) обеспечения соблюдения запретов и ограничений;

· при декларировании нефти, нефтепродуктов, газа дополнительно указываются сведения о месторождении, на котором они были добыты, если такие сведения влияют на определение классификационного кода по ТН ВЭД ЕАЭС;

· при декларировании товаров, содержащих объекты интеллектуальной собственности, включенные в таможенный реестр объектов интеллектуальной собственности, дополнительно указывается регистрационный номер объекта интеллектуальной собственности по этому реестру (при его наличии). Для того чтобы указать регистрационный номер можно воспользоваться реестром объектов интеллектуальной собственности.

Под номером 2 указываются для товара, имеющего упаковку, через запятую - общее количество грузовых мест, занятых товаром (если товар занимает грузовые места не полностью, то дополнительно в скобках указывается количество грузовых мест, занимаемых товаром частично, с проставлением через тире "-" записи: "часть места"), коды видов упаковки товара в соответствии с классификатором видов груза, упаковки и упаковочных материалов с проставлением через тире "-" количества упаковок по каждому виду.

При этом под упаковкой понимаются любые изделия и материалы, служащие или предназначенные для упаковки, защиты, размещения и крепления или разделения товаров, за исключением упаковочных материалов (солома, бумага, стекловолокно, стружка и т.п.), перевозимых навалом.

Для товара, перевозимого без упаковки, насыпом, навалом, наливом в оборудованных емкостях транспортного средства, указывается код в соответствии с классификатором видов груза, упаковки и упаковочных материалов.

Если декларируемый товар находится на поддонах - сведения о поддонах и их количестве с указанием через знак разделителя "/" кода поддона в соответствии с классификатором видов груза, упаковки и упаковочных материалов.

Если товар имеет потребительскую и (или) индивидуальную тару, то дополнительно под номером 2.1 указываются без пробелов через запятую коды видов такой тары в соответствии с классификатором видов груза, упаковки и упаковочных материалов.

В Российской Федерации, если товары различных наименований декларируются с указанием одного классификационного кода по ТН ВЭД ЕАЭС, сведения, заявляемые под номерами 2, 3, 4 и 5, должны быть указаны для всех товаров, содержащихся в одной товарной партии.

Под номером 6 при помещении товаров под таможенную процедуру переработки на таможенной территории, если ДТ используется в качестве документа об условиях переработки на таможенной территории, указываются:

· заявляемая норма выхода продуктов переработки;

· наименование и количество продуктов переработки;

· способы идентификации ввезенных товаров в продуктах переработки;

· наименование и код по ТН ВЭД ЕАЭС отходов и остатков;

· сведения о замене иностранных товаров эквивалентными товарами.

При применении особенностей декларирования товаров (периодического, временного, заявления ориентировочных сведений и др.) под номером 7 в соответствии со сроками, установленными международными договорами и актами, составляющими право Союза, и (или) законодательством государств - членов Союза, указывается:

«Поставка в период с XX.XX.XXXX по XX.XX.XXXX», где цифровыми символами указываются «день, месяц, год» начала и «день, месяц, год» окончания периода поставки товаров.

Под номером 10 указываются для товаров, включенных в перечень товаров, подлежащих маркировке контрольными (идентификационными) знаками, утвержденный Решением Совета Евразийской экономической комиссии от 23 ноября 2015 г. N 70 (далее - перечень товаров, подлежащих маркировке контрольными знаками), и помещаемых под таможенные процедуры реимпорта или выпуска для внутреннего потребления, - количество нанесенных контрольных (идентификационных) знаков и после двоеточия через знак разделителя «,» без пробела - их идентификационные номера (идентификаторы).

Идентификационные номера (идентификаторы) нанесенных контрольных (идентификационных) знаков, следующие подряд, указываются путем проставления через знак разделителя «-» первого и последнего номеров соответствующего диапазона.

В случае если маркировка контрольными (идентификационными) знаками товаров, помещаемых под таможенные процедуры реимпорта и выпуска для внутреннего потребления, будет осуществляться в соответствии с законодательством государств - членов Союза после выпуска товаров, вместо количества нанесенных контрольных (идентификационных) знаков и их идентификационных номеров (идентификаторов) указывается 2-значный буквенный код «ПВ».

Графа 32. «Товар»

Рисунок 53. Пример заполнения графы 32

В графе указывается цифровыми символами порядковый номер декларируемого товара, указанного в графах 31 основного и добавочных листов ДТ, начиная с единицы «1».

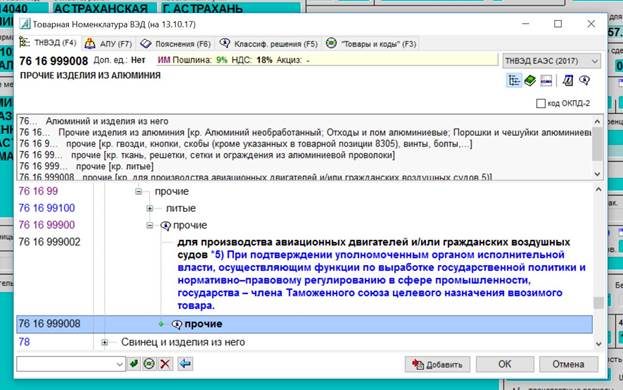

Графа 33. «Код товара»

Рисунок 54. Пример заполнения графы 33

В первом подразделе графы указывается без пробелов десятизначный классификационный код товара в соответствии с ТН ВЭД ЕАЭС.

Код товара выбираем из справочника Товарная номенклатура ВЭД (рис. 55).

Рисунок 55. Классификатор Товарная номенклатура ВЭД

После заполнения первого подраздела графы, заполняется второй подраздел. Во втором подразделе графы указывается:

· буква «M», если декларируемые товары включены в перечень товаров, подлежащих маркировке контрольными знаками, но требования о маркировке контрольными (идентификационными) знаками на них не распространяются в соответствии с пунктом 5 статьи 3 Соглашения о реализации в 2015 - 2016 годах пилотного проекта по введению маркировки товаров контрольными (идентификационными) знаками по товарной позиции "Предметы одежды, принадлежности к одежде и прочие изделия, из натурального меха" от 8 сентября 2015 года;

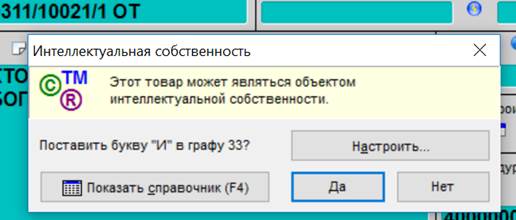

· Буква «С» (свободно от применения запретов и ограничений), если декларируемые товары по классификационному коду ТН ВЭД ЕАЭС и (или) наименованию подпадают в соответствии с международными договорами и актами, составляющими право Союза, и (или) законодательством государства - члена Союза, в таможенный орган которого подается ДТ, под применение запретов и ограничений при их ввозе на таможенную территорию, но по своим характеристикам и (или) области применения не соответствуют товарам, в отношении которых такие меры применяются.

· буква «И» (интеллектуальная собственность), если декларируемые товары содержат объекты и (или) признаки объектов интеллектуальной собственности, при заполнении графы программа выдает запрос, о том является ли товар объектом интеллектуальной собственности (рис. 56).

Рисунок 56. Запрос программы о принадлежности товара к объектам интеллектуальной собственности

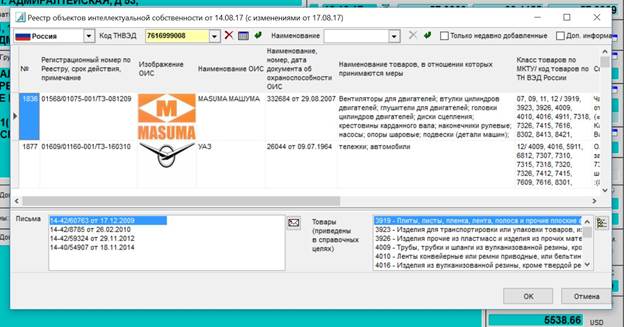

Если товар внесен в таможенный реестр объектов интеллектуальной собственности то мы можем найти его в реестре (рис. 57).

Рисунок 57. Реестр объектов интеллектуальной собственности

Если декларируемые товары одновременно соответствуют нескольким указанным условиям, соответствующие буквы указываются последовательно без пробелов.

В третьем подразделе графы указываются без пробелов четыре знака кода в соответствии с классификатором дополнительной таможенной информации, используемым в государствах - членах Союза, в случае, если указанный классификатор содержит классификационный код товара по ТН ВЭД ЕАЭС, указанный в первом подразделе графы.

Графа 34. «Код страны происхождения» (рис. 58).

Рисунок 58. Пример заполнения графы 34

В подразделе «a» графы указывается код страны происхождения декларируемого товара, сведения о котором указываются в графе 31 ДТ, в соответствии с классификатором стран мира.

Если нанесенная на товар маркировка или коммерческие, транспортные (перевозочные) и иные документы не указывают на конкретную страну происхождения товаров, а содержат информацию о происхождении товаров с территории Европейского союза, указывается двузначный буквенный код латинскими буквами «EU».

Если страна происхождения товара неизвестна, вместо кода проставляются два нуля «00».

В Российской Федерации при декларировании товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ЕАЭС в подразделе "a" графы указывается код страны, из которой происходят товары, классификационный код которых по ТН ВЭД ЕАЭС указан в графе 33 ДТ.

Подраздел "b" графы не заполняется.

Графа 35. «Вес брутто (кг)» (рис. 59).

Рисунок 59. Пример заполнения графы 35

В графе указывается в килограммах масса "брутто" товара, сведения о котором указываются в графе 31 ДТ. Под массой "брутто" понимается общая масса товара, включая все виды его упаковки, необходимые для обеспечения неизменности их состояния до поступления в оборот, но исключая контейнеры и другое транспортное оборудование.

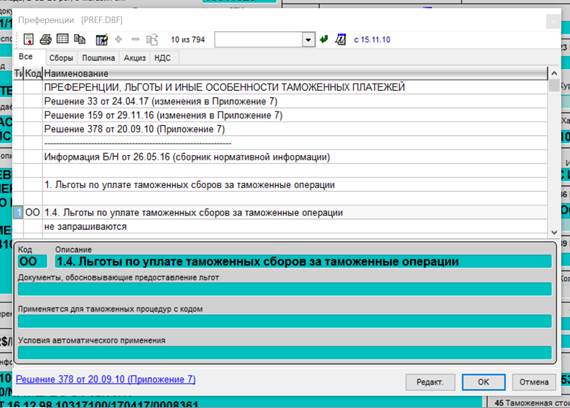

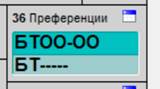

Графа 36. «Преференция» (рис. 60)

Рисунок 60. Пример заполнения графы 36

В графе по каждому виду таможенного платежа указывается соответствующий код в соответствии с классификатором льгот по уплате таможенных платежей по нижеприведенной схеме, виды льгот выбираются из классификатора (рис. 61).

Рисунок 61. Классификатор «Преференции»

элемент 1 - по таможенным сборам;

Рисунок 62. Пример заполнения графы 36

элемент 2 - по таможенной пошлине;

элемент 3 - по акцизу (акцизам);

элемент 4 - по налогу на добавленную стоимость.

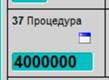

Графа 37. «Процедура» (рис. 63)

Рисунок 63. Пример заполнения графы 37

В первом подразделе графы указывается составной код, который формируется по следующей схеме:

· элемент 1 - двузначный код заявляемой таможенной процедуры в соответствии с классификатором видов таможенных процедур;

· элемент 2 - двузначный код предшествующей таможенной процедуры в соответствии с классификатором видов таможенных процедур, если декларируемые товары ранее были помещены под иную таможенную процедуру, за исключением таможенной процедуры таможенного транзита или двузначный код таможенной процедуры в соответствии с классификатором видов таможенных процедур, под которую ранее были помещены товары, из которых образовался (изготовлен) декларируемый товар.

Два нуля «00», если декларируемые товары ранее не были помещены под иную таможенную процедуру.

Во втором подразделе графы указывается трехзначный код особенности перемещения декларируемых товаров в соответствии с классификатором особенностей перемещения товаров.

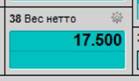

Графа 38. «Вес нетто (кг)» (рис. 64).

Рисунок 64. Пример заполнения графы 34

В графе указывается в килограммах масса "нетто" декларируемого товара. Для товара, перемещаемого в упакованном виде масса декларируемого товара с учетом только первичной упаковки, если в такой упаковке, исходя из потребительских свойств, товары предоставляются для розничной продажи и (или) первичная упаковка, способствующая сохранению товара при его продаже, не может быть отделена от товара до его потребления без нарушения потребительских свойств товаров.

Либо масса декларируемого товара без учета какой-либо упаковки в остальных случаях, если для товара, перемещаемого без упаковки (насыпом, наливом, навалом), - общая масса товара.

Указываемое значение округляется до трех знаков после запятой, если общая масса товаров составляет более одного килограмма.

Если масса товара составляет менее одного килограмма, то указывается значение с точностью до трех знаков после запятой.

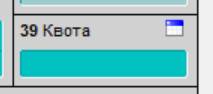

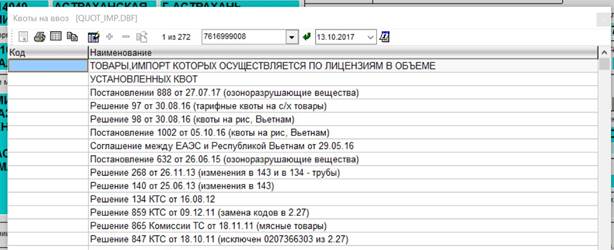

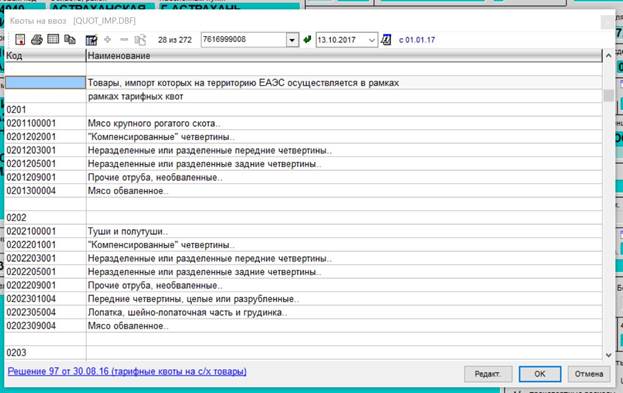

Графа 39. «Квота» (рис. 65).

Рисунок 65. Пример заполнения графы 39

Графа заполняется, если в соответствии с международными договорами и актами, составляющими право Союза, в отношении декларируемых товаров установлены количественные или стоимостные ограничения. Для заполнения графы необходимо воспользоваться справочником «Квоты на ввоз» (рис. 66, 67).

Рисунок 66. Классификатор «Квоты на ввоз»

Рисунок 67. Классификатор «Квоты на ввоз»

В случае если на товар введена тарифная квота в графе указываются сведения об остатке выделенной квоты в единицах измерения, указанных в лицензии, с учетом того, что декларируемые товары не учитываются при определении остатка квоты.

Например:

выделенная квота по лицензии - 10000 куб. м; декларируемая первая партия товаров - 4000 куб. м. В графе 39 указывается - "10000 куб. м".

При декларировании следующей партии товаров в счет выделенной квоты по данной лицензии в графе 39 указывается остаток квоты - "6000 куб. м".

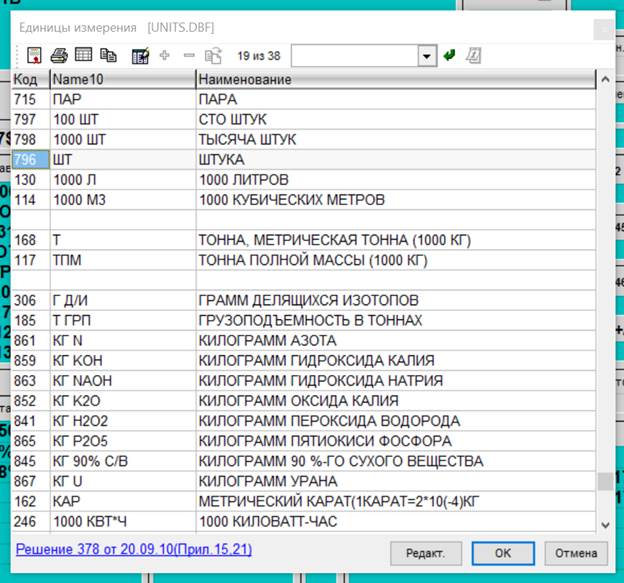

Графа 41. «Дополнительные единицы» (рис. 68).

Рисунок 68. Пример заполнения графы 41

Рисунок 68. Пример заполнения графы 41

Графа заполняется при помощи классификатора дополнительных единиц измерения (рис. 69)  Рисунок 69. Классификатор «Единицы измерения»

Рисунок 69. Классификатор «Единицы измерения»

В графе указывается без пробелов количество товара, сведения о котором указаны в графе 31 ДТ, в дополнительной единице измерения, если в соответствии с ТН ВЭД ЕАЭС в отношении декларируемого товара применяется дополнительная единица измерения. Далее через знаки разделителя "/" указываются условное обозначение и код дополнительной единицы измерения в соответствии классификатором единиц измерения.

Графа 42. «Цена товара» (рис. 70).

Рисунок 70. Пример заполнения графы 42

В графе указывается цифровыми символами цена товара, фактически уплаченная или подлежащая уплате в соответствии с условиями возмездной внешнеэкономической сделки (договора), в валюте, указанной в первом подразделе графы 22 ДТ.

Полученное значение цены товара округляется по математическим правилам с точностью до двух знаков после запятой.

В Российской Федерации графа не заполняется при декларировании товаров различных наименований с указанием одного классификационного кода по ТН ВЭД ЕАЭС.

Графа 43. «Код МОС» (рис. 71).

Рисунок 71. Пример заполнения графы 43

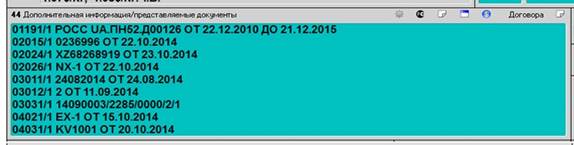

Графа 44. «Дополнительная информация/Предоставленные документы» (рис. 72).

Рисунок 72. Пример заполнения графы 44

В графе указываются сведения о документах, на основании которых заполнена декларация на товар, подтверждающих заявленные сведения о каждом товаре, указанном в графе 31 декларации на товар.

Сведения о каждом документе указываются с новой строки с проставлением его кода в соответствии с классификатором видов документов и сведений, используемых при таможенном декларировании, и через знак разделителя «/» - признака, подтверждающего представление либо непредставление документа при подаче декларации на товар:

«0» - документ не представлен при подаче декларации на товар.

Например:

«01191/0 750005287864 ОТ 11.05.2017 ПО 11.05.2018»;

«1» - документ представлен при подаче декларации на товар.

Например:

«02017/1 172MAD00225991 ОТ 03.03.2017»;

«2» - документ не представлен, так как при таможенном декларировании товаров в таможенный орган ранее представлялись документы, которые используются при таможенном декларировании. В этом случае после проставления признака через пробел указываются номер и дата документа и далее через пробел - регистрационный номер декларации на товар.

Например:

«03011/2 4185-25 ОТ 25.01.2017 55102/110314/0000254»;

«3» - документ представлен (будет представлен) после выпуска товаров. В данном случае, если законодательством государств - членов Союза предусмотрена возможность представления отдельных документов после выпуска товаров, после проставления признака через пробел производится запись об обязательстве декларанта представить недостающие документы с указанием даты.

Например:

«01999/3 ОБЯЗУЮСЬ ПРЕДСТАВИТЬ ДО 24.12.2017».

В графе указываются с новой строки под соответствующим кодом согласно классификатору видов документов и сведений, используемых при таможенном декларировании, для каждого документа:

· номер, дата и срок действия (в случае если срок действия ограничен) документа, подтверждающего соблюдение запретов и ограничений;

· при декларировании товаров, в отношении которых установлено лицензирование – номер лицензии и через знак разделителя "/" порядковый номер товара по этому приложению, а при наличии генеральной лицензии после номера генеральной лицензии через знак разделителя "/" - порядковый номер перечня товаров к генеральной лицензии и далее через знак разделителя "/" порядковый номер товара по указанному перечню.

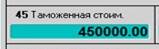

Графа 45. «Таможенная стоимость» (рис. 73).

Рисунок 73. Пример заполнения графы 45

В графе указывается цифровыми символами таможенная стоимость декларируемого товара в рублях.

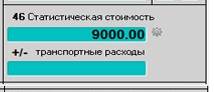

Графа 46. «Статистическая стоимость» (рис. 74).

Рисунок 74. Пример заполнения графы 43

В графе указывается цифровыми символами без разделителей и пробелов статистическая стоимость товара в долларах США, округленная по математическим правилам с точностью до двух знаков после запятой.

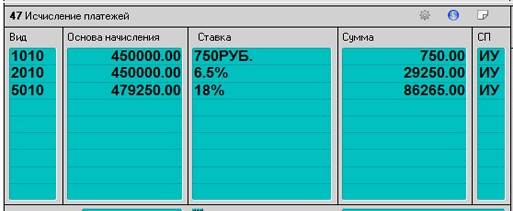

Графа 47. «Исчисление платежей» заполняется программой автоматически (рис. 75).

Рисунок 75. Пример заполнения графы 47

В графе указываются сведения об исчислении таможенных платежей, иных платежей, взимание которых возложено на таможенные органы, а также особенностях уплаты в соответствии с классификатором особенностей уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы.

В колонке «Вид» указывается код вида таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, в соответствии с классификатором видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы.

В колонке «Основа начисления» указывается база для исчисления таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, определяемая в соответствии с международными договорами и актами, составляющими право Союза, и (или) законодательством государства - члена Союза.

В колонке «СП» (специфика платежа) указывается код в соответствии с классификатором особенностей уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы.

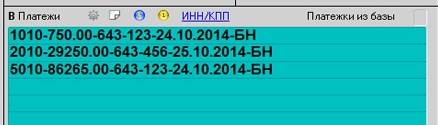

Графа «В» . «Подробности подсчета» (рис. 74).

Рисунок 74. Пример заполнения графы В

В графе указываются сведения о суммах таможенных платежей, иных платежей, взимание которых возложено на таможенные органы, за все товары, декларируемые в ДТ, с учетом следующих особенностей:

· сведения по каждому виду таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, указываются отдельной строкой (отдельными строками) в разрезе документов, подтверждающих (отражающих) уплату платежа;

· все элементы разделяются между собой знаком тире "-", пробелы между элементами не допускаются;

· сумма таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, округляется по математическим правилам до двух знаков после запятой.

· Сведения об уплате таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, формируются по следующей схеме:

· элемент 1 - код вида платежа в соответствии с классификатором видов таможенных и иных платежей, взимание которых возложено на таможенные органы;

· элемент 2 - сумма уплаченного таможенного платежа, иного платежа, взимание которого возложено на таможенные органы;

· элемент 3 - цифровой код валюты уплаты в соответствии с классификатором валют;

· элемент 4 - номер документа, подтверждающего уплату таможенного платежа, иного платежа, взимание которого возложено на таможенные органы;

· элемент 5 - - дата документа, подтверждающего уплату таможенного платежа, иного платежа, взимание которого возложено на таможенные органы (ХХ.ХХ.ХХХХ - день, месяц, год);

· элемент 6 - способ уплаты таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, в соответствии с классификатором способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы.

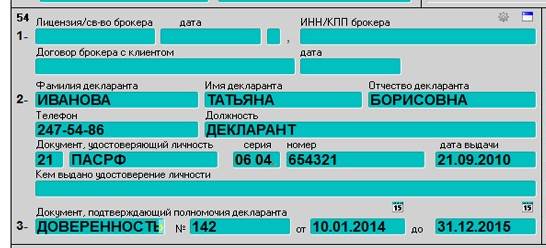

Графа 54. «Место и дата» (рис. 75).

Рисунок 75. Пример заполнения графы 54

В графе с новой строки с проставлением их порядкового номера указываются сведения о лице, составившим декларацию на товары.

Под номером 1 - номер документа, свидетельствующего о включении лица в Реестр таможенных представителей, если декларирование товаров производится таможенным представителем, а также - дата и номер договора таможенного представителя с декларантом.

Под номером 2 - фамилия, имя, отчество физического лица, составившего декларацию на товары, номер и дата выдачи документа, удостоверяющего его личность (а также наименование такого документа для Российской Федерации), занимаемая должность в штате декларанта или таможенного представителя и номер контактного телефона.

Под номером 3 указываются сведения о документе, удостоверяющем полномочия лица, составившего декларацию на товары:

номер и дата документа, удостоверяющего полномочия руководителя декларанта или таможенного представителя, если декларация на товары заполнена руководителем указанного лица;

номер и дата выдачи доверенности на совершение действий от имени декларанта или таможенного представителя, а также срок действия доверенности (если такой срок установлен), если декларация на товары заполняется работником декларанта или таможенного представителя.

В Российской Федерации перед реквизитами договора таможенного представителя с декларантом, а также документов, удостоверяющих личность и полномочия лица, составившего декларацию на товары, сведения о которых указываются под номерами 1-3, через знак разделителя "/" указываются следующие сведения:

код представляемого документа в соответствии с классификатором видов документов и сведений, используемых при таможенном декларировании;

признак, подтверждающий представление либо непредставление документа при подаче декларации на товары:

«1» - документ представлен при подаче декларации на товары;

«2» - документ не представлен так как при таможенном декларировании товаров в таможенный орган ранее представлялись документы, которые используются при таможенном декларировании.

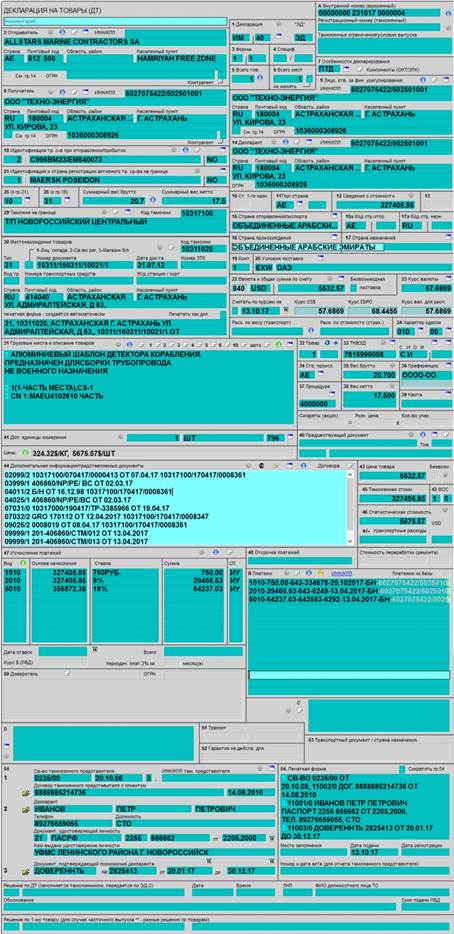

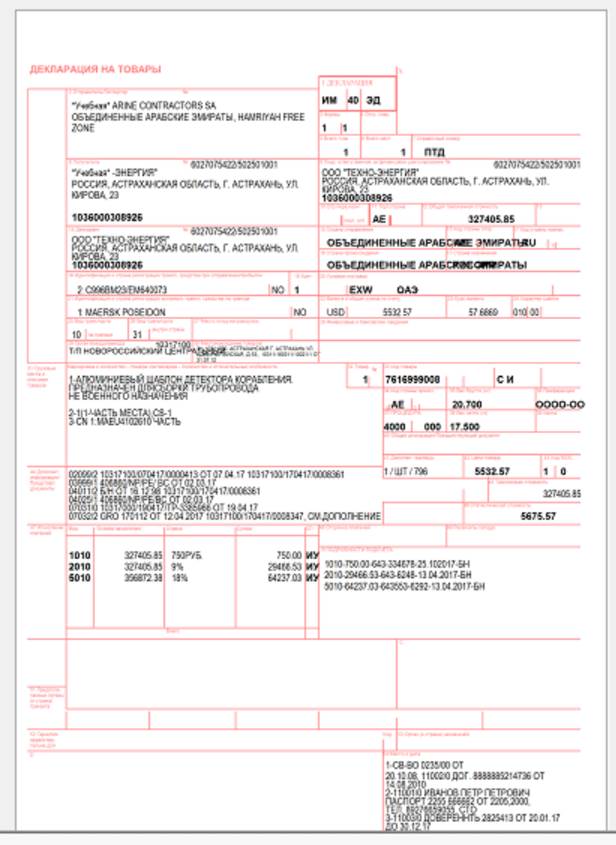

Пример заполненной декларации на товары в виде электронного документа приведен на рисунке 76, в виде бумажного документа на рисунке 77.

Рисунок 76. Декларация на товары в виде электронного документа.

Рисунок 77. Печатная форма декларации на товары

Декларант может распечатывать бумажную версию электронного документа по мере необходимости.

ЛИТЕРАТУРА

Таможенный кодекс Таможенного союза» от 08.05.2015

Дата добавления: 2019-01-14; просмотров: 349; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!