Ограничения и особенности упрощённой декларации

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап - государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности.

|

|

|

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо

от ведомственной подчиненности, форм собственности и организационно-

правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налогов государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налогов финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогового обложения определяет конечное распределение доходов между людьми. А этот фактор является главным в определении успешности государства.

|

|

|

Президент нашей страны Н. А. Назарбаев еще в 1998 году писал:

«…можем ли мы считать себя сильным государством, если нам не удается сполна получать налоги и пошлины, если мы своевременно не выплачиваем заработной платы и пенсий, если законы и указы зачастую не соблюдаются? Из-за этого постоянно терпят убытки сознательные налогоплательщики и честные владельцы предприятий, а так же наиболее уязвимые слои населения. Что же касается бессовестных руководителей предприятий и лиц, не платящих налоги, то они процветают.»

Именно налоговая система на сегодняшний день оказалась, пожалуй, главным предметом дискуссий о путях и методах реформирования, а также острой критики. Сейчас существует масса всевозможной литературы по налогообложению, в западных странах накоплен огромный многолетний опыт. Труды Ф. Кенэ, А. Смита, Д. Рикардо положили начало формированию классической теории налогообложения, провозгласившей фундаментальные принципы налогообложения, реализуя которые национальные налоговые системы способны двигаться к оптимальному варианту.

1. Теоретические основы организации налогообложения предприятий

|

|

|

1.1. Общая характеристика налоговый системы в РК

Под налоговой системой понимается совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Налог – это принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. Сборы эти производятся на основе государственного законодательства.

Налоги и доходы людей за все периоды их деятельности постоянно проявляли себя во взаимном сочетании. Налоги отождествляют государственность страны, потому что на их основе формируется государственный бюджет. Система налогообложения способна не только стимулировать созидательную деятельность людей, но и стимулировать их к ее прекращению.

Налоги образуют основную часть доходной части государственного и местных бюджетов. Отсюда приоритетное внимание любого государства к формированию налоговой системы и налоговой политики. Величина налоговой ставки и общая масса изымаемых в государственный бюджет ресурсов оказывает непосредственное влияние на динамику социально – экономического развития общества.

|

|

|

Многовековая история развития финансовых отношений свидетельствует об органической связи науки о финансах с государством, которая имеет богатую историю, для которого они не могут существовать самостоятельно. [1 ]

Вопросы финансов всегда занимали заметное место в экономическом учении не только у классиков современной экономической науки, но и у классиков прошлого – А.Смит, Д.Рикардо, Ф. Прудона, Ходского А.В., Твердохлебова З., К. Маркса и других.

Ими высказаны многочисленные положения и мысли о налогах, источниках, характере государственных доходов и расходов, методах и формах обращения имущества и доходов, органической связи финансов и бюджета с содержанием политической власти.

Налоговую систему можно представить как законодательно установленный перечень всех действующих на данный момент налогов с указанием их ставок, плательщиков и объектов обложения, порядка, условий и срока выплаты, методологии расчета и учета, а также соответствующих административных положений.

Важное значение для познания налоговой системы с целью ее наиболее эффективного использования имеет правильное понимание необходимости, сущности, места, роли налогов.

Государство обязано содействовать общественному прогрессу, в противном случае как его противник оно не имеет будущего, а значит оно вынуждено гибко использовать не только фискальную, но и стимулирующую роль налогов.

Весь состав налогов и сборов отечественной системы налогообложения распадается на две взаимодействующие подсистемы:

-прямого налогообложения (прямые налоги непосредственно уплачиваются конкретным плательщиком);

-косвенного налогообложения ( косвенные налоги – это обязательные платежи, включенные в цену товара или услуги);

Эти подсистемы тесно взаимодействуют не только при обеспечении потребностей бюджета в доходных источниках, но и в процессах конкретного исчисления налогооблагаемой базы. Взимание одних налогов

может снизить или увеличить стоимостную базу исчисления других.

Эволюция налогообложения в Казахстане и за рубежом свидетельствует о постоянном поиске способов разрешения споров – какая из подсистем должна быть преобладающей: прямое или косвенное налогообложение. В настоящее время зарубежные налоговые системы основываются на подсистеме прямого обложения, считая его стимулирующим фактором развития бизнеса.

В соответствии с государственным устройством и бюджетной структурой налоги подразделяются на общегосударственные и местные.

По использованию налоги подразделяются на общие, поступающие в общую часть бюджета, и специальные (целевые ). Они используются строго на определенные цели.

Различают следующие виды ставок:

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размера дохода.

Пропорциональные ставки действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

Прогрессивные ставки предпологают прогрессивное повышение ставки налога по мере возрастания дохода. Этот вид служит инструментом изъятия средств у лиц, получающих большие доходы.

Регрессивные ставки предпологают снижение налога по мере роста дохода. Эти ставки выгодны лицам, обладающим большими доходами, и наиболее обременительны физическим и юридическим лицам, обладающим незначительными доходами.

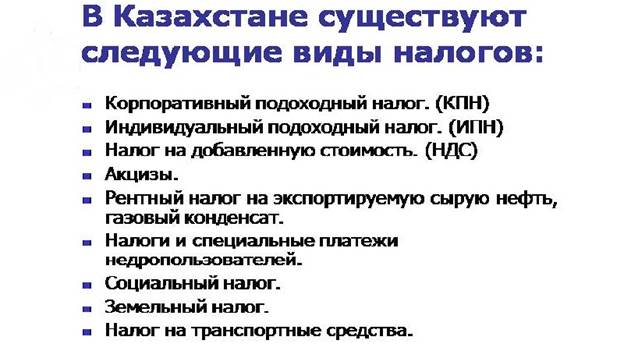

Рассмотрим основные налоги, существующие в Республике Казахстан:(см.Рисунок 1)

1 Подоходный налог с юридических и физических лиц взимается с доходов

этих лиц за минусом законодательных вычетов.

2 Налог на добавленную стоимость представляет собой отчисления в бюджет части прироста стоимости, добавленной в процессе производства и обращения товаров (работ, услуг), а также отчисления при импорте товаров на территорию Республики Казахстан.

3 Акцизами облагаются в основном товары роскоши (бензин, электроэнергия и др.), произведенные и импортируемые на территорию Республики Казахстан, а также игорный бизнес.

4 Сбор за регистрацию эмиссии ценных бумаг взимается при выпуске ценных бумаг в обращение.

5 Социальный налог начисляется на заработную плату (ФОТ) и источников работодателя.

6 Налог на имущество уплачивают владельцы недвижимого имущества. Для физических лиц предусмотрена прогрессивная шкала.

7 Налог на транспортные средства уплачивают его владельцы один раз в год за один объект обложения.

8 Единый земельный налог уплачивают крестьянские (фермерские) хозяйства, имеющие земельные участки на праве землепользования.

Наряду с налогами важнейшим инструментом важнейшим инструментом воздействия государства на развитие экономики являются государственные расходы (военные, экономические, на социальные цели, на внешнеэкономическую деятельность, на содержание аппарата управления).

Налоги и государственные расходы являются основными инструментами фискальной политики. Фискальная политика – это система регулирования экономики посредством изменений государственных расходов и налогов.

Экономическая наука выделяет следующие типы фискальной политики:

-дискреционная – это сознательное манипулирование налогами или расходами т. е. активная фискальная политика. Основными ее инструментами являются: общественные работы, изменение тарифных платежей, манипулирование налоговыми ставками;

-автоматическая – это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически. Ее инструментами являются: изменения в налоговых поступлениях, пособия по безработице и другие социальные выплаты, субсидии частным фермерским хозяйствам.

Законодательные и нормативные акты состоят прежде всего из Закона «О налогах и других обязательных платежах в бюджет», или Налогового Кодекса. Отдельный блок составляют инструкции по видам налогов.

Постановления Правительства являются подзаконными актами, регулирующими отдельные сборы и неналоговые платежи.

Распоряжения местных органов власти могут влиять на порядок и сроки отдельных платежей.

Выделяют следующие методы налогового регулирования:

-экономические (штрафы, пени, неустойки)

-административные (изменение налоговых ставок, налоговые льготы и т. д.)

-прочие

Налоговые органы состоят из налоговой службы и финансовой полиции. Финансовая полиция является правоохранительным органом по выявлению и пресечению преступлений и правонарушений, осуществлению уголовного преследования в пределах, установленных законодательством. [2 ]

1.2.Особенности упрощенного режима налогообложения в РК

Налоговый режим на основе упрощенной декларации, или проще говоря упрощенка, считается самым удобным режимом для предпринимателей благодаря легкой процедуре сдачи налоговой отчетности, с которой может справиться любой владелец ИП или ТОО без помощи бухгалтера, а также низкому налогообложению.

Преимущества упрощенки:

- налог 3% от дохода;

- налоговая отчетность сдается раз в полгода.

Налогообложение на упрощенке

Предприниматель, работающий на упрощенке, платит налог 3% от дохода, из них 1,5% – это подоходный налог и 1,5% – социальный налог.

Кроме того, за себя ИП и владелец ТОО уплачивают обязательные пенсионные взносы – 10% от зарплаты, социальные отчисления – 3,5% от зарплаты. От взносов в фонд обязательного медицинского страхования ИП освобождены до 2020 года.

За работников платятся следующие налоги:

ИПН – 10%;

ОПВ – 10% (максимальный предел – 10% от 75 МЗП);

Социальные отчисления – 3,5% (минимальный предел – 3,5% от 1 МЗП, максимальный – 3,5% от 10 МЗП);

ОСМС – 1,5% (максимальный предел – 1,5% от 15 МЗП);

Социальный налог за работников ИП и ТОО не платит.

Все эти налоги должны уплачиваться ежемесячно, до 25 числа

следующего месяца (за январь – в феврале, за февраль – в марте и т.д.).

Ограничения и особенности упрощённой декларации

Для упрощенки есть и ряд ограничений. Например, упрощенная декларация не распространяется на некоторые виды деятельности. Это реализация нефтепродуктов и подакцизных товаров, сбор металлолома, бухгалтерский учет и аудит и др. Полный перечень видов деятельности, по которым предприниматель не может работать на упрощенке, указан в статье 683 действующего Налогового кодекса РК. Максимально допустимый штат сотрудников – 30 человек. В это число также входит сам владелец ИП, а директор ТОО в форме налоговой отчетности указывается, как обычный сотрудник.

Ограничения касаются и величины предельного дохода. Лимит за одно полугодие – 2044 минимальных заработных плат. На 2018 год эта сумма составляет 57 812 496 тенге.

В 2018 году ИП и ТОО сдают форму 910 (декларация) раз в полгода. Срок сдачи налоговой отчётности – до 15 числа второго месяца, следующего за отчетным налоговым периодом. То есть срок сдачи отчетности за первое полугодие – до 15 августа, за второе полугодие – до 15 февраля следующего года.

В декларации показатели по работникам отражаются по месяцам и в целом за отчетный период.

Важно: даже несмотря на то, что предприниматель на упрощенке не ведет бухгалтерский учет, он обязан вести учетную документацию, хранить первичные документы и вести налоговый регистр, в котором содержатся сведения об объектах налогообложения в хронологическом порядке. Налоговый регистр составляется самостоятельно и предоставляется

налоговому органу в случае проверки. [3 ]

| Виды налогов и соцплатежей | ИП за себя | За работника |

| ИПН | Не уплачивает | ежемесячно |

| Социальные отчисления | ежемесячно | ежемесячно |

| ОПВ | ежемесячно | ежемесячно |

| Отчисления ОСМС | Не уплачивает | ежемесячно |

| Социальный налог | Раз в 6 месяцев | Не уплачивает |

| ИПН по упрощенной | Раз в 6 месяцев | Не уплачивает |

Часто предприниматели устанавливают свою зарплату на минимальном уровне для снижения налогов. Однако стоит помнить, что минимальная зарплата ИП не должна быть менее 1 МЗП, т.к. пенсионная выплата имеет минимальный предел в размере 10% от 1 МЗП. Таким же образом можно сэкономить и на зарплате сотрудников – снизив её до минимально допустимого уровня. Но при этом предпринимателю необходимо трезво учесть все риски и последствия подобного решения.

Можно произвести корректировку исчисленного налога в сторону уменьшения в размере 1,5% от его суммы. Корректировка производится за каждого сотрудника, исходя из среднесписочной численности. При этом сам ИП в этот расчет не включается.

Например, если среднемесячная заработная плата на одного работника (строка 910.00.004) больше или равна 2 МЗП (для ИП) или 2,5 МЗП (для

ТОО) то можно применить корректировку суммы налогов. Корректировка - это снижение исчисленного налога на 1,5% за работника. Количество работников берется среднесписочное (строка 910.00.003). Формула расчета суммы корректировки: 910.00.006 = 910.00.005*910.00.003*0,015. Итоговая сумма налога будет равна разности исчисленных налогов и суммы корректировки: 910.00.007 = 910.00.005 - 910.00.006.

В 2018 году размер МЗП составляет 28 284 тенге.

Форма 910 изменения с 27 марта 2018 г

В форме 910.00, действующей с 27 марта 2018 года «возвращены» строки для отражения сведений по работникам и иным физическим лицам.

Таким образом, теперь налогоплательщики, применяющие СНР на основе упрощенной декларации, не должны представлять форму 200.00.

В новой форме в строках 910.00.023 и 910.00.024 добавлено уточнение, что в строках отражаются также и суммы взносов на ОСМС (ранее в правилах заполнения указывалось, что в строках отражаются только отчисления на ОСМС).

Порядок расчета среднесписочной численности ИП

Среднесписочная численность и для ИП и для Юр лиц рассчитывается по одинаковой формуле: (А+В+С+D+Е+F)/6 месяцев, где А, В, С, D, Е и F – количество работников за каждый месяц налогового периода.

В форму включен новый раздел «БИН аппарата акимов городов районного значения, сел, поселков, сельских округов».

В новом разделе в строке 910.00.025 указывается БИН аппарата акимов городов районного значения, сел, поселков, сельских округов по месту нахождения ИП.

При этом местом нахождения ИП признается место преимущественного

осуществления деятельности индивидуального предпринимателя, заявленное при постановке на регистрационный учет в органе государственных доходов в качестве индивидуального предпринимателя. [4 ]

Сравнительная таблица : Упрощенного и Общеустановленного режима налогообложения.

| Упрощенный | Общеустановленный | |

| Уставной капитал | От 0 тенге | От 0 тенге |

| Предельный оборот | 2044 МЗП | 300 000 МРП/год |

| Расходы по предприятию | Не учитываются | Учитываются |

| Количество работников | 30 чел | 100 чел |

| Периодичность сдачи налоговой отчетности | полугодие | квартал |

| НДС (налог на добавленную стоиомость) | Обязательно, если оборот превышает 30 000 МРП/год | Обязательно, если оборот превышает 30 000 МРП/год |

| КПН (корпоративный подоходный налог) | нет | 20% для ТОО/ 10% для ИП |

| Налог (ИПН + соц.налог + соц.отчисления) | с оборота 3% | нет |

| ИПН (индивидуальный подоходный налог) с з/п | 10% | 10% |

| ОПВ (обязательные пенсионные взносы) с работника | 10% | 10% |

| Обязательное социальное медицинское страхование с доходов работников | 1,5% с работников | 1,5% с работников |

| Соц.отчисления | 3,5% | 3,5% |

2. Сравнительная характеристика режимов налогообложения в РК

2.1. Организационно - экономическая характеристика предприятий ТОО"Подшипник Сервис" и ТОО "Absolute Kazahstan Neon"

Предприятие становится налогоплательщиком с момента государственной регистрации. Это означает, что оно должно уплачивать в бюджет и во внебюджетные фонды налоги, акцизы, сборы и иные обязательные платежи. Нарушение этой обязанности влечет административную ответственность для предприятия и его руководителя в виде штрафов. Кроме того, казахстанским уголовным законодательством установлено наказание за различные виды налоговых преступлений.

Анализируемые предприятия ТОО «ПодшипникСервис» и ТОО «Absolute Kazakhstan Neon» являются субъектами малого предпринимательства, со среднегодовой численностью работник не более 50 человек и среднегодовой стоимостью активов за год не выше 65520000 тенге (6000 х 1092 тенге).

Основной вид деятельности анализируемого предприятия ТОО «ПодшипникСервис» - производство подшипников. Кроме основного вида деятельности ТОО «ПодшипникСервис» ведет торгово-посредническую деятельность.

Предприятие поставлено на учет в налоговой инспекции Казыбекбийского района г. Караганды. Налоговая инспекция уведомлена об открытии счета предприятием расчетного счета в банке и об его реквизитах. Таким образом, налоговые службы получают возможность контролировать своевременность и правильность налоговых платежей предприятия.

В системе расчетных взаимоотношений предприятия ТОО

«ПодшипникСервис» денежные расчетные отношения с государственным бюджетом и государственными, внебюджетными фондами (социальными,

дорожными, экологическими и др.) занимают особое место.

Получив свидетельство налогоплательщика(см.Рисунок 2), РНН, свидетельство плательщика НДС или зарегистрировавшись как неплательщик НДС, предприятие должно выбрать налоговый режим, т.е. порядок расчета с бюджетом по корпоративному и социальному налогам .

Предприятием ТОО «ПодшипникСервис» был выбран упрощенный режим налогообложения, при котором исчисление, уплата и предоставление налоговой отчетности по корпоративному подоходному и социальному налогам производится в упрощенном порядке. Все остальные налоги и платежи уплачиваются в общеустановленном порядке.

Исчисление корпоративного подоходного и социального налогов на основе упрощенной декларации производится ТОО «ПодшипникСервис» самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3%.

Упрощенная декларация представляется в налоговый орган не позднее 20 числа месяца, следующего за отчетным налоговым периодом. Уплата в бюджет начисленных по упрощенной декларации налогов производится в срок не позднее 20 числа месяца, следующего за отчетным налоговым периодом. Представление упрощенной декларации и уплата налогов производится в Налоговый Комитет Казыбек-бийского района. [5]

При этом корпоративный подоходный налог подлежит уплате в размере Ѕ от исчисленной суммы налогов по упрощенной декларации, социальный налог в размере Ѕ от исчисленной суммы налогов по упрощенной декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном страховании.

2.2.Сравнительный анализ общеустановленной характеристики и упрощенной систем налогообложения на примере предприятия ТОО "ПодшипникСервис" и ТОО "AbsoluteKazahstanNeon"

Рассмотрим пример. В четвертом квартале 2007 года предприятием

ТОО «ПодшипникСервис» был получен доход в размере 1293582 тенге. Ставка налогообложения - 3%. Рассчитанная сумма налогов по упрощенной декларации - 38807,46 тенге.

Сумма корпоративного подоходного налога составляет 19403,73 тенге. Сумма социального налога - 19403,73 минус сумма социальных отчислений в Государственный фонд социального страхования в размере 4520 тенге, т.е. 14883,73 тенге.

Субъекты малого и среднего бизнеса, применяющие упрощенный порядок налогообложения представляют налоговую отчетность по форме 910.00 «Упрощенная декларация для субъектов малого бизнеса». Срок представления упрощенной декларации - до 20 числа месяца, следующего за отчетным кварталом. Форма налоговой отчетности ТОО «ПодшипникСервис»

Для сравнения рассмотрим порядка налогообложения ТОО «Absolute Kazakhstan Neon», которое осуществляет расчеты с бюджетом по корпоративному и социальному налогам в общеустановленном режиме.

Корпоративный подоходный налог является безэквивалентным платежом, т.е. опосредует одностороннее движение стоимости в денежной форме, не сопряженное встречным движением стоимости в товарной форме. Проще говоря, корпоративный подоходный налог не является платой за какие-либо товары или хотя бы государственные услуги, а выступает безвозмездным изъятием денег. [6 ]

Механизм действия и особенности корпоративного подоходного налога представлены в приложении 3. Как видно из приложения 3, объектами обложения корпоративным подоходным налогом являются налогооблагаемый доход и доход, облагаемый у источника выплаты.

Налогооблагаемый доход определяется как разница между совокупным годовым доходом и вычетами, предусмотренными соответствующими

статьями Налогового кодекса с учетом их корректировок. Для определения налогооблагаемого дохода предприятие должно организовать налоговый учет совокупного годового дохода, вычетов и убытков по их видам.

При этом, совокупный годовой доход состоит из доходов, подлежащих получению (полученных) ими в Республике Казахстан и за ее пределами в течение налогового периода . [7]

Основным видом деятельности ТОО «Absolute Kazakhstan Neon» производство и реализация рекламных конструкций.

ТОО " Absolute Kazakhstan Neon " применяет в учете реализации продукции, товаров, работ, услуг и налогообложении метод начисления, то есть метод, согласно которому доходы и расходы признаются с момента выполнения работ, предоставления услуг, отгрузки товаров юридическому и физическому лицам с целью реализации и оприходования имущества независимо от времени оплаты.

Доходы от реализации готовой продукции, товаров, работ, услуг определяются на основании договорных цен.

Доход от реализации готовой продукции, товаров признается при соблюдении следующих условий:

- сумма дохода оценивается с большей степенью достоверности;

- существует вероятность того, что экономические выгоды, связанные со сделкой, будут получены ТОО;

- передача ТОО покупателю права собственности;

- оценка фактических или ожидаемых расходов по сделке;

- если товары обмениваются на идентичные товары, то такой обмен

считается сделкой, не приносящей дохода;

- при обмене на неидентичные товары доход по сделке признается и оценивается по стоимости реализации полученных товаров, если же стоимость полученных товаров в результате обмена невозможно оценить, то доход признается в размере стоимости реализации переданных товаров.

ТОО " Absolute Kazakhstan Neon " имеет право получать (помимо основной деятельности - реализации товаров):

- доход от аренды;

- доход от реализации нематериальных активов;

- доход от реализации основных средств;

- доход от реализации ценных бумаг;

- доход в виде процентов;

- доход от курсовой разницы и другие.

Доходы от реализации активов ТОО " Absolute Kazakhstan Neon " признаются предоставлением покупателям расчетно-платежных документов, исходя из договорной стоимости.

В первом квартале 2007 года ТОО «Absolute Kazakhstan Neon» получило доход по различным видам деятельности (приложение 4):

- доход от реализации товаров (работ, услуг) - 20523375 тенге;

- доход от операционной аренды - 100000 тенге;

- доход по вознаграждения от банка за пользование остатками денежных средств на счетах - 8000 тенге.

Итого совокупный годовой доход составил 20631375 тенге.

Также в отчетном периоде был получен доход по курсовой разнице в сумме 5977 тенге, доход от переоценки денежных средств на валютном счете в сумме 215 тенге. В течении года по переоценке полученного кредита возникла отрицательная курсовая разница 427950 тенге. В результате отрицательная курсовая разница превысила положительную. Итоговое значение 421758 тенге отражается в составе вычетов. [8]

Расходы налогоплательщика, связанные с получением совокупного годового дохода, подлежат вычету при определении налогооблагаемого дохода, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом.

К вычетам в ТОО «Absolute Kazakhstan Neon» относятся:

- расходы по реализованной продукции - 6825262 тенге;

- расходы по вознаграждениям - 5290278

- расходы на обучение, повышение квалификации - 25000 тенге;

- расходы на социальные выплаты - 240661 тенге;

- превышение отрицательной курсовой разницы над положительной - 421758 тенге;

- налоги - 897859 тенге;

- амортизационные отчисления, расходы на ремонт и другие вычеты по фиксированным активам - 3001751 тенге.

Всего вычетов - 16702569 тенге.

Как уже было рассмотрено выше, налогооблагаемый доход определяется как разница между совокупным годовым доходом и вычетами [13; с.4].

Налогооблагаемый доход ТОО «Absolute Kazakhstan Neon» за 2006 год составил 3928806 тенге.

Исчисление суммы корпоративного подоходного налога производится путем применения ставки 30% к налогооблагаемому доходу: (3928806 х 30%). Исчисленная сумма корпоративного подоходного налога для предприятия ТОО «Absolute Kazakhstan Neon» составила 1178642 тенге. Налог, удержанный у источника выплаты по выплаченному банком вознаграждению, составил 1200 тенге. Таким образом, сумма корпоративного подоходного налога составила 1177442 тенге: (1178642 - 1200).

В течение налогового периода ТОО «Absolute Kazakhstan Neon» уплачивает корпоративный подоходный налог путем внесения авансовых платежей. Суммы авансовых платежей исчисляются, исходя из суммы фактического

налогового обязательства, указанного в декларации по корпоративному подоходному налогу за предыдущий налоговый период, с учетом предполагаемой суммы корпоративного подоходного налога за текущий налоговый период. Сумма авансовых платежей, подлежащая уплате, уплачивается равными долями в течение налогового периода.

Сумма авансовых платежей, уплаченная ТОО «Absolute Kazakhstan Neon» составляет 1242139. Данная сумма сложилась из суммы излишне уплаченного налога, перенесенной из предыдущего налогового периода -58616 тенге и авансовых платежей за отчетный период 1183523 тенге.

Таким образом, ТОО «Absolute Kazakhstan Neon» предстоит заплатить в бюджет 64697 тенге (1242139 - 1177442). Эта сумма отражается по строке 100.29.009 «Всего налога к уплате» формы налоговой отчетности 100.00 «Декларация по корпоративному подоходному налогу». (приложение 5)

Поскольку у ТОО «Absolute Kazakhstan Neon», применяющей общеустановленный режим налогообложения, предельная численность работников и доход не превышают предел, установленный ст.376 Налогового Кодекса, руководителем ТОО была рассмотрена возможность перехода на упрощенный режим налогообложения. Для применения данного режима были рассмотрены отличия между порядком налогообложения по общеустановленному режиму и в режиме упрощенной декларации. [9]

3.Достоинства и недостатки режимов налогообложения в РК

Преимущества и недостатки налогообложения в режиме упрощенной декларации и общеустановленного порядка представлены в таблице 6.

Таблица 6

Преимущества и недостатки налогообложения в режиме упрощенной декларации и общеустановленного порядка.

| Упрошенная декларация | Общеустановленный порядок | ||||||

| преимущества | недостатки | преимущества | недостатки | ||||

| 1 | 2 | 3 | 4 | ||||

| Упрощенный режим (УД) предусматривает исчисление КПН, социального налога и социальных отчислений одной суммой | Налог уплачивается от суммы дохода без учета понесенных расходов | КПН уплачивается с налогооблагаемого дохода, то есть с учетом понесенных затрат | Декларация по общеустановленному режиму предусматривает исчисление и уплату только КПН (ИПН) | ||||

| Ставка налога 3 % для индивидуальных предпринимателей и юридических лиц | Ограничения по численности работников и предельному доходу | Ограничений по численности работников и доходу нет | Ставка налога установлена фиксированная в размере 30% от налогооблагаемого дохода | ||||

| Нет необходимости исчисления и уплаты авансовых платежей по КПН | УД не вправе применять ЮЛ, имеющие филиалы, представительства, дочерние организации ЮЛ, налогоплательщики, имеющие иные обособленные структурные подразделения в разных населенных пунктах | При работе по ОП таких ограничений нет | Предоставляется налоговая отчетность и уплачиваются авансовые платежи по КПН | ||||

| Есть возможность корректировки налога в сторону уменьшения в зависимости от средней заработной платы наемных работников | Налоговый период - квартал | Налоговый период - календарный год | По ОП такая корректировка не предусмотрена | ||||

| С УД на ОН переход предусмотрен только при превышении установленной среднесписочной численности работников и предельного дохода | УД сдается ежеквартально до 10 числа месяца, следующего за отчетным кварталом | Декларация сдается один раз в год до 31 марта года, следующего за отчетным | С ОП на УД можно перейти только после 2-х лет применения ОП | ||||

Таким образом, в данном разделе был исследован порядок налогообложения юридических лиц, являющихся субъектами малого и среднего бизнеса,

применяющих общеустановленный и упрощенный режимы

налогообложения.

Казалось бы, в Налоговом кодексе уже заложены механизмы работы по

упрощенной декларации, предназначенные для облегчения работы

предприятий малого и среднего бизнеса. Однако данный механизм не пользуется особой популярностью. Так, из 40 тыс. предприятий, имеющих ежеквартальный доход до 25 млн тенге, в 2006 году упрощенной декларацией воспользовалось всего 8 тыс. юридических лиц. Предприятия малого и среднего бизнеса, проведя сравнение двух режимов – общеустановленного и упрощенного, выбирают обычный режим, пусть даже и сопряженный со сложной бухгалтерией, так как при этом они платят меньший процент от выручки, чем предлагаемые режимом упрощенного декларирования 3% от выручки.

В настоящее время для предприятий малого и среднего бизнеса основными проблемами налоговой системы являются трудность оспаривания неправомерных действий налоговых органов по отношению к предпринимателям, высокие налоговые ставки, жесткие штрафы за малейшие нарушения Налогового кодекса, которые очень легко допустить при сложной многоступенчатой системе отчетности. Таким образом, малый и средний бизнес в Казахстане и официальные налоговые органы все еще живут в разных измерениях, пересекаясь только отчасти. Далее рассмотрим основные проблемы налогообложения субъектов малого и среднего бизнеса. [10]

Заключение

Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан.

В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса.

Под предпринимательством в Республике Казахстан понимается инициативная деятельность граждан и юридических лиц, независимо от формы собственности, направленная на получение чистого дохода путем удовлетворения спроса на товары (работы, услуги), основанная на частной собственности либо на праве хозяйственного ведения государственного предприятия.

Пристальное внимание государства к малому и среднему предпринимательству объясняется желанием достичь позитивных экономических, политических и социальных результатов для общества. Значимость развития малого и среднего бизнеса для нашей страны определяется тем, что оно способно коренным образом и без существенных капитальных вложений расширить производство многих потребительских товаров и услуг с использованием местных источников сырья, решить проблему занятости, ускорить научно-технический прогресс и составить позитивную альтернативу криминальному бизнесу.

К субъектам малого предпринимательства относятся индивидуальные предприниматели без образования юридического лица со среднегодовой численностью работников не более 50 человек и юридические лица со среднегодовой численностью работник не более 50 человек и среднегодовой стоимостью активов за год не свыше шестидесятитысячекратного месячного расчетного показателя, установленного законом о республиканском бюджете на соответствующий финансовый год.

Субъектами среднего предпринимательства являются индивидуальные предприниматели без образования юридического лица со среднегодовой численностью работников свыше 50 человек и юридические лица со среднегодовой численностью работников свыше 50, но не более 250 человек и среднегодовой стоимостью активов за год не свыше трехсотдвадцатипятитысячекратного месячного расчетного показателя, установленного законом о республиканском бюджете на соответствующий финансовый год.

Для современной экономики Казахстана малый и средний бизнес являются приоритетными сферами. Поэтому создание эффективной, простой и целеполагающей системы налогообложения их хозяйствующих субъектов является первоочередной финансовой задачей.

Налоговое законодательство Республики Казахстан основывается на принципах обязательности уплаты налогов и других обязательных платежей в бюджет, определенности, справедливости налогообложения, единства налоговой системы и гласности налогового законодательства.

Согласно Кодексу Республики Казахстан «О налогах и других обязательных платежах в бюджет» субъекты малого бизнеса вправе самостоятельно выбрать только один из нижеперечисленных порядков исчисления и уплаты налогов, а также представления налоговой отчетности по ним: общеустановленный порядок и специальный налоговый режим.

Налоговый кодекс Республики Казахстан предусматривает несколько видов специального налогового режима (на основе разового талона, патента или упрощенной декларации), которые применяются в зависимости от величины получаемых доходов и организационно-правовой формы субъекта малого бизнеса.

Список использованной литературы

1. Данирова М.Т.Налоги и налогообложение.

2. Байдунсенов А.Д. Налоговая система Казахстана

3. https://kazinvoice.kz/yproschennui-regim/

4. http://www.zakon.kz/4807834-rezhimy-nalogooblozhenija-dlja.html

5. https://mybuh.kz/useful/uproshchyennaya-deklaratsiya-v-kazakhstane-usloviya-i-osobennosti-vedeniya.html

6. Сейдахметова Ф.С. Налоги в Казахстане

7. https://www.bestreferat.ru/referat-175018.html

8. http://bukvasha.ru/kursova/42746

9. https://xreferat.com/105/3401-2-problemy-nalogooblozheniya-malogo-i-srednego-biznesa-v-respublike-kazahstan.html

10. https://studbooks.net/1688934/finansy/zaklyuchenie

Приложения

Рисунок 1

Рисунок 2

Свидетельство налогоплательщика

Дата добавления: 2019-01-14; просмотров: 140; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!