СТАТИСТИЧЕСКИЙ АНАЛИЗ ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ СРЕДСТВ ВНЕБЮДЖЕТНЫХ ФОНДОВ И ИССЛЕДОВАНИЕ ФАКТОРОВ, ВЛИЯЮЩИХ НА УРОВЕНЬ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«ПОВОЛЖСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

КАФЕДРА ЭКОНОМИКИ И ФИНАНСОВ

ОТЧЕТ

По учебной практике

Срок практики __________

Выполнил: студент 2 курса

спец. «Финансы и кредит»

группы ЭКО-21

Ф.И.О.

Руководитель практики:

к.э.н., доцент кафедры ЭиФ

Стрельникова Н. М.

Дата защиты __________

Оценка __________

Йошкар-Ола

2018

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. Теоретическое исследование. 5

2. СТАТИСТИЧЕСКИЙ АНАЛИЗ ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ СРЕДСТВ ВНЕБЮДЖЕТНЫХ ФОНДОВ И ИССЛЕДОВАНИЕ ФАКТОРОВ, ВЛИЯЮЩИХ НА УРОВЕНЬ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА.. 9

ЗАКЛЮЧЕНИЕ. 9

СПИСОК ЛИТЕРАТУРЫ.. 23

ВВЕДЕНИЕ

Актуальность темы исследования. Финансовый кризис и экономические санкции оказывают негативное влияние на развитие социального страхования в России. Основы доходов фондов социального страхования зависят от финансовых ресурсов организаций. Объем их потоков определяется масштабами деятельности хозяйствующих субъектов. В условиях удешевления национальной валюты обесцениваются не только капиталы предприятий, но и страховые фонды. Чтобы обеспечить дальнейшее развития фондов социального страхования необходимо укреплять финансовую систему страны.

Современная финансовая система России включает в себя централизованные и децентрализованные финансы. В свою очередь централизованные финансы состоят из федерального бюджета, бюджетов субъектов федерации и местных бюджетов. Также в состав бюджетной системы входят и внебюджетные фонды, которые реализуют принципы социального страхования.

Основными целями учебной практики являются:

¾ ознакомление студентов с будущей профессией;

¾ приобретение профессиональных первичных умений;

¾ закрепление теоретических знаний, полученных при изучении базовых дисциплин;

¾ развитие и накопление специальных навыков.

Задачами учебной практики являются:

¾ ознакомление с содержанием основных работ и исследований, выполняемых на предприятии или в организации;

¾ освоение приемов, методов и способов выявления, наблюдения, измерения и контроля параметров финансово-экономических процессов и систем;

¾ приобретение навыков самостоятельного расчета основных финансово-экономических показателей;

¾ усвоение приемов, методов и способов обработки, представления и интерпретации результатов проведенных практических исследований;

¾ формирование навыков документального оформления результатов проведенного практического исследования и выработки заключения и выводов по проделанной работе;

¾ развитие навыков организаторской деятельности;

¾ обучение эффективному использованию автоматизированного рабочего места и новых информационных технологий.

Цель исследования – изучить деятельность государственных внебюджетных фондов.

В соответствии с поставленной целью необходимо решить следующие задачи:

¾ раскрыть теоретическое содержание государственных внебюджетных фондов;

¾ провести анализ поступления и расходования средств внебюджетных фондов;

¾ выявить взаимосвязь факторов, влияющих на уровень доходной части бюджета.

Объект исследования финансовая система РФ.

Предмет исследования государственные внебюджетные фонды.

Теоретическое исследование

Государственный внебюджетный фонд – фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь, а также для удовлетворения других общественных потребностей, не финансируемых из бюджета.

Таким образом, внебюджетные фонды – это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет.

Внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Появление специальных внебюджетных фондов наряду с бюджетом обусловлено следующими причинами:

– необходимостью выделения специальных денежных ресурсов с целью их более эффективного и строго целевого использования;

– необходимостью определения особых и одновременно устойчивых финансовых источников для удовлетворения специальных потребностей государства;

– необходимостью изыскания дополнительных средств для удовлетворения общественных потребностей, которые не могут быть в полном объеме профинансированы из бюджета.

Внебюджетные фонды позволяют разгрузить бюджет, беря на себя часть его расходов, причем, имея строго целевую направленность использования средств, эти фонды дают возможность увеличить ресурсы, мобилизуемые государством. Главная причина создания внебюджетных фондов необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов.

Внебюджетные фонды имеют ряд особенностей и преимуществ:

1) у органов государственной власти появляются дополнительные средства для вмешательства в хозяйственную жизнь и финансовой поддержки предпринимательства, особенно в условиях нестабильной экономики;

2) строго целевое использование средств этих фондов обеспечивает более эффективный контроль, так как их автономность от бюджета и предназначение требует особого внимания со стороны государства;

3) возможность использования для покрытия бюджетного дефицита при определенных условиях наличии активного сальдо.

Специальные внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств. Материальными источниками внебюджетных фондов, как и других звеньев финансовой системы, является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода.

Социальные внебюджетные фонды стали создаваться после принятия Закона РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. Каждый из социальных внебюджетных фондов имеет свои особенности, как при формировании, так и при использовании средств, сосредоточенных в них.

Бюджетный кодекс РФ включает в число государственных внебюджетных фондов Российской Федерации:

– Пенсионный фонд РФ;

– Фонд социального страхования РФ;

– Федеральный фонд обязательного медицинского страхования.

Современная концепция социального страхования предполагает, что взносы на социальное страхование соответствуют степени защиты, необходимой человеку в соответствии с существующим в обществе стандартам уровня и качества жизни; социальные выплаты определяются размерами, сроками и другими условиями уплаты стразовых взносов; обязательность по уплате страховых взносов несут солидарно государств, работодатели и работник.[1]

Функциями страхования является формирование страхового фонда и возмещение ущерба при наступлении страхового случая. Формирование страхового фонда в рамках обязательного социального страхования реализуется в обязательном пенсионном страховании и в обязательном медицинском страховании.

На сегодняшний день в состав внебюджетных фондов входит Пенсионный фонд России, Фонд социального страхования и Фонд обязательного медицинского страхования. До 2001 г. функционировал Государственный Фонд занятости.

Источниками пополнения внебюджетных фондов являются взносы на обязательное социальное страхование и обеспечение и средства федерального бюджета. Плательщиками взносов являются организации и индивидуальные предприниматели. Сумма взносов зависит от застрахованной суммы. Застрахованной суммой являются доходы наемных работников и индивидуальных предпринимателей. В данном случае, внебюджетные фонды являются страховщиками, работодатели (организации и индивидуальные предприниматели) – страхователями, а работники – застрахованными.

Особая правовая природа и назначение страховых взносов на обязательное пенсионное страхование состоит в том, что указанные взносы являются индивидуально возмездными обязательными платежами, которые уплачиваются в ПФР, и персональным целевым назначением которых является обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию (Федеральный закон от 15.12.2001. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Страховые взносы на обязательное медицинское страхование являются обязательными платежами, целевым назначением которых является обеспечение прав застрахованного лица на получение страхового обеспечения (Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»).

Таким образом, в отличие от налога, платежи по которому не имеют адресной основы, характеризуются индивидуальной безвозмездностью, безвозвратностью и не персонифицируются при поступлении в бюджет, страховые взносы в государственные внебюджетные фонды отвечают признакам возмездности и возвратности. [2]

СТАТИСТИЧЕСКИЙ АНАЛИЗ ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ СРЕДСТВ ВНЕБЮДЖЕТНЫХ ФОНДОВ И ИССЛЕДОВАНИЕ ФАКТОРОВ, ВЛИЯЮЩИХ НА УРОВЕНЬ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА

Статистика внебюджетных фондов изучает закономерности нормирования и расходования денежных средств фондов в связи социально-экономическим назначением каждого из них.

Задача статистики внебюджетных фондов – определение объема, динамики, структуры доходов и расходов различных фондов, соотношений отдельных источников доходов (направлений расходов) и анализ эффективности функционирования фондов.

Статистическими показателями различных бюджетных фондов являются:

¾ общий объем доходов, в том числе по источникам;

¾ прочие доходы;

¾ общий объем расходов, в том числе по направлениям;

¾ прочие расходы;

¾ остаток средств на начало периода;

¾ остаток средств на конец периода.

В соответствии с действующим законодательством Пенсионный фонд обеспечивает выплату пенсий и некоторых видов пособий населению, не участвующему в трудовом процессе. Кроме того, Пенсионный фонд участвует на долговременной основе в финансировании федеральных, республиканских и региональных программ по социальной поддержке населения и осуществляет расширенное воспроизводство средств фонда на основе принципов: самофинансирования и коммерческой деятельности.

Статистика характеризует количественные закономерности, складывающиеся в процессе формирования и использования средств Пенсионного фонда, с помощью системы статистических показателей, к которым относятся:

• общий объем поступлений в Пенсионный фонд, в том числе по источникам:

-страховые взносы;

-средства Федерального бюджета РФ;

-прочие доходы;

• общий объем расходов, в том числе по направлениям:

-финансирование выплат пенсий и пособий;

-управленческие расходы фонда;

-прочие расходы.

Правительство России заседании 22 мая 2018 одобрило отчет исполнении бюджета фонда за 2017 .

В отчете сообщается, бюджет был по доходам и . Отмечается, что в бюджета ПФР, связанной с формированием накоплений, профицит итогам года 109 миллиарда рублей. В , связанной с формированием накоплений, сложилось расходов над поступлениями в размере 59,4 рублей. Это, данным фонда, переводом средств накоплений из в негосударственные пенсионные в соответствии с выбором .

Как было , покрытие этих будет обеспечено счет средств накоплений, переданных в компании (1,9 триллиона в 2017 году).

Отмечается, финансовая обеспеченность системы растет. пенсии в 2017 году чем на 70% обеспечены собранными .

Утверждается, что пенсионного обеспечения и поддержки пенсионеров расти. Так, в прошлого года осуществил полную и выплату всех пенсий и социальных , провел все мероприятия по повышению. Страховые 31,4 миллиона неработающих проиндексированы выше инфляции — на 5,8%. размер страховой по старости пенсионеров увеличился 748 рублей и на года составил 13,9 рублей.

Пенсии государственному пенсионному , включая социальные , проиндексированы в соответствии с роста прожиточного пенсионера — на 1,5%. коснулось пенсий 3,9 человек. Средний социальной пенсии, распространенного вида по гособеспечению, на 152 рубля и 8,8 тысячи рублей.

данным фонда, размер пенсии вследствие военной и участников Великой войны составил 29,8 рублей и 34,3 тысячи соответственно. С учетом социальной поддержки ( денежная выплата и ежемесячное материальное ) уровень их составил 35,8 тысячи и 40,3 тысячи рублей (увеличение за 2017 на 620 рублей и 1599 рублей соответственно).[3]

доходам бюджет исполнен в размере 8260,1 рублей. По с 2016 годом доходы на 634,83 миллиарда , или на 8,3%. взносов на пенсионное страхование на 350,5 миллиарда (8,5%) и составили 4481,9 миллиарда . По расходам ПФР исполнен в 8319,5 миллиарда рублей. сравнению с 2016 годом выросли на 489,8 рублей, или 6,3%.

уже ранее фонд, переходящие средств бюджета по итогам 2017 составили 234,2 миллиарда . Эти деньги на финансирование расходов бюджета в 2018 году и позволят снижение размера из федерального .

Для того, ПФР эффективно свои функции и определял стратегию развития необходимо вести учет и расходов и на полученных показателей необходимый анализ.

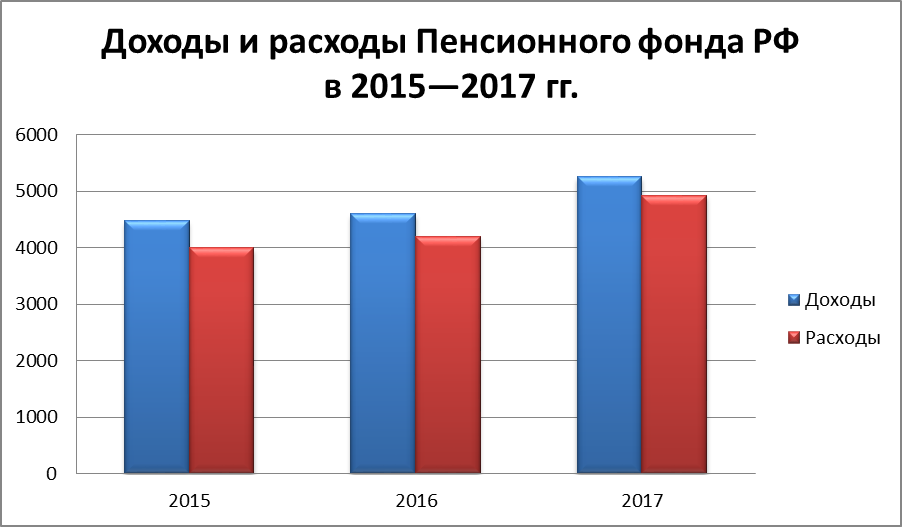

Пенсионного фонда в 2016 году по превысил 4600 млрд. , что составляет 10,4 % страны. Что 2017 года, то превысил 5255 млрд. , что соответствует 9,9 % .

Изменение доходов и ПФ РФ в с 2016—2017 гг. можно увидеть, если сравнить, составив (рисунок 1). На данного рисунка 1, доходы и расходы в рассматриваемый период, этом превышение над расходами значительно.[4]

Таблица 1 показатели, характеризующие ПФ РФ в 2015—2017 .

| Показатели | 2015 г. (млрд. руб.) | 2016г.(млрд.руб.) | 2017г.(млрд.руб.) | |

| Доходы | 4474 | 4600 | 5255,60 | |

| Расходы | 4000 | 4200 | 4922,10 | |

| Доходы по накопительной составляющей бюджета ПФР | 334,1 | 361,2 | 418,1 | |

| Объем поступления страховых взносов на обязательное пенсионное страхование | 1647,4 | 1900 | 2815,30 | |

| Поступления дополнительных взносов на обязательное пенсионное страхование в рамках Программы государственного софинансирования пенсий | 2,7 | 3,6 | 4,10 | |

| Расходы на выплату пенсий | 3054,1 | 3700 | 4081,20 | |

| Расходы на ежемесячные денежные выплаты отдельным категориям граждан | 254,6 | 293,6 | 311,9 | |

| Расходы на предоставление материнского капитала | 64,2 | 97,1 | 171,3 | |

Источник: Росстат

Рисунок 1 - Доходы и Пенсионного фонда в 2015—2017 гг.

Превышение над расходами в 2015 – 474 млрд. руб., в 2016 — 400 млрд. руб. В 2017 данное превышение 333,5 млрд. руб.

В виде состав и расходов можно в виде рисунка ( 2).

Основное направление фонда — расходы выплату пенсий и . Проанализируем изменение выплаты пенсий и за 2017 г. по к 2016 г. Этот показатель в 2017 г. сравнению с 2016 г. уменьшился 5,2 %.

Расходы на денежные выплаты категориям граждан в 2017 г. на 18,3 млрд. ., данные расходы 6,33 % от общего расходов, в 2016 г. данный 7 %.

Растущее место в ПФР занимает материнского капитала. сравнению с 2016 г. в 2017 г. данные увеличились на 74,2 . руб, что 3,48 %.

Рисунок 2 - Состав и расходов ПФР в 2016—2017 .

Основное место в занимают поступления взносов на пенсионное страхование, в 2015 г. составили 1674,4 млрд. руб. в 2016 г. составили 1900 млрд. ., а в 2017 — 2815,3 млрд. руб. В доходов это 41,3 % и 53,6 % соответственно. Абсолютный составил 915,3 млрд. .

Что касается по накопительной бюджета ПФР, в 2017 г. они возросли сравнению с предыдущим на 56,9 млрд. , что составило 7,95 % доходов.

Важное имеет увеличение дополнительных взносов обязательное пенсионное в рамках Программы софинансирования пенсий, в 2017 году возросли 0,5 млрд. руб.

В итоге можно вывод, что место быть к увеличению по статьям как , так и расходов, положительно сказывается социальной защищенности.

целью Пенсионного России является уровнем заработанным жизненных благ с накопления и перераспределения средств, поэтому фонд оказывает влияние на страны.

Перспективы негосударственного пенсионного в России неоднозначны. полностью перекладывают проблему на и в настоящее время готовы активно в пенсионном страховании, а приближающийся дефицит силы может причиной того, социальные пакеты, пенсионное страхование, могут стать средством борьбы квалифицированных работников.

Современный механизм реализации обязательного социального страхования России начал формироваться в 1991 г. В том же году был сформирован Пенсионный фонд и Фонд социального страхования. В 1993 г. в систему вступил Фонд обязательного медицинского страхования. Государственный фонд занятости функционировал девять лет.

Уровень страховых взносов в течение 24 лет (1991–2014 гг.) менялся несколько раз. С 1992 по 1996 гг. ставка страховых взносов была максимальна за всю историю социального страхования России – 39% от начисленных доходов работников. Минимальный уровень ставки был с 2005 по 2010 гг. – 26%, который также не реализовал желаний законодателей по совершенствованию системы социального страхования в 2010 и последующих годах. С 2001 по 2009 гг. включительно порядок исчисления и уплаты страховых взносов регламентировался 24 главой Налогового Кодекса РФ. И взносы в этот период назывались «единым социальным налогом» (ЕСН). Контролирующим органом по уплате ЕСН выступала Федеральная налоговая служба. С 2010 г. 24 глава НК РФ утратила силу. В последние пять лет страховые взносы определяются Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования».

Такая нестабильность в системе, говорит о ее низкой эффективности. Достаточно устойчиво система функционировала в течение 2005–2009 гг., т.е. пять лет из двадцати четырех. А в течение оставшихся девятнадцати лет Россия находилась в различных родах кризиса, что находило свое отражение и в социальном страховании. Динамика страховых взносов представлена в табл. 2.

Таблица 2 – Изменение тарифов страховых взносов (ЕСН), в % от фонда оплаты труда

| Название | Годы | |||||

| ЕСН | Страховые взносы | |||||

| 2015 | 2016 | 2017 | 2015 | 2016 | 2017 | |

| ПФР | 28,0 | 20,0 | 20,0 | 20,0 | 26,0 | 22,0 |

| ФСС РФ | 4,0 | 4,0 | 2,9 | 2,9 | 2,9 | 2,9 |

| ФФОМС | 3,6 | 3,2 | 3,1 | 3,1 | 5,1 | 5,1 |

| ГФЗН | - | - | - | - | - | - |

| ИТОГО | 35,6 | 27,2 | 26,0 | 26,0 | 34,0 | 30 |

Источник: Росстат

Рисунок 3 - Изменение тарифов страховых взносов (ЕСН), в % от фонда оплаты труда в ПФР РФ за 2015-2017 гг.

Рисунок 4 - Изменение тарифов страховых взносов (ЕСН), в % от фонда оплаты труда в ФСС РФ за 2015-2017 гг.

Рисунок 5 - Изменение тарифов страховых взносов (ЕСН), в % от фонда оплаты труда в ФФОМС за 2015-2017 гг.

Взносы в Пенсионный фонд начисляются и сверх установленной предельной величины, но в размере 10% (212-ФЗ).

С 1 января 2015 г. коэффициент индексации предельной величины базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством установлен в размере 1,073. С учетом индексации предельная величина базы (страховая сумма) составит 670 000 руб. Предельная величина базы для начисления страховых взносов на обязательное пенсионное страхование, рассчитанная с учетом размера средней заработной платы в РФ и повышающего коэффициента в размере 1,7, составит 711 000 руб. (Постановление Правительства РФ от 04.12.2014).

Страховая сумма на обязательное медицинское страхование в 2015 г. не лимитируется. Для некоторых категорий плательщиков установлены пониженные тарифы страховых взносов. Например, с 1 января 2015 г. для участников СЭЗ Крымского федерального округа установлены следующие тарифы страховых взносов: в ПФР – 6%, в ФСС РФ – 1,5%, ФФОМС – 0,1% (ФЗ от 29.11.2014 № 378-Ф).

Кроме того, в Фонд социального страхования поступают взносы на обязательное страхование от несчастных случаев (от травматизма). Данные обязательства для работодателей определены Федеральным законом Российской Федерации от 24 июля 1998 г. 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Таким образом, в ФСС взносы составляют 2,9% плюс взносы от несчастных случаев, которые находятся в интервале от 0,2 до 8,5% от фонда оплаты труда. Ставка взносов от несчастных случаев зависит от степени риска, всего 32 степени и определены Федеральным законом от 22.12.2005 г. 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». С учетом взносов на страхование от несчастных случаев минимальная ставка взносов на обязательное страхование и обеспечение составляет 30,2%, а максимальная 38,5% от фонда оплаты труда.

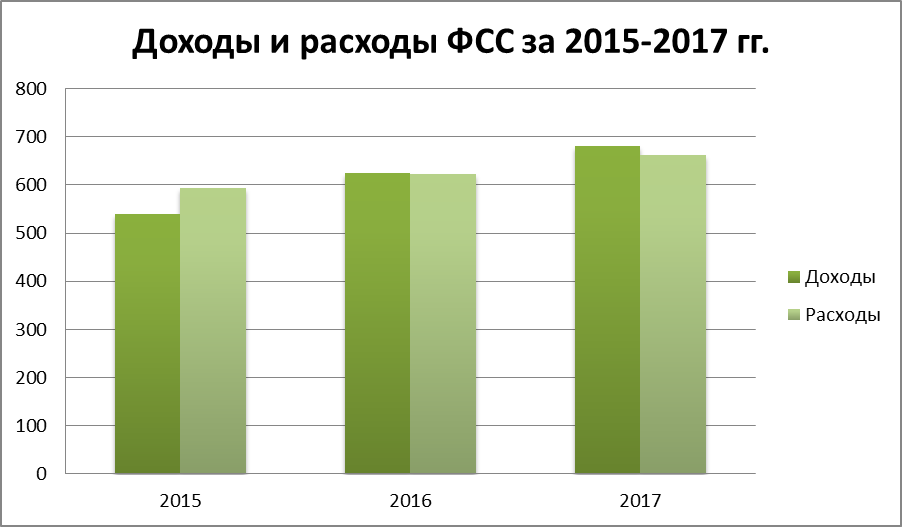

Рассмотрим поступления и расходования средств внебюджетных фондов (табл. 3) Данные о поступлении и расходовании представлены на официальном сайте Федеральной службы государственной статистики.

Таблица 3 – Характеристики внебюджетных фондов за 2015-2017 гг. (млрд. руб)

| Годы | ПФ РФ | ФСС | ФФОМС | ||||||

| доходы | расходы | профицит | доходы | расходы | профицит | доходы | расходы | профицит | |

| 2015 | 4474 | 4000 | 474 | 538,7 | 594,1 | 55,4 | 1632,3 | 1675,3 | 43,0 |

| 2016 | 4600 | 4200 | 400 | 625 | 622,6 | 2,4 | 1706,5 | 1758,3 | 51,7 |

| 2017 | 5255,6 | 4922,1 | 333,5 | 680,2 | 661,4 | 18,8 | 1804,1 | 1804,1 | - |

Рисунок 4 – Доходы и расходы ФСС за 2015-2017 гг.

Рисунок 5 - Доходы и расходы ФФОМС за 2015-2017 гг.

Проанализировав данные о поступлении и расходовании средств внебюджетных фондов, можно сделать следующие выводы.

Доходы внебюджетных фондов в номинальном исчислении за 2015– 2017 гг. увеличиваются ежегодно более чем на 12%. Притом, что это выше прогнозируемой инфляции на соответствующий период. В 2015–2017 гг. ставки страховых взносов не будут увеличиваться, а это значит увеличение доходов основано на оптимистическом варианте экономического развития экономики России, несмотря на текущий валютный кризис. Будем надеяться, что у Правительства РФ есть резервы, чтобы не допустить экономической кризис в стране. Несовершенство системы обязательного страхования и обеспечения является элементом несовершенной финансовой системы России.

На сегодняшний день, одна из актуальных задач финансовой системы России – развитие социального страхования. Причины несовершенства социального обеспечения могут быть различны: существенное изменение в демографической структуре населения; невысокие доходы физических лиц; несовершенство финансового рынка, где должна прирастать накопительная часть пенсии (относительно пенсионного обеспечения) и т.д. И в то же время существенно повышать зарплаты работников не в интересах бизнеса, т.к. это приведет к повышению нагрузки по социальному страхованию.

Главная задача при проведении модернизации существующей пенсионной системы в Российской Федерации состоит в создании условий для гармонизации и увязки страховых пенсионных механизмов, системы заработной платы, механизмов занятости населения и демографической политики. Ее базовым элементом, потенциал которого еще только предстоит формировать, должен стать институт обязательного социального пенсионного страхования. И именно он в наиболее полной мере адекватно отвечает интересам работников, работодателей и государств. Других альтернатив для страны, находящейся на индустриальном и постиндустриальном этапах, нет.

ЗАКЛЮЧЕНИЕ

Экономические преобразования, имеющие место в России, определяют объективную необходимость пересмотра укоренившихся представлений о порядке финансирования и обеспечения необходимыми ресурсами современных социальных институтов, а также их рационального использования.

Основными финансовыми институтами по обеспечению социальными выплатами на сегодняшний день стали внебюджетные фонды, одним из базовых источников доходов которых являются страховые взносы.

Современная модель формирования страховых взносов помимо прочего характеризуется увеличивающейся долей межбюджетных трансфертов из федерального бюджета в ряде фондов, прежде всего в Пенсионном фонде. Поэтому назрела объективная необходимость совершенствования модели взимания страховых взносов.

Изучение действующей практики исчисления страховых взносов свидетельствует о том, что на формирование доходов внебюджетных фондов оказывает влияние ряд факторов. На основе систематизации и группировки оснований, влияющих на структурный состав страховых взносов, были определены воздействующие на них факторы.

Дата добавления: 2019-01-14; просмотров: 1478; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!