Схемы, проясняющие связи между переменными

Напомним, что при экспериментальном подходе логика рассуждений исследователя предполагает контроль направленности причинно-следственной связи и – при теоретическом характере исследования – обоснование ее с помощью гипотетических конструктов, обеспечивающих рассмотрение полученного экспериментального эффекта как выводимого эмпирического следствия из заданной системы научных предположений. Для экспериментального исследования остается возможность поиска конкурирующих объяснений исходя из других (чем исходная теория) посылок.

Однако в реальных исследованиях очень редко имеет место так называемый критический эксперимент, для которого положительный и отрицательный исходы связывались бы с разными содержательными интерпретациями зависимости, что позволяло бы делать выбор между разными теоретическими объяснениями. Результаты корреляционных исследований легче переинтерпретируются с точки зрения конкурирующих объяснений, поскольку они не являются однозначно вытекающими из одного способа репрезентации связи между переменными, как это имеет место в эксперименте.

Наличие значимой связи между переменными в возможных рассуждениях о результатах корреляционного исследования может означать следующее.

1. Наблюдаемая зависимость между переменными, возможно, является причинно-следственной, но направление связи может быть любым: А рассматривается в качестве причины В (А → В) или В в качестве причины А (В → А).

|

|

|

Без экспериментального контроля нет оснований для предпочтения одной из двух альтернатив.

2. Переменные А и В не связаны причинно-следственной зависимостью, но входят в комплекс взаимодействия переменных так, что другие каузальные зависимости между какими-то переменными комплекса порождают корреляцию А и В. При этом возможны два различных случая.

Во-первых, связь между переменными может быть опосредована одной или несколькими промежуточными переменными: А → Б → Г → В. В этом случае может не быть принципиальной разницы со случаем А → В, поскольку практически между любыми причиной и следствием можно выявить опосредующее звено. Все зависит от того, насколько интересует исследователя роль опосредующих переменных. Понятие непосредственной причинно-следственной связи является условным и имеет смысл только в рамках определенной системы переменных.

Во-вторых, А и В могут являться следствиями одной причины, действующей либо прямо, либо через промежуточные переменные: А → Б → Г → В.

Такое отношение между переменными А и В должно интерпретироваться как ложная корреляция. Оно принципиально отличается от схемы А → В с точки зрения предполагаемых базисных процессов, обеспечивающих корреляцию между переменными. Ложная корреляция дает пример наличия наблюдаемой связи переменных, между которыми нет причинно-следственных отношений. Таким образом, этот случай нельзя путать с представленным на схеме 12.2 для диагностической коморбидности, где связь теоретически полагается.

|

|

|

Осуществить выбор между рассмотренными случаями без собственно экспериментального контроля нельзя. Поэтому гипотезы, проверяемые в корреляционном исследовании, в общем случае не содержат предположений, за счет чего получена наблюдаемая, или эмпирическая, взаимосвязь. Это не означает, однако, что при корреляционном подходе исследователь должен избегать теоретической интерпретации этой взаимосвязи. Главное, что ее рациональное объяснение не может повторять логику экспериментального вывода о каузальной зависимости. Логически обоснованные выводы строятся при этом на основе учета реализованных форм статистического контроля.

Корреляционный подход и использование статистических мер связи

Ковариация и корреляция как меры связи

|

|

|

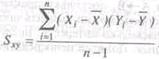

Проверка гипотез о связях, если речь идет о более чем одной переменной, предполагает одновременные изменения и измерения их безотносительно к указаниям направленности влияний (какая из переменных рассматривается как влияющая на другую). Статистической мерой связи служит при этом выборочный коэффициент ковариации Sxy. Он подсчитывается как среднее произведений отклонений каждой переменной:

Именно ковариация характеризует связь двух переменных Х и Y.

Ковариация дает количественную характеристику диаграммы рассеивания, на которой переменные обозначены осями, а отдельные наблюдения, т.е. полученные эмпирические данные, – точками в прямоугольной системе координат. Множество точек образует «облако», по форме которого судят о связи переменных Х и Y.

Если связь положительна, то более высоким значениям одной переменной (X) чаще соответствуют и более высокие значения другой переменной (Y). Этот случай представлен на рис. 12.1. Чем больше по величине коэффициент корреляции, тем более вытянутым выглядит на диаграмме рассеивания это «облако» данных.

Заметим, что ковариация переменной с самой собой – это дисперсия.

Рис.12.1. Диаграмма рассеивания.

|

|

|

При обсуждении трех основных условий причинного вывода применительно к экспериментальным данным речь идет также о ковариации независимой и зависимой переменных. Однако здесь подразумевается неслучайность характера связи между изменениями этих переменных, а не необходимость подсчета коэффициентов ковариации или корреляции. Для количественной оценки экспериментально полученных эффектов обычно используются меры различий, а не меры связей. В корреляционном по способу сбора данных исследовании предпочтение отдается коэффициенту корреляции как более удобному способу количественной оценки величины связи.

Корреляция есть отношение полученной ковариации к максимально возможной:

где r – процент от максимально возможной ковариации, которая в данном эмпирическом исследовании достигнута.

Другое определение коэффициента корреляции: корреляция есть ковариация стандартизованных переменных. Обозначение r происходит от понятия регрессии. Ф. Гальтон и К. Пирсон использовали его в исследованиях регрессии физических измерений от одного поколения к другому. Это обозначение закрепилось за коэффициентом корреляции Пирсона, основанном на подсчете произведения моментов, в то время как другие коэффициенты корреляции закрепили за собой другие обозначения (φ – «фи»-коэффициент, τ – «тау» Кендэлла и др.). Коэффициент регрессии также имеет разные обозначения, в том числе и r .

В отличие от коэффициентов ковариации и корреляции, которые направлены на установление меры связи между переменными, коэффициент рефессии используется для цели предсказания одной переменной по данным другой. При этом становится важным определиться, значение какой из переменных – Х или Y– служит для предсказания значений другой. Это отражается в указании последовательности х и у в индексе коэффициента регрессии. Соответственно коэффициенты регрессии с разным порядком следования переменных в индексации будут иметь разные величины, в то время как для коэффициентов ковариации и корреляции указание последовательности переменных в индексе не имеет значения, так как это будет одна и та же величина связи.

Дата добавления: 2018-11-24; просмотров: 203; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!