Глава 3. РЕСУРСЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ

И ИХ ХАРАКТЕРИСТИКА

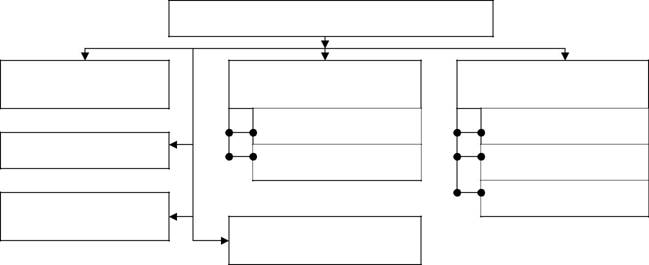

Для выполнения функций, связанных с реализацией товаров и об-служиванием населения, торговля располагает необходимым объемом ре-сурсов, используемых на всех стадиях функционирования предприятия. В современных условиях хозяйствования предприятий торговли состав ре-сурсов можно представить в следующем виде (рис. 3.1).

Ресурсы торгового предприятия

| Трудовые | Материальные | |

| ресурсы | ресурсы | |

| Основные фонды | ||

| Время | Оборотные средства | |

Нематериальные

ресурсы Финансовые ресурсы

Инвестиции

Реальные

Финансовые

Интеллектуальные

Рис. 3.1. Виды ресурсов торгового предприятия

Рассмотрим более подробно составные элементы ресурсов предпри-

ятий.

Материальные ресурсы являются одним из основных составных эле-ментов ресурсов предприятия торговли и представляют собой условия труда торговых работников, а также средства и предметы их труда (рис.

3.2).

| 41 | ||||||||||||||||||||||||

|

| ||||||||||||||||||||||||

| Материальные ресурсы | ||||||||||||||||||||||||

| Оборотные средства | ||||||||||||||||||||||||

| Основные фонды | (материальная часть) | |||||||||||||||||||||||

|

|

|

| ||||||||||||||||||||||

|

|

|

|

| |||||||||||||||||||||

| Материальные | Средства | Фонды | Оборотные | |||||||||||||||||||||

| условия труда | труда | обращения | фонды | |||||||||||||||||||||

|

| ||||||||||||||||||||||||

|

| ||||||||||||||||||||||||

|

| Машины, | Запасы | ||||||||||||||||||||||

| Здания, | Запасы инвента- | |||||||||||||||||||||||

| оборудование | товаров | |||||||||||||||||||||||

| сооружения | ря, упаковочных | |||||||||||||||||||||||

| материалов | ||||||||||||||||||||||||

|

| ||||||||||||||||||||||||

|

| Вычислительная | Запасы готовой | ||||||||||||||||||||||

| Земельные | ||||||||||||||||||||||||

| техника | продукции | |||||||||||||||||||||||

| Запасы топлива | ||||||||||||||||||||||||

| участки | ||||||||||||||||||||||||

|

| ||||||||||||||||||||||||

| Транспортные | Инструмент, | |||||||||||||||||||||||

| Передаточные | средства | инвентарь и т.п. | ||||||||||||||||||||||

| Прочие активы | ||||||||||||||||||||||||

| устройства | ||||||||||||||||||||||||

|

| ||||||||||||||||||||||||

|

| Инструмент, ин- | |||||||||||||||||||||||

| вентарь и т.п. | ||||||||||||||||||||||||

Рис.3.2. Состав материальных ресурсов торгового предприятия

Основные фондыпредставляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и дейст-вующих в натуральной форме в течение длительного времени [27. С. 57].

Основным критерием отнесения средств и условий труда к основным фондам является срок их полезного действия, представляющий собой пе-риод, в течение которого использование объекта основных средств призва-но приносить доход предприятию.

Основные фонды предприятия торговли имеют следующие характе-ристики:

1. срок службы (полезного действия) более 1 года

2. участвуют в полном объеме в течение ряда кругооборотов в созда-

нии (реализации) продукта

42

3. сохраняют свою натуральную форму, вещественно не входят в создаваемый (реализуемый) продукт

4. возобновляются после выбытия из эксплуатации вследствие их из-

носа по истечении ряда лет или срока службы

5. за время срока службы участвуют в ряде последовательных круго-

оборотов. При этом в процессе оборота потребленная часть стоимости по-степенно накапливается в виде амортизационных отчислений, а не перене-сенная часть (остаточная стоимость) остается воплощенной в находящихся в сфере эксплуатации основных фондов.

Структура основных фондов разнообразна и указана в Общероссий-ском классификаторе основных фондов. Обобщенная авторами классифи-кация основных фондов предприятия торговли представлена в табл. 3.1.

Таблица 3.1

Дата добавления: 2018-06-27; просмотров: 696; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!