Привлекательность ADR с точки зрения инвесторов

· Значительное снижение риска инвестирования по причине различных темпов развития фондовых рынков в различных странах

· Получение доступа посредством ADR к акциям иностранных эмитентов

· Получение высокого дохода только лишь при росте курсовой стоимости акций компаний, которые находятся в развивающихся странах (в том числе и российских).

Пример использования ADR

Американские депозитарные расписки выпускаются в том случае, если инвестора привлекли облигации или акции иностранных компаний – однако он, как нерезидент, не может их купить. Итак:

· Инвестор передает поручение брокеру – купить акции эмитента;

· Работающий в Штатах брокер отдает распоряжению брокеру в стране, где находится эмитент – купить указанное количество ценных бумаг;

· Осуществляется покупка, ценные бумаги передаются в банк-кастроди;

· Купленные ценные бумаги записываются банком-кастроди на счет банка-депозитария для выпуска американских депозитарных расписок;

· ADR доставляются посредством использования регистрационно-клирингового центра брокеру в США;

· Регистрационно-клиринговый центр записывает депозитарные расписки на депо-счет брокер;

· Теперь ADR могут быть проданы инвесторам;

· Сведения об изменениях владельцев депозитарных расписках (при перепродаже инвестором) в реестр вносит банк-депозитарий.

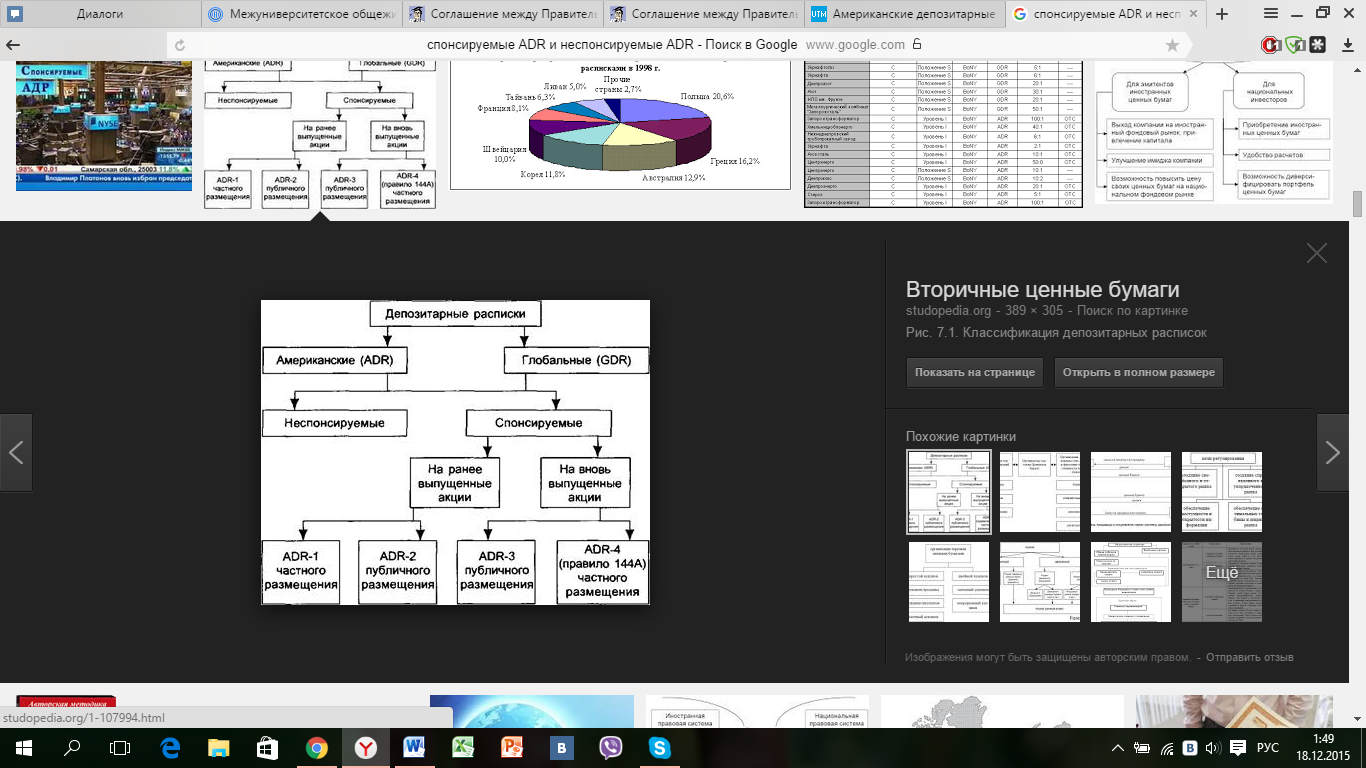

Спонсируемые и неспонсируемые депозитарные расписки

ü  Спонсируемые (sponsored ADR) депозитарные расписки на акции иностранного эмитента, которые могут выпускаться только по инициативе компании-эмитента. Выпуск спонсируемых расписок происходит по 4-м программам (уровням), в зависимости от того, позволяют ли расписки привлекать дополнительный капитал или нет.

Спонсируемые (sponsored ADR) депозитарные расписки на акции иностранного эмитента, которые могут выпускаться только по инициативе компании-эмитента. Выпуск спонсируемых расписок происходит по 4-м программам (уровням), в зависимости от того, позволяют ли расписки привлекать дополнительный капитал или нет.

АДР I (начального) уровня позволяет выпускать расписки только на существующие ценные бумаги, требует минимальных документов для предоставления в Комиссию по ценным бумагам и рынкам (Форма Ф-6), компания-эмитент освобождается от предоставления ежегодной и ежеквартальных отчетностей по стандартам бухгалтерского учёта США (US GAAP). Они отличаются от выпуска неспонсируемых расписок только инициатором (не просто крупный акционер, а сама компания-эмитент) и также не имеют доступа к организованным рынкам (биржам), имея обращение только на внебиржевом рынке.

АДР II уровня – выпускаются на уже существующие ценные бумаги, но более высокий уровень предполагает возможность листинга на биржах NYSE и NASDAQ. Компания не может привлекать с помощью АДР новый капитал, однако в Комиссию по ценным бумагам и рынкам требуется предоставлять Форму Ф-20, а также отчетность по американским стандартам US GAAP. АДР II уровня встречаются редко, поскольку требования к их выпуску почти совпадают с условиями выпуска III уровня.

АДР III уровня регистрируются на новые акции (проходящие первичное размещение), т.о. позволяя привлекать дополнительныйкапитал. Они почти не отличаются от акций американских компаний, требуют того же уровня раскрытия информации о деятельности (формы Ф-1, Ф-20), предоставления отчетности по стандартам американского учета US GAAP и обращаются на фондовых биржах (NYSE, NASDAQ).

АДР IV уровня, или АДР для ограниченного круга инвесторов (restricted ADR, RARD) появились в 1990-м году для привлечения дополнительного капитала иностранными компаниями без предоставления в Комиссию по ценным бумагам и рынкам. Нормативного выделения этого уровня не существует, однако так часто определяется выпуски АДР в соответсвии с правилом 144А (Rule 144(a)) и Положением S (Regulation S).

ü Неспонсируемые (non-sponsored ADR) депозитарные расписки выпускают по требованию акционеров, которым принадлежит значительная доля ценных бумаг компании. Выпуск non-sponsored ADR не контролируется эмитентом.

Российские компании заинтересованы в выходе на мировые фондовые рынки с целью привлечь инвестиции для развития производства. Поэтому они начали активно использовать возможности ADR и GDR для проникновения на американский и европейский фондовые рынки. И хотя российские эмитенты сравнительно недавно начали осваивать зарубежные рынки, по мнению брокеров, для компаний-эмитентов этот инструмент привлечения капитала скоро станет привычным.

Большинство ADR, выпущенных на акции российских компаний и банков, представляют собой бумаги первого уровня, что дает инвесторам право торговать ими лишь на американском внебиржевом рынке вне электронной клиринговой системы NASDAQ, a также на тех биржевых площадках вне США, где они войдут в листинг. Для российских депозитарных расписок это Берлинская, Франкфуртская и Лондонская биржи. Интерес для инвесторов представляет возможность спекуляции с депозитарными расписками посредством игры на разнице курса акций в России и цены ADR в США.

Что касается российских эмитентов, то решающим фактором при принятии решения о выпуске депозитарных расписок должна быть не инвестиционная привлекательность фирмы для потенциального инвестора как таковая, а состояние финансовых рынков в этот период в регионе, где фирма-эмитент планирует размещать свои финансовые инструменты, поскольку глобализация финансовых операций привела к затовариванию фондовых рынков.

Дата добавления: 2018-04-04; просмотров: 272; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!