Управление финансовыми вложениями

Финансовые вложения выполняют различные функции в деятельности предприятий: от обеспечения ликвидности до обеспечения контроля над другими организациями. Финансовые вложения представляют собой:

1) долговые и долевые ценные бумаги, в том числе государственные и муниципальные;

2) вклады в уставные капиталы других организаций;

3) предоставленные другим организациям займы;

4) депозитные вклады в кредитных организациях;

5) дебиторскую задолженность, приобретенную на основании уступки права требования;

6) вклады организации-товарища по договору простого товарищества и пр.

В процессе управления финансовыми вложениями необходимо контролировать масштаб и динамику операций по приобретению/ продаже финансовых вложений. Для оценки интенсивности этих операций объем покупок и продаж сравнивается с финансовыми вложениями.

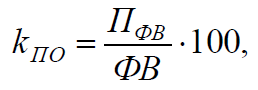

Коэффициент приобретения финансовых вложений:

где ПФВ–платежи по приобретаемым финансовым вложениям;

ФВ – финансовые вложения.

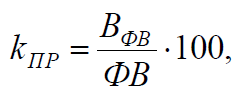

Коэффициент продажи финансовых вложений:

где Вфв–поступления от продажи финансовых вложений.

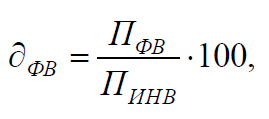

Для оценки направления инвестиционной стратегии организации определяется доля платежей по приобретаемым финансовым вложениям в суммарных платежах по инвестиционной деятельности

где ПИНВ–платежи по инвестиционной деятельности.

В процессе управления финансовыми вложениями необходимо оценить связанный с ними риск:

|

|

|

1) кредитный риск, т. е. вероятность того, что контрагент организации не исполнит свои обязательства, например не погасит заем, полученный от организации;

2) риск ликвидности, т. е. вероятность того, что предприятие столкнется с трудностями при реализации финансовых вложений, например ценных бумаг;

3) рыночный риск – вероятность того, что рыночная стоимость и будущие денежные потоки от финансовых вложений будут колебаться из-за изменений рыночных процентных ставок;

4) валютный риск – вероятность того, что стоимость и будущие денежные потоки от финансовых вложений будут колебаться из-за изменений курса валюты, в которой номинированы эти вложения.

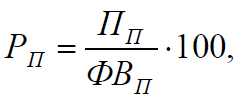

Существенный элемент управления финансовыми вложениями – оценка их доходности. Для упрощенного расчета доходности финансовых вложений используются следующие формулы.

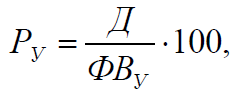

Доходность участия в уставном капитале других организаций:

где Д – доходы от участия в других организациях;

ФВУ –среднегодовые финансовые вложения в виде вкладов в уставные капиталы других предприятий.

Доходность предоставленных займов, размещенных депозитов иприобретенных долговых ценных бумаг:

|

|

|

где ПП–полученные проценты;

ФВП –среднегодовая сумма предоставленных займов,размещенныхдепозитов и приобретенных долговых ценных бумаг.

Для более точных расчетов применяются формулы годовой доходности финансовых вложений, рассчитываемые по схеме простого или сложного процента.

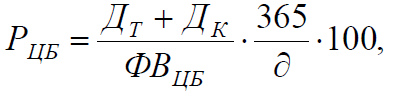

Текущая доходность вложений в ценные бумаги,рассчитываемая посхеме простого процента (зависит от текущих доходов по ценной бумаге, а также изменения ее курса):

ГдеДТ – текущий доход от вложений в ценные бумаги;

ДК –капитальный доход(убыток)от вложений в ценные бумаги(определяется изменением рыночного курса ценных бумаг и рассчитывается как разница между курсом на конец периода и его начало);

ФВЦБ – стоимость ценных бумаг на начало периода;

– продолжительность периода размещения средств в ценные бумаги.

– продолжительность периода размещения средств в ценные бумаги.

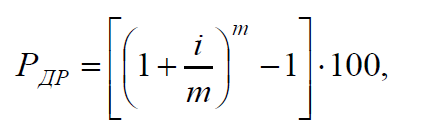

Доходность размещенных рублевых депозитов и предоставленныхзаймов определяется по формуле эффективной процентной ставки(сложный процент):

где i – годовая процентная ставка по депозиту или займу;

т – периодичность начисления процентов,раз в год.

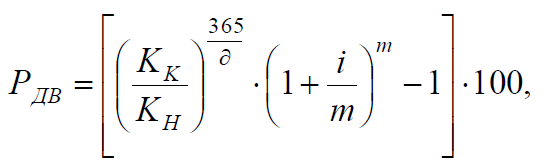

Доходность размещенных валютных депозитов и займов определяется также по формуле эффективной процентной ставки (сложный процент):

|

|

|

где KK–курс на конец периода;

KH – курс на начало периода;

д– продолжительность периода размещения средств;

i – годовая процентная ставка по депозиту;

m –периодичность начисления процентов.

Доходность дебиторской задолженности,приобретенной на основании уступки права требования (простой процент):

где ДЗК – средства, полученные в счет погашения дебиторской задолженности;

ДЗН–средства,затраченные на приобретение дебиторской задолженности;

д– продолжительность операции.

Доходность участия в простом товариществе (простой процент):

где ДТ–доходы от участия в простом товариществе за вычетом расходов;

ВТ – вклад по договору простого товарищества.

При оценке доходности финансовых вложений полученные показатели доходности сравниваются с рыночными процентными ставками, темпом инфляции, индексом фондового рынка и рентабельностью основной деятельности организации.

Дата добавления: 2018-02-28; просмотров: 617; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!