Анализ состояния основных средств

Показатели состояния основных средств рассчитываются по основным средствам в целом, а также отдельно по их активной и пассивной части.

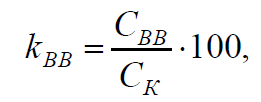

Коэффициент ввода основных средств:

где СВВ–стоимость введенных основных средств;

СК–первоначальная стоимость основных средств на конец года.

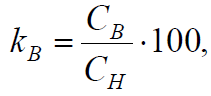

Коэффициент выбытия основных средств:

где СВ–стоимость выбывших основных средств;

СН–первоначальная стоимость основных средств на начало года.

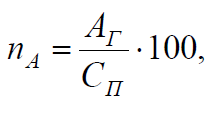

Средняя норма амортизации:

где АГ–годовая величина амортизации основных средств;

СП–первоначальная стоимость основных средств.

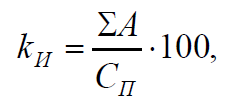

Коэффициент износа основных средств на начало и конец года:

где  – суммарная начисленная амортизация основных средств на начало или конец года;

– суммарная начисленная амортизация основных средств на начало или конец года;

СП–первоначальная стоимость основных средств соответственно наначало или конец года.

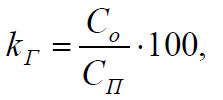

Коэффициент годности основных средств на начало и конец года:

где Со–остаточная стоимость основных средств на начало или конец года.

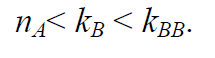

При интерпретации полученных результатов следует использовать следующее неравенство, справедливое для эффективно управляемого организации:

Такое предприятие осуществляет расширенное воспроизводство своего производственного потенциала при снижающемся уровне износа основных средств. Приведенное неравенство в большей степени относится к активной части основных средств, поскольку именно в отношении таких основных средств процессы обновления и выбытия должны идти более интенсивно.

|

|

|

Если значение коэффициента выбытия больше средней нормы амортизации, то списываемый износ больше начисляемого, что приводит к снижению общего уровня изношенности основных средств. Значение коэффициента ввода, превышающее коэффициент выбытия, приводит к расширенному воспроизводству и к увеличению степени годности основных средств.

Комплексную оценку состоянию основных средств дают коэффициенты износа и годности. Пороговым значением этих коэффициентов можно считать 50 %. Если износ превышает этот уровень, то состояние основных средств можно оценвать как недостаточно хорошее. Показательна динамика этих коэффициентов: снижение уровня износа положительно характеризует предприятие, и наоборот. При проведении всех расчетов обязательно надо учитывать то, что способы начисления амортизации кардинальным образом влияют на перечисленные показатели, особенно на показатели износа и годности (нелинейные способы амортизации ухудшают оценку годности основных средств).

Для оценки временных характеристик состояния основных средств используются следующие формулы.

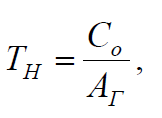

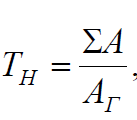

Средний нормативный срок полезного использования основныхсредств:

|

|

|

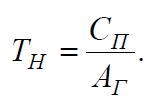

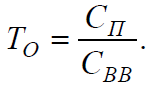

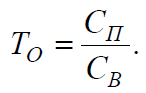

Средний остаточный срок полезного использования основныхсредств:

где Со–остаточная стоимость основных средств.

Средний фактический срок полезного использования основныхсредств:

где  –суммарная начисленная амортизация.

–суммарная начисленная амортизация.

Средний период полного обновления основных средств:

Средний период полного выбытия основных средств:

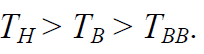

Для оценки соотношения между временными характеристиками состояния основных средств можно воспользоваться неравенством

Это неравенство отражает тот факт, что экономическая жизнь активной части основных средств должна быть короче нормативного срока их полезного использования. Для предприятий, испытывающих затруднения, наоборот, характерен длительный срок использования основных средств, что при-водит к эксплуатации полностью амортизированных основных средств. Этот вывод не относится к недвижимости, по которой срок экономический жизни в среднем соответствует бухгалтерскому сроку полезного использования.

Дата добавления: 2018-02-28; просмотров: 454; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!