Ограниченность и взаимозаменяемость ресурсов

Поскольку ресурсы продаются и покупаются, они имеют цену. Будучи результатом взаимодействия спроса и предложения, цена отражает все особенности рынков ресурсов, как общие для всех видов, так и специфические для каждого из них.

Особенности рынков ресурсов обобщенно выражаются, прежде всего, в том, что в силу их ограниченности неизбежно ограничен и сам объем производства и предложения ресурсов. Общество не в состоянии произвести, а значит, и потребить такой объем товаров и услуг, которым бы хотело располагать. В связи с этим спрос на них весьма устойчив, более того, для рынка ресурсов характерна его концентрация, которая делает типичным явление монополии (единственный покупатель) или олигополии (небольшое число покупателей). Яркий пример - рынок труда в небольшом городе, где вполне реальна ситуация, когда единственным покупателем рабочей силы в данной отрасли выступает одна фирма.

Цена на экономические ресурсы складывается, как и на всяком другом рынке, под воздействием спроса и предложения. Предложение ресурсов отражает прямую связь между ценой на них и реально имеющимся объемом: в интересах владельцев ресурсов поставлять их по более высокой цене. Спрос же на ресурсы отражает обратную связь между ценой и объемом спроса: если цена повышается, фирма либо будет покупать меньше ресурсов, либо заменит их более дешевыми.

Рассмотрим особенности спроса на ресурсы.

|

|

|

1. Он является производственным (зависимым) от спроса на готовую продукцию, изготовляемую с применением данных ресурсов. Следовательно, изменение первого, прежде всего, зависит от изменения второго.

2. Спрос на ресурсы зависит от производительности труда: ее рост вызывает увеличение спроса на экономические ресурсы.

3. Спрос на данные ресурсы связан с динамикой спроса на другие ресурсы, т.е. с изменением цены на замещающие ресурсы и на дополнительные ресурсы.

При введении в производство замещающих ресурсов фирма получает эффект двух видов. Первый - эффект замещения: замена одного ресурса другим изменяет цену и спрос (замещение труда капиталом ведет к падению спроса на труд и увеличению на капитал). Второй - эффект объема производства: увеличение издержек на капитал вызывает падение объема производства и соответственно сокращение спроса на ресурсы (капитал). Эти эффекты действуют в противоположных направлениях.

Общий вывод - производный спрос на ресурсы возрастает, если: увеличивается спрос на продукт, повышается производительность труда в выпуске готовой продукции, падает или поднимается цена на замещающие ресурсы, снижается цена на дополнительные ресурсы.

|

|

|

10. Основные фонды. Классификация основных фондов. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Основные фонды представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев.

К основным фондам (основным средствам), в соответствии с Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, относятся:

o здания, сооружения,

o рабочие и силовые машины и оборудование,

o измерительные и регулирующие приборы и устройства,

o вычислительная техника,

o транспортные средства,

o инструмент, производственный и хозяйственный инвентарь и принадлежности,

o рабочий, продуктивный и племенной скот, многолетние насаждения,

o внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также:

o земельные участки,

o объекты природопользования,

o капитальные вложения в коренное улучшение земель,

o капитальные вложения в арендованные основные средства.

Структура основных средств существенным образом зависит от вида предприятия, отрасли промышленности, климатических и экологических условий.

|

|

|

В организациях применяется единая типовая классификация основных фондов по видам, а также по отраслевому признаку, назначению, принадлежности и использованию.

Оборудование является активной частью основных средств, а здания и сооружения — пассивной. Активные средства связаны непосредственно с производством продукции; пассивные — создаются с целью обеспечения нормальной работы оборудования и идей.

По отраслевому признаку различают основные фонды промышленности, торговли, сельского хозяйства и др.

В организациях потребительской кооперации, имеющей многоотраслевое хозяйство, выделяют основные фонды по каждому виду деятельности: розничная торговля, оптовая торговля, промышленное производство и др.

По назначению основные фонды подразделяют на производственные (используемые для производства товаров, выполнения работ, оказания услуг) и непроизводственные. В качестве непроизводственных основах средств рассматриваются жилье, медицинские, спортивно-оздровительные и другие учреждения, обеспечивающие социальные нужды работников предприятия и числящиеся на его балансе.

|

|

|

По степени использования основные фонды могут находиться в эксплуатации, в резерве, на консервации, в стадии реконструкции или достройки.

В зависимости от имеющихся прав на объекты основные фонды классифицируют как принадлежащие организации на праве собственности; находящиеся у организации в оперативном управлении или хозяйственном ведении; полученные организацией в аренду.

Для основных средств характерны следующие свойства:

- участвуя в производственном процессе, они сохраняют свою натуральную форму;

- в течение всего срока службы они многократно используются в хозяйственном процессе;

- в процессе производства они переносят свою стоимость на стоимость продукции по частям по мере износа.

- возмещение стоимости основных средств происходит постепенно, по мере реализации продукции.

Учет и планирование основных средств ведутся в натуральной денежной формах. Натуральные измерители служат для определения технического состава и мощности оборудования, его состояния и возрастной структуры.

11. Оценка и амортизация основных фондов. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Оценка и амортизация основных фондов. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Основные фонды представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев.

Основные средства числятся в бухгалтерском учете по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения, изготовления.

С течением времени меняются цены, тарифы, происходит обновление технологии производства аналогичных видов оборудования. В последние годы особенно сильное влияние на стоимость основных средств оказывает высокий уровень инфляции, все это приводит к несопоставимости стоимости средств, созданных в разные периоды времени, и затрудняет накопление достаточных средств (амортизации) для обновления. Поэтому периодически проводится переоценка стоимости основных средств. Переоценке подлежат все основные средства независимо от степени износа, включая подготовленные к списанию.

Стоимость, присваиваемая фондам после переоценки, носит название восстановительной.

Изменение первоначальной стоимости основных фондов допускается в случаях достройки, дооборудования, реконструкции и переоценки.

Коммерческие организации могут не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных фондов.

Балансовая стоимость предприятия меняется при введении новых средств и списании изношенных, отслуживших свой срок службы.

Износом называется постепенная утрата средствами труда их стоимости в процессе функционирования.

Различают износ физический, моральный, социальный, экономический.

Физический износ бывает двух видов: эксплуатационный — вызванный активной работой оборудования — и естественный — под воздействием внешних факторов, не связанных с эксплуатацией.

Моральный износ выражается в обесценивании средств труда до окончания их физического срока службы в результате создания новых, более производительных и экономически выгодных видов оборудования

Социальный износ основных средств наступает в случае использования техники, не соответствующей современным социальным требованиям (вызывающей профессиональные заболевания, имеющей высокий уровень ручного труда и т.д.).

Экологический износ связан с нарушением возросших требований по охране окружающей среды, рационального природопользования.

Процесс постепенного перенесения стоимости изношенной части основных средств на производимую продукцию с целью образования фонда денежных средств для последующего полного или частичного их восстановления называется амортизацией. Амортизационные отчисления производятся по законодательно утверждаемым нормам, зависящим от нормативного срока службы различных видов средств.

Срок полезного использования объекта основных фондов определяется организациями самостоятельно на дату ввода объекта в эксплуатацию в соответствии с положениями ст. 258 Налогового кодекса Российской Федерации (НК РФ) и на основе классификации основных фондов по амортизационным группам, утверждаемой Правительством Российской Федерации. Для тех видов основных фондов, которые не указаны в амортизационных группах, срок полезного использования устанавливается в соответствии с техническими условиями или рекомендациями организаций-изготовителей, ожидаемым режимом эксплуатации.

Если стоимость основных средств полностью списана, что происходит при равенстве срока их эксплуатации сроку полезного использования, но средства продолжают использоваться в производстве продукции, дальнейшего начисления износа не производят.

При ликвидации основные средства могут быть полностью или частично реализованы. Стоимость реализации отработавших и демонтированных основных средств называется ликвидационной.

12. Показатели состояния и движения основных фондов. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Показатели состояния и движения основных фондов. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Для характеристики состояния и движения основных фондов предприятия используют следующие показатели:

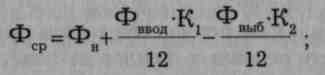

1. Средняя годовая стоимость основных фондов. Рассчитывается по формуле средней хронологической или упрощенно:

где Фср — средняя годовая стоимость основных фондов;

Фн — стоимость основных фондов на начало года;

Фввод — стоимость основных фондов, введенных в течение года;

Фвыб — стоимость основных фондов, выбывших в течение года;

K1 — количество месяцев функционирования основных фондов в течение года;

К2 — количество месяцев до конца года с момента выбытия основных фондов.

2.Темп изменения среднегодовой стоимости основных фондов в отчетном году по сравнению с базисным годом.

3.Темп изменения стоимости основных фондов на конец года по сравнению со стоимостью их на начало года.

4.Коэффициент ввода основных фондов (в случае ввода новых основных фондов — коэффициент обновления):

К ввода = Ф введ : Ф к

где Фввед — стоимость введенных за год основных фондов;

Фк — стоимость основных фондов на конец года.

5. Коэффициент выбытия основных фондов:

Квыб = Фвы6: Фн

где Фвы6 — стоимость выбывших за год основных фондов;

Фн — стоимость основных фондов на начало года.

В процессе анализа темпы прироста основных фондов за определенный период следует рассматривать во взаимосвязи с коэффициентами ввода и выбытия. Для того чтобы сделать обоснованные выводы, следует использовать дополнительную информацию, например, выявлять, осуществлялось ли обновление основных фондов за счет нового строительства или модернизации, замены старого оборудования новым, более производительным.

6. Коэффициент износа основных фондов:

Кизн = А: Ф к

где А — начисленная за период эксплуатации амортизация;

Фк — стоимость основных фондов на конец года.

Коэффициент износа характеризует ту часть стоимости основных фондов, которая перенесена на готовый продукт, изношенную часть основных фондов.

7. Коэффициент годности основных фондов:

Кгод = Ф ост: Ф к

Кгодн = 1 - К изн

где Фост — остаточная стоимость основных фондов на конец года.

Коэффициенты износа и годности основных фондов рассчитывают на начало и конец отчетного года и анализируют в динамике.

13. Эффективность использования основных фондов. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Эффективность использования основных фондов. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Основные фонды представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев.

Вусловиях рыночной экономики большое значение в практике управления предприятиями имеет оценка эффективности использования основных фондов и определение путей ее повышения. Эффективность отражает соотношение между результатами деятельности предприятий и используемыми ресурсами (или затратами). Конечные результаты деятельности предприятий — объем товарной или реализованной продукции (в предприятиях торговли — объем оборота) и прибыль. В связи с этим важнейшими обобщающими показателями эффективности использования основных фондов являются фондоотдача, фондоемкость и рентабельность.

Фондоотдача характеризует объем товарной или реализованной продукции за определенный период в рублях в расчете на рубль средней стоимости основных фондов предприятия за этот период. Обычно расчет ведется за год.

Поскольку отдельные виды основных фондов играют разную роль в производственном процессе, отдельно рассчитывают фондоотдачу активной части основных фондов. Этот показатель характеризует совокупную производительность оборудования, машин, механизмов.

Общая фондоотдача и фондоотдача активной части основных фондов взаимосвязаны:

В: Ф = (В: Фа) х (Фа: Ф)

где, В — объем товарной или реализованной продукции, за год, руб.;

Ф — среднегодовая стоимость основных фондов, руб.;

Фа — среднегодовая стоимость активной части основных фондов, руб.;

(В: Ф) — общая фондоотдача;

(В: Фа) — фондоотдача активной части основных фондов;

(Фа: Ф) — доля активной части в общей стоимости основных фондов.

Из приведенной формулы видно, что повышение общей фондоотдачи обеспечивается за счет увеличения доли активной части в стоимости основных фондов и за счет повышения фондоотдачи активной части основных фондов, так как именно активная часть непосредственно связана с производством продукции, выполнением работ.

На практике используется показатель, обратный фондоотдаче, — фондоемкость. Этот показатель характеризует стоимость основных фондов, приходящуюся на рубль выпускаемой продукции. Этот показатель используют в планировании для определения потребности в основных фондах для выпуска определенного объема продукции. Снижение фондоемкости продукции — одно из условий экономии долговременных финансовых вложений.

Рентабельность основных фондов характеризуется отношением прибыли, полученной за определенный период к средней стоимости основных фондов за этот период

Наряду с обобщающими показателями эффективности использования основных фондов в управлении широко распространены технико-экономические показатели использования отдельных видов оборудования и производственных площадей предприятия. Для характеристики использования оборудования применяют показатели экстенсивной нагрузки (использования по времени), интенсивной нагрузки (использование по мощности), а также интегральный показатель (использование по объему работы), который характеризует использование производственных мощностей. Расчет показателей использования оборудования осуществляется по следующим формулам:

Кэкст = Тф: Т макс

К инт = М ф • М т

К интер = В ф: В макс

Кинтер = К экст х К инт

где Кэкст — коэффициент экстенсивного использования оборудования;

Кинт — коэффициент интенсивного использования оборудования;

Кинтег — коэффициент интегральной нагрузки;

Т — время фактической работы оборудования за отчетный период;

Тмакс — максимально возможное время работы оборудование за отчетный период;

М — фактический выпуск продукции в единицу времени работы оборудования (фактически достигнутая производительность);

Мт — теоретическая (паспортная) производительность оборудования;

В — фактический выпуск продукции за время фактической работы оборудования в отчетном периоде;

Вмакс — максимально возможный выпуск продукции исходя из паспортной производительности и максимально возможного времени работы за отчетный период.

Повышение эффективности использования основных фондов — одна из важных задач управления хозяйственной деятельностью. Основными путями решения этой задачи являются: повышение производительности оборудования в результате технического перевооружения и реконструкции действующих предприятий, ускорение освоения вновь вводимых мощностей, повышения коэффициентов сменности работы оборудования; рациональная планировка производственных помещений, повышение коэффициентов использования производственных мощностей за счет управления ассортиментом производимой продукции и др.

14. Оборотные средства. Понятие оборотных средств, их состав. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

1. Оборотные средства. Понятие оборотных средств, их состав. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Оборотные средства относятся к мобильным активам предприятий.

Оборотные средства – это совокупность средств, авансированных для создания и использования производственных оборотных фондов и фондов обращения, они постоянно совершают кругооборот, меняя свою форму с денежной на товарную, а затем опять на денежную за один производственный (хозяйственный) цикл.

Функция оборотных средств состоит в обслуживании кругооборота материальных ценностей на стадиях приобретения сырья, материалов, производства и реализации готовой продукции.

Стадии производственного цикла:

2. затраты денежных средств на приобретение предметов труда;

3. превращение в процессе производства предметов труда из производственных запасов в полуфабрикаты, а затем в готовые продукты;

4. реализация готовой продукции, т. е. обмен товара на деньги. Эти деньги вновь направляются на приобретение предметов труда и вступают в новый кругооборот.

На практике оборотные средства одновременно находятся во всех трех стадиях кругооборота. На каждой стадии время нахождения оборотных средств разное. Оно зависит от вида производства, особенностей организации производства и сбыта продукции, организации расчетов.

В торговых предприятиях оборотные средства также совершают кругооборот, но по более простой схеме.

Оборотные средства по составу подразделяют на два вида — оборотные производственные фонды (средства, вложенные в запасы сырья, материалов, незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов) и фонды обращения (готовая продукция на складах, товары на складах и в пути, денежные средства на счетах в банках, в кассе предприятия, средства в расчетах, в частности, дебиторская задолженность).

На промышленных предприятиях основная часть оборотных средств — это оборотные производственные фонды. Их величина определяется в основном длительностью производственного цикла, уровнем развития техники, технологии, организацией производства и труда на предприятиях.

В торговых предприятиях основная часть оборотных средств — это фонды обращения (товарные запасы и др.). Величина этой части оборотных средств зависит от условий реализации продукции, организации и системы товароснабжения, сбыта товаров, организации расчетов.

15. Показатели эффективности использования оборотных средств. (Тема «Материально- технические, трудовые и финансовые ресурсы отрасли»)

Показатели эффективности использования оборотных средств. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Большое значение в практике управления имеет оценка эффективности использования оборотных средств предприятий.

Для оценки эффективности использования оборотных средств используют следующие показатели:

1. Коэффициент оборачиваемости характеризует число оборотов, совершенных оборотными средствами за какой-либо период, обычно квартал, год. Увеличение числа оборотов, т. е. ускорение оборачиваемости, достигается за счет более высоких темпов роста производства и реализации продукции по сравнению с ростом суммы используемых оборотных средств.

В торговых предприятиях при расчете коэффициента оборачиваемости используется объем оборота.

2. Длительность одного оборота в днях:

Чем больше оборотов за определенный период совершают оборотные средства, тем меньше продолжительность каждого оборота в днях.

3. Коэффициент закрепления оборотных средств:

Обратный показатель коэффициенту оборачиваемости. Характеризует сумму оборотных средств, затрачиваемую на один рубль реализованной продукции (в торговле на один рубль оборота).

4. Рентабельность оборотных средств:

Характеризует сумму прибыли, полученной предприятием за определенный период, в расчете на один рубль используемых оборотных средств.

16. Определение потребности в оборотных средствах (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Определение потребности в оборотных средствах (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Управление оборотными средствами предполагает правильное определение потребности в оборотных средствах предприятия и распределение их по стадиям кругооборота в соответствующей форме, в минимальном, но достаточном объеме.

Определение потребности в оборотных средствах возможно двумя путями:

1) на основе укрупненных расчетов с использованием материалов анализа в предплановом периоде и намечаемых мероприятий по ускорению оборачиваемости оборотных средств;

2) на основе технико-экономических расчетов отдельных элементов оборотных средств.

Использование метода технико-экономических расчетов предполагает нормирование оборотных средств. Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. В торговых предприятиях нормируют оборотные средства, вложенные в товарные запасы. Нормы оборотных средств рассчитывают в днях запаса товарно-материальных ценностей по каждому их виду.

Потребность в оборотных средствах по видам сырья, материалов определяется на основе норм их запасов в днях, среднедневного расхода в натуральном выражении и стоимости единицы в рублях. По готовой продукции норма запасов в днях умножается на среднедневной объем выпуска товарной продукции по себестоимости.

В целом по предприятию рассчитывается потребность в оборотных средствах всех видов.

Источниками обеспечения потребности в оборотных средствах являются:

· уставный капитал

· прибыль, направляемая на производственное развитие

· заемные средства

· кредиторская задолженность

17. Отраслевой рынок труда и формирование персонала предприятия. (Тема «Материально- технические, трудовые и финансовые ресурсы отрасли»)

Отраслевой рынок труда и формирование персонала предприятия. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Экономический потенциал предприятия во многом характеризуется трудовыми ресурсами. Состав трудовых ресурсов и эффективность их использования оказывают большое влияние на результаты хозяйственной деятельности.

В условиях рыночной экономики отношения, связанные с формированием трудовых ресурсов предприятий, регулируются через рынок труда. В качестве товара на рынке труда выступает рабочая сила.

Составные элементы рынка — спрос, предложение, цена рабочей силы. Цена рабочей силы характеризуется уровнем реальной заработной платы лиц, занятых трудовой деятельностью по найму. Спрос на рабочую силу представлен потребностью предприятий определенной отрасли в рабочей силе соответствующей квалификации и специальности. Предложение рабочей силы характеризуется показателями численности и структуры экономически активного населения.

Рынок труда связан с интересами людей, поэтому он всегда регулируется государством. Это регулирование проявляется через трудовое законодательство, основными задачами которого являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства. Государственное регулирование охватывает отношения по организации и управлению трудом; трудоустройству у данного работодателя; подготовке, переподготовке и повышению квалификации работников непосредственно у работодателя; социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений; материальной ответственности работодателей и работников в сфере труда; разрешению трудовых споров и др.

Государственное регулирование рынка труда осуществляется и через систему социальной защиты населения — службу занятости, социальное страхование, пенсионное обеспечение. Большое значение имеет установление и периодический пересмотр минимального размера заработной платы.

Каждое предприятие определяет потребность в трудовых ресурсах, исходя из видов и объемов хозяйственной деятельности. Определение состава работников, необходимых для выполнения намеченных работ, происходит по следующей примерной схеме:

• определяется вид деятельности, и рассчитываются объемы работ;

• устанавливаются требования к уровню квалификации, образования работников;

• рассчитывается необходимая численность рабочих для выполнения заданного объема работы;

• группируются родственные рабочие места, формируются отделы, секции, цеха, службы;

• подсчитывается число рабочих мест и должностей, составляется штатное расписание.

При формировании персонала предприятие должно учитывать имеющийся штат работников, возможности повышения квалификации, переподготовки, перемещения по должностям. Кроме того, изучаются источники привлечения персонала — найма новых работников. В современных условиях формирование штата работников увязываются с финансовыми возможностями предприятий по оплате труда персонала, созданию необходимых условий труда, а также условий для повышения квалификации работников.

18. Состав трудовых ресурсов предприятия. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Состав трудовых ресурсов предприятия. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Весь персонал предприятия можно подразделить на две группы: рабочие и служащие.

Рабочие (работники массовых профессий) — наиболее многочисленная группа. Это лица, занятые преимущественно в процессе создания материальных ценностей, поддержании в рабочем состоянии машин, механизмов, производственных помещений. В предприятиях торговли — это продавцы, кассиры, контролеры, рабочие по перемещению грузов, фасовщики и др.

В группе служащих выделяют следующие категории: руководители (директора предприятий, их заместители, руководители структурных подразделений), специалисты (инженерно-технические работники, менеджеры, экономисты, маркетологи, юристы и др.), другие работники (секретари, учетчики, статистики, лаборанты и др.

В зависимости от функций, выполняемых работниками предприятия, различают непромышленный, административно-управленческий и промышленно-производственный персонал.

Административно-управленческий персонал обеспечивает общее управление всеми подразделениями предприятия. К нему относят дирекцию, службы, занимающиеся информационным обеспечением, планово-экономическими и бухгалтерскими расчетами, материально-техническим обеспечением, сбытом продукции и т.д.

К непромышленному персоналу относятся работники социально-культурной сферы, жилищного хозяйства, медицинских и оздоровительных учреждений, принадлежащих предприятию.

Промышленно-производственный персонал подразделяется, в свою очередь, на эксплуатационный и ремонтно-наладочный. В состав эксплуатационного персонала входят основные производственные рабочие, инженерно-технические работники (ИТР), служащие, младший обслуживающий персонал.

19. Показатели наличия и движения персонала. (Тема «Материально-технические, трудовые и финансовые ресурсы отрасли»)

Дата добавления: 2016-01-03; просмотров: 29; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!