Классификация бюджетов и методы их разработки

По формам можно выделить следующие группы бюджетов:

• финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;

• операционные бюджеты: бюджет продаж, бюджет производства, бюджет затрат на основные материалы, бюджет затрат труда, бюджет накладных расходов производства, бюджет коммерческих, бюджет управленческих расходов и др.;

• вспомогательные бюджеты: инвестиционный бюджет, кредитный план и др.

Финансовые бюджеты являются конечными документами, разрабатываемыми при бюджетном планировании. Они являются обязательными для организации.

Операционные и вспомогательные бюджеты составляются для разработки финансовых бюджетов. Их состав является произвольным, исходит из целесообразности их разработки и определяется руководством организации. На рис. 7.1 представлен пример разработки операционных и финансовых бюджетов.

Операционные бюджеты

Финансовые бюджеты

Бюджет доходов и расходов (БДР) Бюджет движения денежных средств (БДДС) Бюджетный баланс (ББ)

|

Рис. 7.1. Схема разработки бюджетов

Наиболее общая классификация видов бюджетов организации по основным классификационным признакам приведена в таблице 7.1.

Таблица 7.1. Классификация видов бюджетов

| Классификационный признак | Вид бюджета |

| 1. По сферам деятельности организации 2. По видам затрат 3. По широте номенклатуры затрат 4. По методам разработки 5. По деятельности планируемого периода 6. По периоду составления 7. По непрерывности планирования 8. По степени содержания информации | Бюджет по операционной деятельности Бюджет по инвестиционной деятельности Бюджет по финансовой деятельности Бюджет текущих затрат Бюджет капитальных затрат Функциональный бюджет Комплексный бюджет Фиксированный бюджет Гибкий бюджет Ежедневный, понедельный, месячный, квартальный, годовой Оперативный бюджет Текущий бюджет Перспективный бюджет Самостоятельный бюджет Непрерывный (скользящий) бюджет Укрупненный бюджет Детализированный бюджет |

|

|

|

Бюджет по операционной деятельности детализирует в рамках соответствующего временного периода содержание показателей, отражаемых в текущем плане доходов и расходов, по операционной деятельности.

Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности.

Бюджет по финансовой деятельности призван соответствующим образом детализировать показатели текущего плана поступления и расходования денежных средств.

|

|

|

Бюджет текущих затрат состоит из двух разделов: текущих расходов, представляющих собой издержки производства (обращения) по рассматриваемому виду операционной деятельности, и доходов от текущей хозяйственной деятельности, сформированных в основном за счет реализации продукции (товаров, услуг).

Бюджет капитальных затрат представляет собой форму доведения до конкретных исполнителей результатов текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д.

Функциональный бюджет разрабатывается по одной (или двум) статьям затрат, например бюджет оплаты труда персонала.

Комплексный бюджет разрабатывается по широкой номенклатуре затрат, например бюджет производственного участка, бюджет административно-управленческих расходов и т.п.

Фиксированный (статичный) бюджет должен оставаться без изменений независимо от объемов выпуска и другого достигнутого уровня деятельности, т. е. это бюджет, основанный только на одном уровне активности (для одного объема производства или продаж). Он подходит для организаций, уровень производства (реализации) которых предсказуем и достаточно стабилен или, наоборот, у которых изменение уровня деятельности в производстве не внесет изменений в затраты или годовой доход. Фиксированный бюджет относительно прост при составлении и не нуждается в пересмотре при изменениях уровня деятельности. Тем не менее даже при составлении бюджета такого типа должна быть возможность при необходимости внести, по крайней мере незначительные, корректировки.

|

|

|

Гибкий бюджет является скорее динамическим, чем статическим. Разрабатывается с учетом возможности изменений, которые будут внесены в него при колебаниях выпуска, реализации и других параметров деятельности, влияющих на уровень доходов и расходов организации. В случае гибкого бюджета характер изменения затрат по каждому пункту учитывается путем пересмотра заложенных в бюджет допущений в свете фактически достигнутого уровня деятельности. Гибкий бюджет является эффективным средством для сравнения фактических затрат с предписанными для выбранного уровня активности.

Оперативный бюджет - это бюджет, прямо связанный с достижением целей организации, например, план производства, материально-технического снабжения.

|

|

|

Текущий бюджет - краткосрочный бюджет, направленный на планирование текущих целей организации.

Перспективный бюджет - бюджет генерального развития бизнеса и долгосрочной структуры организации.

Самостоятельный бюджет - это изолированный, независящий от других бюджетов.

Непрерывный (скользящий) бюджет - по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый.

Укрупненный бюджет - бюджет, в котором основные статьи доходов и расходов указываются укрупненно.

Детализированный бюджет - бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим.

Говоря о методах разработки бюджетов, можно выделить метод прироста и метод нулевого базиса.

Метод прироста является традиционным. При подготовке бюджета часто применяется подход, когда в основу его составления

на предстоящий период закладываются данные о полученных ранее уровнях дохода и затрат. Затем эти данные перерабатываются

с учетом ожидаемых цен, а также изменений объема или характера предпринимаемой деятельности, т.е. бюджеты подготавливаются на базе прироста затрат и доходов от достигнутого уровня деятельности.

Недостаток этого метода в том, что неэффективные решения, «заложенные» в достигнутом уровне, переходят в бюджеты будущих периодов.

Метод нулевого базиса позволяет подготовить бюджет затрат для определенной сферы деятельности при минимальном уровне производства, а затем определить, оформив решение в виде отдельного документа, затраты и выгоды от дополнительного прироста деятельности.

При сопоставлении данных методов выявляются как недостатки, так и их преимущества. Составление бюджета по методу прироста имеет то преимущество, что оказывается относительно простым. Однако составление бюджета на основе нулевого базиса хотя и более обоснованно, практически труднее осуществимо. Если применять его ко всем разрабатываемым бюджетам, то процесс потребует больших затрат времени.

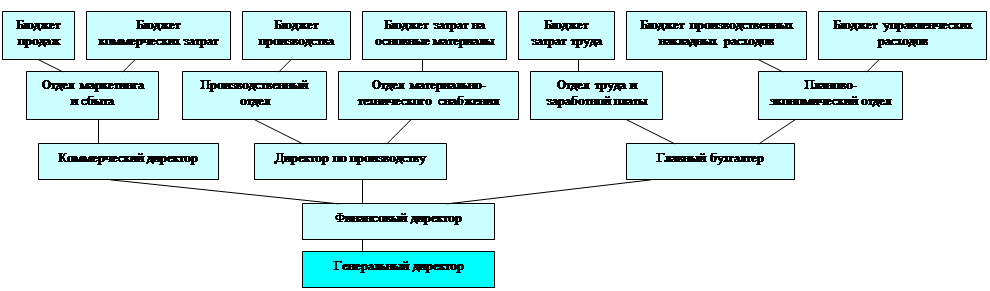

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики деятельности, объемов производства и реализации, целей и задач деятельности организации и т.д. На рис. 7.2 представлен пример разработки основного бюджета.

Задания по получению доходов и оценки предполагаемых доходов

|

|

|

Рис. 7.2. Составные части общего бюджета

Дата добавления: 2022-01-22; просмотров: 31; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!