УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ВАЛЮТЕ

Операции с наличной валютой в организациях проводят только

при направлении работников в зарубежные командировки. На-

личная валюта поступает в кассу с текущего валютного счета.

В случаях, когда организации необходимо приобрести валюту, по-

купку совершают только через уполномоченные банки. Для этого

составляют заявку по форме, установленной банком. Необходи-

мую для покупки иностранной валюты сумму в рублях организация

перечисляет банку со своего расчетного счета либо, если ва-

люту покупают в банке, в котором открыты счета, указывает в заявке номер расчетного счета, с которого будут списаны средства,

и номер валютного счета, куда будет зачислена приобретенная ва-

люта.

Для операций с наличной валютой к счету 50 «Касса» открывают

субсчет «Касса в валюте». Для учета кассовых операций в

иностранной валюте кассир должен быть обеспечен необходимыми инструкциями, контрольными и справочными материала-

ми по операциям в валюте, справочниками по иностранной ва-

люте, образцами дорожных чеков, еврочеков, детекторами валю-

ты и т.д.

В кассу не принимают валюту, вызывающую сомнения в ее

подлинности, а также поврежденные и ветхие банкноты. Фальши-

вые денежные знаки клиенту не возвращают, их записывают в от-

дельный реестр и передают в банк с пометкой «Фальшивая» или

«Вызывающая сомнение». Кассовые ордера выписывают в валюте

|

|

|

платежа. Выдача сдачи в рублях при расчетах с валютой не допу-

скается. В организации ведут одну кассовую книгу, поэтому опе-

Таблица 4.3

рации с наличной валютой отражают в единой кассовой книге, но

при этом указывают две суммы — в рублях и валюте.

Пример 4.3. Учет командировочных расходов в валюте.

При направлении работника в командировку за границу ему была выдана

наличная сумма 3 000 евро по официальному курсу Банка России 40,5 р. на

дату выдачи. После возвращения работник предоставил авансовый отчет в

сумме 2 800 евро по курсу на дату утверждения отчета 41,0 р. за евро.

Задание. Составьте хозяйственные операции и бухгалтерские про-

водки по учету перечисленных операций и определите сумму курсовой

разницы.

Решение. В журнал записывают хозяйственные операции, оформля-

ющие учет командировочных расходов в валюте (табл. 4.3).

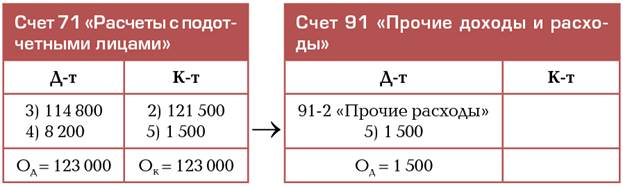

В результате роста курса евро за период командировки возникает кур-

совая разница, которую определяют на счете 71 «Расчеты с подотчетными

лицами».

Для определения курсовой разницы после окончания операции оформля-

ют и закрывают счет 71 «Расчеты с подотчетными лицами» выравниванием

оборотов по максимальной сумме:

|

|

|

При закрытии счета 71 «Расчеты с подотчетными лицами» выявлена

отрицательная курсовая разница в сумме 1 500 р., которую списывают следующей проводкой:

Д-т 91 «Прочие доходы и расходы» К-т 71 «Расчеты с подотчетными

лицами».

При отражении на бухгалтерских счетах операций в валюте

курсовую разницу выявляют на промежуточных счетах, на кото-

рых денежные валютные средства отражают по дебету и кредиту,

например, по счетам 57 «Переводы в пути», 60 «Расчеты с постав-

щиками и подрядчиками», 62 «Расчеты с покупателями и заказчи-

ками», 76 «Расчеты с разными дебиторами и кредиторами»,

71 «Расчеты с подотчетными лицами» и т.д. Перечисленные счета

по окончании операции закрывают выравниванием оборотов, в

результате чего выявляют курсовую разницу, которую списывают

на счет 91 «Прочие доходы и расходы».

ГЛАВА 5

УЧЕТ ФИНАНСОВЫХ ВЛОЖЕНИЙ

ВИДЫ ФИНАНСОВЫХ ВЛОЖЕНИЙ

Финансовые вложения представляют собой инвестиции сво-

бодных денежных средств организации с целью получения дохо-

дов. Финансовые вложения в активы других организаций обеспе-

чивают получение стабильного долговременного дохода в виде

процентов или дивидендов, а также влияние на другое юридиче-

|

|

|

ское лицо и участие в распределении прибыли, полученной по

итогам работы за год.

В соответствии с ПБУ 19/02 «Учет финансовых вложений»,

утвержденным приказом Минфина России от 10 декабря 2002 г.

№ 12н (в ред. от 27 апреля 2012 г. № 55н), к финансовым вложени-

ям относят:

= ценные бумаги других организаций, а также государственные и муниципальные ценные бумаги;

= долговые ценные бумаги в виде облигаций и векселей, в которых определена дата и стоимость их погашения;

= вклады в уставные (складочные) капиталы других организаций, в том числе вклады организации-товарища по договору простого товарищества;

= предоставленные другим предприятиям краткосрочные и долгосрочные займы;

= дебиторскую задолженность, приобретенную на основании

уступки права требования.

Указанные средства могут входить в состав финансовых вложений при выполнении следующих условий:

= наличие прав на данные финансовые вложения, подтвержденных документально;

= способность приносить организации доход в виде процентов,

дивидендов или прироста стоимости;

= переход к организации финансовых рисков, связанных с финансовыми вложениями (например, риск изменения цены, риск неплатежеспособности должника и т.л.).

|

|

|

Учет финансовых вложений ведут на счете 58 «Финансовые

вложения», который имеет следующие субсчета:

=58-1 «Паи и акции»;

= 58-2 «Долговые ценные бумаги»;

= 58-3 «Предоставленные займы»;

= 58-4 «Вклады по договору простого товарищества».

Аналитический учет финансовых вложений в организации ве-

дут таким образом, чтобы обеспечить информацию по единицам и

вилам финансовых вложений, а также организациям, в которые

осуществлены эти вложения. Единицу учета финансовых вложе-

ний организации выбирают самостоятельно, чтобы обеспечить

формирование полной и достоверной информации об этих вложе-

ниях, а также надлежащий контроль за их наличием и движением.

В зависимости от характера финансовых вложений, порядка их

приобретения и использования единицей учета может быть серия,

партия или другая однородная совокупность.

Финансовые вложения в зависимости от срока их обращения

подразделяют на краткосрочные и долгосрочные. Финансовые

вложения на срок менее 12 мес относят к краткосрочным, в отчет-

ности их показывают в составе оборотных активов в строке 1240

«Финансовые вложения» бухгалтерского баланса. Долгосрочные

финансовые вложения на срок более 12 мес отражают как внеобо-

ротные активы в строке 1150 «Финансовые вложения» баланса.

Дата добавления: 2021-12-10; просмотров: 31; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!