II . Анализ качественных характеристик сообщений о подозрительных операциях

В 2020 году наблюдается снижение доли СПО с неинформативным описанием на 7%[5] и доли СПО с низкой оперативностью направления на 2%.

Наиболее часто встречающиеся неинформативные описания операций:

- «Иные признаки, свидетельствующие о возможном осуществлении легализации (отмывания) доходов, полученных преступным путем, при проведении международных расчетов; сомнительные операции, проводимые в рамках ВЭД»;

- «Иные признаки, свидетельствующие о возможном осуществлении легализации (отмывания) доходов, полученных преступным путем, при осуществлении электронного банкинга и расчетов по банковским картам; сомнительные операции, проводимые с помощью электронного банкинга.»;

- «Иные признаки, свидетельствующие о возможном осуществлении легализации (отмывания) доходов, полученных преступным путем, при проведении операций с денежными средствами в наличной форме и переводов денежных средств.»;

- «Иные общие признаки, свидетельствующие о возможном осуществлении легализации (отмывания) доходов, полученных преступным путем»;

- «Отсутствие экономического смысла».

Сообщения без конкретизированного описания обстоятельств, послуживших основанием для квалификации операций как подозрительных, сложнее поддаются анализу. Эффективность их использования в финансовых расследованиях низкая.

Повышению качества информирования о подозрительных операциях способствует и проводимая работа по оперативному доведению Росфинмониторингом сведений о новых рисках, типологиях и признаках подозрительных операциях. Только в 2020 году до сведения подотчетных субъектов через Личный кабинет была доведена информация о более 20 новых типологиях и признаках сомнительных операций.

|

|

|

В результате повысилась эффективность выявления комплаенс-подразделениями рисков, отмеченных в Национальной оценке рисков. В 2020 году увеличилось количество СПО по зонам риска «Бюджетная сфера» и «Незаконный оборот наркотиков».

В целом, среди типологий, доведенных через Личный кабинет, наиболее часто в 2020 году проявлялись следующие:

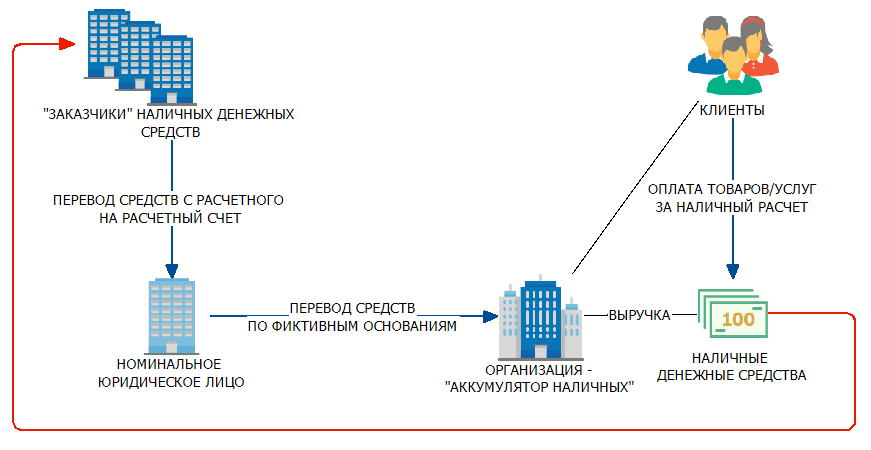

1. Типология продажи торгово-розничными предприятиями (далее – ТРП) неинкассированной наличной выручки третьим лицам.

В «теневых схемах» принимают участие реально действующие предприятия с большим оборотом наличных денежных средств: крупные федеральные

и региональные торговые сети, автосалоны, оптово-розничные рынки. Денежные средства от заказчиков наличных перечисляются на счета ТРП или связанных

с ними лиц через счета большого числа посредников, обладающих признаками фиктивности. Необходимо отметить, что в 2020 году у данной типологии появились различные модификации, направленные на уход процедур контроля банков. Например, кредитными организациями выявлены ситуации, связанные

с перечислением фиктивными компаниями налоговых или таможенных платежей за ТРП.

|

|

|

Рисунок 4. Типология продажи наличной выручки («теневая инкассация»)

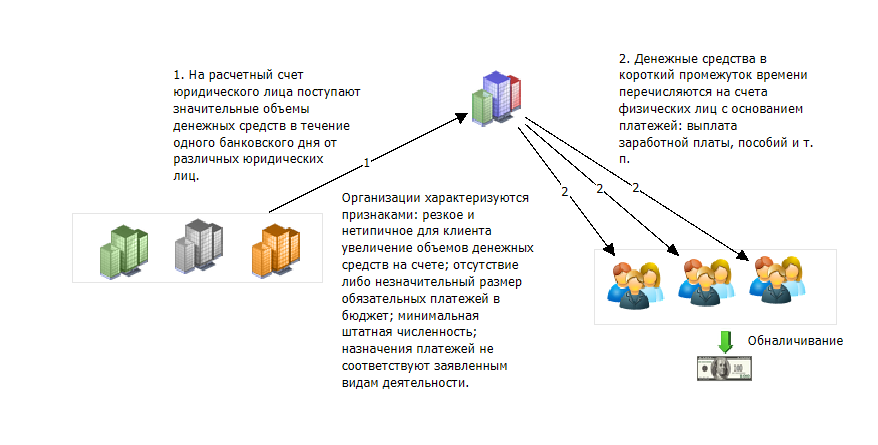

2. Типология «веерного» обналичивания.

На расчетный счет юридического лица поступают значительные объемы денежных средств в течение одного банковского дня от различных юридических лиц с расчетных счетов, открытых в разных кредитных организациях.

В дальнейшем денежные средства в короткий промежуток времени перечисляются на расчетные счета физических лиц с основанием платежей: выплата заработной платы, пособий и т.п. В адрес одного физического лица перечисляется до нескольких млн руб. в зависимости от типа выданных ему банковских карт (ограничения дневного лимита снятия наличных денежных средств). На заключительной стадии перечисленные в адрес физических лиц денежные средства снимаются в наличной форме.

Рисунок 5. Типология «веерного» обналичивания

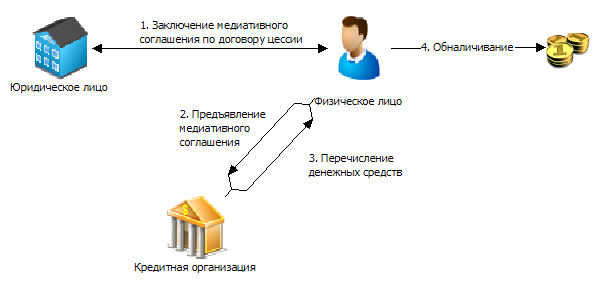

3. Типология обналичивания денежных средств с использованием медиативного соглашения.

|

|

|

В кредитные организации к исполнению предъявляются нотариально удостоверенные медиативные соглашения, в соответствии с которыми юридические лица обязаны выплатить физическим (юридическим) лицам долг по договору цессии.

В соответствии с п. 3.1 ст. 12 Федерального закона от 02.10.2007

№ 229-ФЗ «Об исполнительном производстве», а также пунктом 5 Федерального закона от 27.07.2010 № 193-ФЗ «Об альтернативной процедуре урегулирования споров с участием посредника (процедуре медиации)» нотариально удостоверенные медиативные соглашения или их нотариально засвидетельствованные копии относятся к числу исполнительных документов.

Кредитные организации переводят денежные средства по медиативным соглашениям в адрес юридических или физических лиц. В случае, если участником медиативного соглашения выступает физическое лицо, денежные средства в последующем обналичиваются.

Рисунок 6. Типология обналичивания по медиативным соглашениям

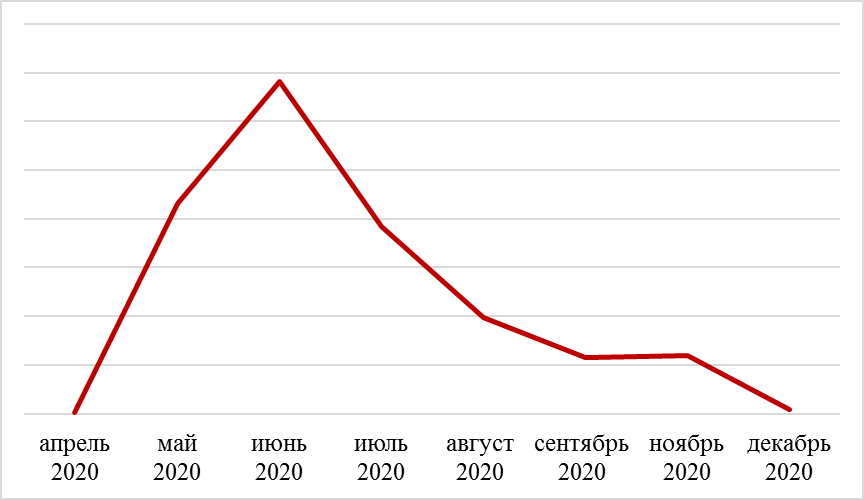

Другим приоритетным направлением деятельности, на котором фокусировалось внимание Росфинмониторинга в отчетном году, являлось оперативное реагирование на новые актуальные риски ОД/ФТ. В апреле 2020 года Росфинмониторингом были опубликованы информационные сообщения о рисках, проявившихся в связи с пандемией коронавируса, с предложением к подотчетным субъектам маркировать СПО специальными признаками {COVID} и {COVID_TIME} при их выявлении.

|

|

|

Кредитные организации оперативно внедрили данных подход в работу комплаенс-подразделений и активно информировали при выявлении соответствующих рисков.

Рисунок 7. Динамика объема СПО, связанных с пандемией коронавируса

Наиболее часто кредитные организации сообщали о рисках вывода бюджетных средств под видом закупки товаров медицинского назначения, проведении транзитных операций под видом закупки масок и средств защиты, обналичивании через зарплатные проекты, когда «работодатель» обосновывает большие объемы перечислений денежных средств физическим лицам оказанием им материальной помощи социального характера, манипулировании цен на средства индивидуальной защиты. По результатам анализа СПО с пометкой {COVID} и {COVID_TIME}, представленных банками были инициированы финансовые расследования и уголовные дела по фактам хищения и нецелевого использования бюджетных средств.

В настоящее время результаты мониторинга сомнительных операций, связанных с распространением коронавирусной инфекции, свидетельствуют

о снижении соответствующих высокорисковых операций, что может быть связано

с некоторым уменьшением рисков ценовых манипуляций при закупках медикаментов и средств индивидуальной защиты, а также повышением эффективности превентивных мер банков.

Дата добавления: 2021-05-18; просмотров: 71; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!