Подходы и методы оценки стоимости бизнеса.

В современной теории и практике оценочной деятельности существует три оценочных подхода: затратный, сравнительный и доходный. Федеральные стандарты оценки дают такое определение подхода: «Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке»[41]

Каждый из оценочных подходов объединяет методики, опирающиеся на разные принципы оценки, использует различную информацию и реализуется в различных областях допущений и ограничений.

Рис. 1.8. Схема процедуры оценки рыночной стоимости компании

Схематично процедуру оценки стоимости компании можно представить следующим алгоритмом действий специалиста: идентификация объекта оценки, сбор данных и информации об объекте оценки и факторов, формирующих стоимость компании, выбор и применение соответствующих методик в рамках известных подходов с целью определение рыночной стоимости, согласование результатов оценки, полученных различными методами. Данный алгоритм действий представлен на рис. 1.8.

Остановимся вкратце на характеристике каждого подхода.

Затратный подход. Затратный подход для целей оценки бизнеса называют также имущественным подходом, реже встречается такое название данного подхода, как «подход на основе анализа активов».

|

|

|

В основе подхода лежит принцип замещения и сбалансированности. Принцип замещения основывается на предположении, что разумный инвестор не приобретет товар по цене выше той, по которой его можно купить альтернативным способом. Данный подход моделирует стоимость воспроизводства объекта аналогичной полезности «с нуля».

Сильной стороной подхода является глубокий анализ структуры, состояния, стоимости всех активов и обязательств компании, сформированных на дату оценки. В результате проведенного анализа могут быть получены ценные (с точки зрения оперативного управления и стратегического планирования) данные о фактическом состоянии производственных и внепроизводственных активов. Итогом работы являются следующие информационные и аналитические данные: стоимость активов (это может быть рыночная, ликвидационная или инвестиционная); степень изношенности актива (величина физического износа, а также выявленные признаки функционального и экономического устаревания); ликвидность актива (способность актива без существенной потери стоимости обмениваться на финансовый эквивалент); экономический потенциал актива (текущая загруженность в производственном процессе и потенциальная возможность увеличения мощности без существенных капиталовложений).

|

|

|

В качестве недостатков данного подхода можно отметить, что подход не учитывает фактор доходности, эффективности работы компании, по отношению к которой определяется стоимость. В рамках данного подхода не анализируются финансовые выгоды от работы всего имущественного комплекса. Затратный подход рассматривает стоимость компании как простую арифметическую сумму рыночных стоимостей тех активов, которые могут быть выделены, идентифицированы и оценены в рамках действующего предприятия с учетом обязательств компании, накопленных на дату определения стоимости (дату оценки). Учитывая, что в структуре активов современной компании значительную долю занимают нематериальные активы, и все возрастает роль интеллектуального капитала, то применение затратного подхода вызывает значительные трудности и ставит проблему корректности получаемой величины в качестве рыночной стоимости компании, в структуре активов которой имеются объекты интеллектуального капитала.

Наиболее предпочтительной областью применения данного подхода является оценки компаний с фондоемким и материалоемким производством. Продуктивно данный подход может быть использован при оценке компаний, имеющих в структуре активов большую долю финансовых долгосрочных и краткосрочных вложений. Также широко данный подход используется для целей страхования различных видов активов.

|

|

|

В литературе различают несколько методов расчета стоимости в рамках затратного подхода. Классификация представлена на нижеследующем рис. 1.9.

Рис. 1.9. Классификация методов затратного подхода

Метод чистых активов. В результате применения данного метода получаем балансовую стоимость бизнеса, так как для его реализации используется информация из баланса предприятия. Размер чистых активов определяется согласно нормативному акту, принятому совместно Министерством финансов и Федеральной комиссией по рынку ценных бумаг – «Порядок оценки стоимости чистых активов акционерных обществ»[42].

Чистые активы определяются путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

, (1.6)

, (1.6)

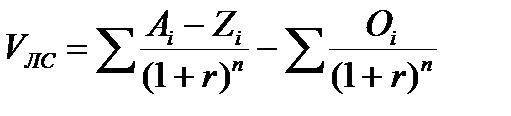

Метод скорректированных чистых активов. Рыночная стоимость компании определяется как рыночная стоимость всех активов организации за вычетом ее обязательств.

|

|

|

, (1.7)

, (1.7)

где, Арс – рыночная стоимость актива; Орс – рыночная стоимость обязательства организации.

Главное отличие от метода чистых активов в том, что происходит переоценка всех активов компании, включая материальные и нематериальные активы, а также переоценка обязательств по рыночной стоимости. В результате применения данного метода получается рыночная стоимость 100 % пакета акций (долей собственности) компании.

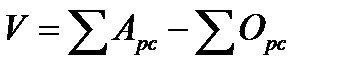

Метод ликвидационной стоимости. Под ликвидационной стоимостью понимается величина денежных средств, которые может получить собственник при осуществлении всех предусмотренных законодательством процедур по ликвидации предприятия путем раздельной продажи активов, удовлетворении требований кредиторов и других обязательств с учетом затрат, связанных с ликвидацией предприятия.

Алгоритм ликвидационной стоимости

· Разработка календарного плана-графика по продаже всех активов предприятия

· Расчет текущей стоимости активов с учетом затрат по их ликвидации

· Определение величины обязательств

· Вычитание из суммы текущих стоимостей активов величину обязательств предприятия.

Формула для расчета имеет вид:

, (1.8)

, (1.8)

где, VЛС – ликвидационная стоимость компании; А i – рыночная стоимость i-го актива; Zi – затраты по реализации i-го актива; О i – рыночная стоимость i-го обязательства компании; R – ставка дисконтирования; N – срок реализации актива и погашения обязательства компании.

Часто активы при использовании данной методики учитываются по ликвидационной стоимости, т.е. стоимости, которая складывается на рынке, если период с момента оферты до реализации меньше, нежели срок рыночной экспозиции данного актива. Это касается, в частности, активов с длительным сроком экспозиции, или так называемых низколиквидных активов.

Необходимо отметить, что, используя различные методы для расчета стоимости компании в рамках затратного подхода, получаем различные виды стоимости. Так, используя метод чистых активов, в итоге получаем балансовую стоимость, метод скорректированных чистых активов – рыночную стоимость, и наконец, метод ликвидационной стоимости, соответственно, ликвидационную стоимость.

Но главная трудность использования затратного подхода для оценки стоимости компании связана прежде всего, с наметившейся, и в последнее время все усиливающейся тенденцией увеличения доли интеллектуального капитала в структуре активов. Данные активы сложно выделить, существуют большие трудности с идентификацией такого рода активов, следовательно, сложно оценить данные активы по отдельности, как того требуют методики расчета стоимости в рамках затратного подхода.

Для того чтобы нивелировать недостатки данного подхода, предлагаются различные модифицированные методы расчета. В частности, Ю.В. Козырь предложил на практике использовать так называемый модифицированный затратный подход[43].

Кроме наличия гудвилла, Ю.В.Козырь отмечает фактор вмененных затрат, способный существенно исказить получаемую величину рыночной стоимости компании. Самым очевидным видом таких затрат, говорит Ю.В. Козырь, является упущенная прибыль, возникающая при сравнении вариантов покупки функционирующего прибыльного бизнеса и «строительстве» аналогичного бизнеса с нуля. Что это за затраты? Прежде всего, это затраты, связанные с созданием деловых связей и узнаваемости компании на рынке. Кроме того, необходимо также принимать во внимание риски, присущие молодым компаниям, при выходе их на рынки. Таким образом, приобретая компанию (готовый бизнес с историей своего существования) покупатель-инвестор избавляется от рисков начального этапа.

С учетом вышеизложенного, стоимость функционирующей компании, полученная на основе затратного подхода составит:

, (1.9)

, (1.9)

где, V –стоимость функционирующего бизнеса; Gc –скорректированная величина (стоимость) затрат на формирование связей и узнаваемости на рынке; LBE – стоимость скорректированных по рыночной стоимости материальных и идентифицированных нематериальных активов (чистых активов) бизнеса, определенных в рамках затратного подхода; RP – стоимостной эквивалент исчезновения специфических рисков этапа становления.

Автор предложенного модифицированного метода откорректированных чистых активов подчеркивает, что определение стоимости бизнеса согласно приведенной формулы, подразумевает эффективное функционирование с определенной положительной рентабельностью оцениваемой компании.

Доходный подход. Методики доходного подхода базируются на принципе полезности: компания стоит столько, сколько она способна принести чистых доходов за период функционирования. Видами оцениваемых будущих доходов могут выступать денежные потоки, прибыли, избыточные доходы.

Доходный подход объединяет достаточно разнообразную группу методов (рис. 1.10).

Рис. 1.10. Классификация методов доходного подхода

Среди перечисленных методов самым информационным для целей управления стоимостью компании является метод дисконтирования свободного денежного потока. Преимущества применения данного метода связано со следующими условиями:

· Позволяет оценивать компании, находящиеся в любо стадии развития, чего не позволяет сделать например метод капитализации, который применим только для «зрелых» компаний;

· Дает представление собственникам и менеджерам о сложившейся внутренней ценности данного бизнеса;

· Данный метод позволяет декомпозировать и развернуть стоимостную модель на факторы (драйверы) стоимости;

· Позволяет оценить стоимость бизнеса не только с позиций материальных активов (здания, оборудование, запасы), но и учитывает реальный вклад нематериальных активов.

· Позволяет использовать инструмент моделирования – взаимоувязано изменять ожидаемые притоки и оттоки денежных средств;

· Позволяет использовать данный метод как инструмент оценки – стоимостные последствия реализации того или иного управленческого решения.

В настоящей работе будет уделено внимание рассмотрению метода дисконтирования свободного денежного потока.

Метод дисконтирования свободного денежного потока достаточно давно и подробно разработан теоретически. Кроме этого следует отметить, что данный метод нашел широкое применение на практике. При соблюдении определенных условий, метод позволяет точно определить стоимость действующего бизнеса.

Согласно модели дисконтирования денежного потока стоимость компании равна ожидаемым денежным потокам, дисконтированным по ставке, отражающей присущий этим потокам уровень риска. Таким образом, дисконтированный денежный поток позволяет сводить к одному цифровому значению все будущие результаты деятельности оцениваемой компании. В рамках модели дисконтирования денежного потока стоимость компании определяется как функция трех переменных: величины свободного денежного потока, периода получения денежных поток от функционирования компании, а также рисков и степени неопределенности прогноза данных денежных потоков.

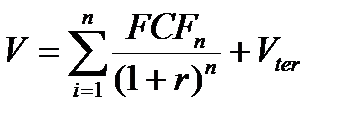

Формула, по который определяется стоимость действующей компании имеет вид:

, (1.10)

, (1.10)

где V – рыночная стоимость действующего предприятия; FCF – свободный денежный поток; n – период, за который получен свободный денежный поток; r – ставка дисконтирования; Vter – терминальная стоимость бизнеса.

Дата добавления: 2019-11-16; просмотров: 209; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!