НАЛОГОВЫЙ МОНИТОРИНГ КАК ИНСТРУМЕНТ ПОВЫШЕНИЯ ПРОЗРАЧНОСТИ НАЛОГООБЛОЖЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОВ

Воропай А.М.

Научный руководитель: Е.З. Макеева, к.э.н., доцент кафедры

«Международный финансовый и управленческий учет»

РУТ (МИИТ)

Аннотация: В данной статье рассмотрен налоговый мониторинг как инновационная форма налогового контроля крупнейших налогоплательщиков.

Ключевые слова: налоговый мониторинг, мотивированное мнение, взаимосогласительная процедура.

Совершенствование налогового контроля (как элемента управления налогообложением) является необходимым условием повышения эффективности налоговой системы.

Система налогового контроля Федеральной налоговой службы России (далее – ФНС России) активно меняется, разрабатываются и совершенствуются формы и методы налогового контроля.

С первого января 2015 года в налоговой системе России произошли изменения, а именно, была введена новая форма налогового контроля – налоговый мониторинг.

Налоговый мониторинг как форма налогового контроля подразумевает информационное взаимодействие налогоплательщиков с налоговыми органами, т.е. налогоплательщики на добровольной основе предоставляют налоговым органам доступ к данным бухгалтерского и налогового учета в режиме реального времени, впоследствии получают мотивированное мнение по вопросам налогообложения. Таким образом, у налогоплательщиков появляется возможность предварительно разрешить спорные вопросы в отношении конкретных сделок или операций с точки зрения налоговых последствий.

|

|

|

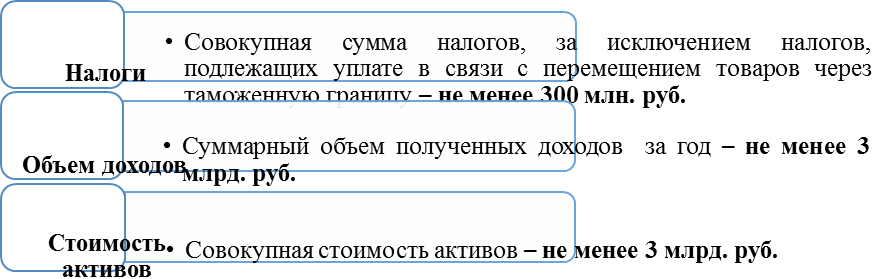

При этом существуют определенные условия, одновременное соблюдение которых дает право организациям подать заявление о проведении налогового мониторинга.

В случае выполнения условий, указанных на рисунке 1, организация представляет заявление о проведении налогового мониторинга в налоговый орган по месту ее нахождения не позднее 1 июля года, предшествующему периоду, за который проводится налоговый мониторинг. Вместе с заявлением в налоговый орган предоставляется также регламент информационного взаимодействия, информация об участниках в деятельности организации с долей прямого и (или) косвенного участия более 25%, учетную политику для целей налогового учета, действующую в текущем году, а также внутренние документы, регламентирующие систему внутреннего контроля организации.

Рисунок 1. Условия для подачи заявления о проведении налогового мониторинга

Рисунок 1. Условия для подачи заявления о проведении налогового мониторинга

Руководитель или заместитель налогового органа по результатам рассмотрения заявления на проведение налогового мониторинга и документов в срок до 1 ноября года, в котором было представлено заявление, принимает одно из решений: решение о проведении налогового мониторинга, либо решение об отказе в проведении налогового мониторинга.

|

|

|

Периодом проведения налогового мониторинга является календарный год, следующий за годом, в котором подано заявление.

Собственно, процесс налогового мониторинга происходит в онлайн режиме в течение всего периода его проведения. Налоговые инспекторы проводят мониторинг на территории налоговых органов на основании имеющихся у них документов налогоплательщика, содержащихся в базе данных, а также документов, представленных вместе с заявлением о проведении налогового мониторинга. Доступ к данным налогоплательщика позволяет налоговому органу снизить объём истребуемых документов и сосредоточиться на проверке тех операции, которые содержат элементы риска.

По итогам проведения налогового мониторинга налоговый орган составляет мотивированное мнение по собственной инициативе или по запросу организации.

Мотивированное мнение по инициативе налогового органа составляется в случае если установлен факт, свидетельствующий о неправильности исчисления, полноты и своевременности уплаты налогов (сборов).

По инициативе организации мотивированное мнение запрашивается при наличии у нее сомнений в отношении каких-либо планируемых сделок или в случае неясности по вопросам правильности налогообложения тех или иных хозяйственных операций. Поэтому важно, чтобы запрос организации был тщательно проработан и содержал как можно более полную информацию, для того, чтобы налоговый орган аргументировано сформулировал свое мнение.

|

|

|

В случае несогласия с мотивированным мнением организация имеет право заявить о разногласиях, в таком случае в ФНС России проводится взаимосогласительная процедура, по результатам которой в мотивированное мнение могут быть внесены изменения, в противном случае мотивированное мнение остается без изменений.

В настоящее время в России налоговый мониторинг проводится только в отношении крупнейших налогоплательщиков, причем количество организаций, подающих заявления о проведении налогового мониторинга растет с каждым годом.

В 2016 году налоговый мониторинг проводился в отношении 7 организаций, в 2017 году их количество возросло до 21, в 2018 году общее количество компаний составило 26, с 1 января 2019 года налоговый мониторинг будет проводиться уже в 44 крупнейших компаниях страны из разных сфер экономики.

Рисунок 2. Сферы экономики участников налогового мониторинга

|

|

|

В том числе, в 2019 году к налоговому мониторингу присоединилось ОАО «РЖД», которое занимает 7 место по объему налоговых платежей среди крупнейших налогоплательщиков. За 2017 год Общество перечислило в бюджеты 78 субъектов РФ более 310 млрд рублей. Только за 2017 год Обществом представлено более 4 тысяч налоговых деклараций и авансовых расчетов, направлено 19 тысяч ответов на требования налоговых органов.

Налоговый мониторинг как форма налогового контроля имеет ряд достоинств:

1) Организации становятся участниками налогового мониторинга на добровольной основе, для того, чтобы подстраховаться и исключить любую неопределенность по вопросам возможных налоговых последствий по вопросам налогообложения.

2) Налоговый мониторинг позволяет налоговым органам оперативно реагировать на нарушения, которые могут возникать в процессе хозяйственной деятельности налогоплательщиков, таким образом, организации могут исправлять ошибки еще до подачи налоговых деклараций и избегать доначислений налогов, а также санкций в виде штрафов и пеней.

3) Количество требуемых налоговыми органами документов значительно сокращается, так как налоговые органы получают удаленный доступ к информационным системам организаций.

4) Налоговые органы не вправе повторно запрашивать документы, которые были представлены ранее в виде заверенных копий.

5) По отношению к организациям участникам налогового мониторинга не проводятся камеральные и выездные налоговые проверки, тем самым значительно уменьшаются финансовые и трудовые затраты, связанные с налоговыми проверками, которые могут длиться на протяжении нескольких лет. По предварительным данным финансовые затраты сокращаются приблизительно на 30%.

6) В ФНС России с организациями-участниками налогового мониторинга проводятся круглые столы, на тему взаимодействия налоговых органов и налогоплательщиков при проведении мониторинга, также рассматриваются вопросы по его совершенствованию и развитию.

Переход организаций к налоговому мониторингу означает публичное и официальное признание их надежными и ответственными налогоплательщиками, ведущими прозрачный и открытый бизнес.

Таким образом появление в России налогового мониторинга – это переход на новый уровень контроля за счет открытого взаимодействия налогоплательщиков и налоговых органов.

Список использованной литературы

1. Налоговый кодекс Российской Федерации. Части первая и вторая. – Москва: Проспект, 2019. – 1136 с.

2. Приказ ФНС России от 21.04.2017 № ММВ-7-15/323@ «Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним»

3. Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для академического бакалавриата / Е. В. Ордынская. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 387 с.

4. Барулин С.В. Налоговый мониторинг: учебник / С.В. Барулин. – Москва: РУСАЙНС, 2017. – 172 с.

5. https://www.nalog.ru/rn77/taxation/reference_work/taxmonit/

Дата добавления: 2019-07-15; просмотров: 220; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!