Операции по формированию собственных ресурсов

В составе собственных средств наибольшую долю составляет уставный капитал. Размер уставного капитала определяется в момент создания банка его учредителями и фиксируется, как и порядок его формирования, в уставе банка. Банк России устанавливает необходимый для начала деятельности вновь созданного банка минимальный размер его уставного капитала, соблюдение которого является одним из условий выдачи лицензии на проведение банковских операций.

Кредитная организация может создаваться в форме акционерного общества, общества с ограниченной ответственностью или общества с дополнительной ответственностью.

Уставный капитал банка, создаваемого в форме акционерного общества, состоит из номинальной стоимости его акций, приобретенных учредителями.

Увеличение уставного капитала производится за счет дополнительного выпуска акций и лишь после полной оплаты всех ранее выпущенных акций. Дополнительное размещение акций производится среди учредителей и прочих инвесторов — физических лиц, приобретающих ценные бумаги от своего имени и за свой счет. Продажа акций при первичном размещении сторонним инвесторам выше номинальной стоимости позволяет сформировать эмиссионный доход банка. (Согласно ФЗ «об акционерных обществах»).

Если коммерческий банк создается в виде общества с ограниченной ответственностью, то уставный капитал такого банка формируется из взносов его учредителей. Увеличение уставного капитала паевого банка происходит за счет дополнительных взносов учредителей, приема новых участников (с согласия большинства участников банка) или за счет капитализации.

|

|

|

Образование фондов кредитной организации проводится в соответствии с порядком, установленным кредитной организацией в положениях о фондах, а также нормативными актами Банка России.

Добавочный капитал банка включает эмиссионный доход, прирост стоимости имущества при переоценке и стоимость имущества, безвозмездно полученного банком в собственность от юридических и физических лиц.

Эмиссионный доход банки получают при продаже акций (долей в уставном капитале паевого банка) их первым владельцам по цене выше номинальной стоимости. Величина эмиссионного дохода отражает оценку надежности и конкурентоспособности банка другими участниками рынка.

Резервный фонд создается за счет прибыли банка за отчетный год, остающейся в его распоряжении после уплаты налогов и других обязательных платежей (чистой прибыли). Размер резервного капитала определяется уставом банка, но не может составлять менее 5% величины зарегистрированного уставного капитала.

|

|

|

До достижения минимальной установленной уставом банка величины размер ежегодных отчислений в резервный фонд должен составлять не менее 5% от чистой прибыли банка. Резервный фонд используется по решению совета (наблюдательного совета, совета директоров) банка или в порядке, установленном общим собранием акционеров (участников), на следующие цели:

· покрытие убытков по итогам отчетного года;

· начисление дивидендов по привилегированным акциям в случае недостаточности прибыли;

· увеличение уставного капитала путем капитализации (сверх 5% уставного капитала)

· покрытие расходов, не предусмотренных планами и сметами (по решению собрания участников).

Фонды специального назначения и накопления образуются из чистой прибыли в соответствии с учредительными документами банка. Они используются в соответствии с утвержденными положениями банка о фондах. Фонды специального назначения (экономического стимулирования) создаются для выплаты премий, пособий, материальной помощи, покупки акций (паев) для работников банка, приобретения жилья для работников банка и т.п. Фонды накопления формируются для финансового обеспечения производственного и социального развития банка.

|

|

|

Страховые резервы коммерческого банка создаются для покрытия рисков и включают резервы на возможные потери по ссудам, под возможное обесценение ценных бумаг и по прочим активным операциям. Они формируются в соответствии с Положением Банка России П «О порядке формирования кредитными организациями резервов на возможные потери».

Амортизационный фонд банка создается в соответствии с установленными нормами амортизации, так же как амортизационные фонды других организаций.

Нераспределенная прибыль — это прибыль, оставшаяся у банка после уплаты налогов и других обязательных платежей в бюджет, до распределения, т.е. до выплаты дивидендов акционерам (пайщикам) и образования фондов.

ЕСЛИ ЧТО СОБСТВЕННЫЕ СРЕДСТВА БАНКА НАХОДЯТСЯ В 3 РАЗДЕЛЕ БАЛАНСА «ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ»!

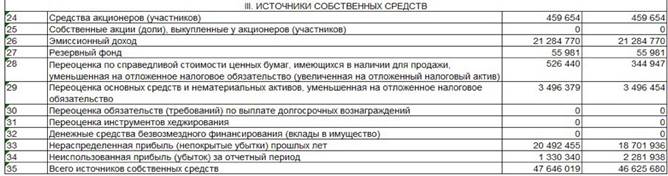

ДЛЯ НАГЛЯДНОСТИ:

Задача:

Банк начисляет сложные проценты несколько раз в году по номинальной годовой ставке 96%. Сколько составит ставка процентов, если проценты начисляются ежемесячно, ежеквартально и по полугодиям?

Решение:

| Ежемесячно: 96%/12мес.=8% Ежеквартально: 96%/4мес.=24% По полугодиям: 96%/2=48% |

БИЛЕТ № 13

Теоретические вопросы:

Дата добавления: 2019-07-15; просмотров: 326; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!