Кредитное заключение и его информация

Кредитное заключение — это документ, в котором описана кредитная история на текущий момент. Заключение будет содержать детальную информацию о закрытых и активных кредитах.

Информация кредитного заключения:

¾ Вид кредита, № и дата договора

¾ Сумма и валюта кредита по договору

¾ Остаток за должности по кредиту на текущую дату

¾ %-ая ставка

¾ Количество пролонгаций

¾ Срок кредитования с учетом пролонгации

¾ Сумма уплаченных комиссий

¾ Сумма уплаченных процентов (в т.ч. просроченные %)

¾ Сумма кредита, погашенного через счет просроченных ссуд

¾ Длительность просрочки (в днях)

¾ Обеспечение по кредиту (вид и сумма)

Реквизиты: наименование заемщика, дата, подписи исполнителя и начальника отдела + ФИО

Оценка ликвидации коммерческого банка

| Норматив мгновенной ликвидности Н2 | Норматив текущей ликвидности Н3 | Норматив долгосрочной ликвидности Н4 |

Отношение суммы высоколиквидных активов к сумме его обязательств по счетам до востребования (активы: денежные средства, резервные фонды в ЦБ, пассивные: текущий и расчетный счет).

Формула на всякий случай:

(минимальное значение 15%)

(минимальное значение 15%)

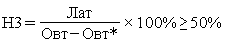

| Отношение суммы ликвидных активов к сумме его обязательств до востребования и на срок до 30 дней (активы: денежные средства, резервные фонды в ЦБ, пассивы: расчетный и текущей счет, вклады до 30 дней).

Формула на всякий случай:

( минимальное значение – 50%)

( минимальное значение – 50%)

| Отношение выданных кредитов банком сроком погашения свыше года к капиталу банка и обязательствам свыше года (активы: чистая судная задолженность свыше одного года, пассивы: вклады и депозиты свыше одного года и итог по 3-му разделу баланса «капиталы и резервы»).

Формула на всякий случай:

( максимальное значение – 120%)

( максимальное значение – 120%)

|

Задача:

|

|

|

Депозит в размере 500 000 руб. положен в банк на 3 года по ставке 8%.Какую сумму составит начисленные проценты при использовании простой ставки процентов и какую при использовании сложной ставки процентов при условии годовой капитализации процентов?

Решение:

| По простой S 1= S 0*(1+ ni ) | По сложной S 1= S 0*(1+ i )^ n + с капитализацией |

| S1=500 000*(1+3года*80%/100%) S1=500 000*1,24 S1=620 000 | 1 год: S1=500 000*(1+0,08)^1 S1= 540 000 2 год: S1=540 000 *(1+0,08)^1 S1=583 200 3 год: S1=583 200*(1+0,08)^1 S1=629 856 Ну или: S1=500 000*(1+0,08)^3 S1=629 856 |

БИЛЕТ № 12

Кредитное досье и его формирование

Кредитное досье формирует и ведет отдел кредитования.

Кредитное досье – это документы о кредитах, которые вы когда-либо брали в качестве основного заемщика или поручителя, с указанием кредитных организаций, сумм, сроков, графиков погашения и аккуратности их выполнения.

В кредитном деле должны содержаться в обязательном порядке следующие документы:

|

|

|

1. Документы по запрашиваемому кредиту:

¾ Заявка на получение кредита

¾ Анкета заемщика

¾ Выписки с расчётных, текущих валютных и ссудных счетов заёмщика, в том числе открытых в других банках

¾ Справки о наличии (отсутствие) картотеки и т.д.

2. Документы, подтверждающие юр.статус заемщика:

¾ Документы, подтверждающие гос.егистрацию

¾ Карточка с образцами подписей и оттиском печатей

¾ Свидетельство о постановке на учет в налоговом органе

¾ Лицензия на осуществление деятельности и т.д.

3. Финансовые документы и расчеты заемщика:

¾ Годовая бух.отчетность

¾ Ауд.заключение по итогам фин.-хоз. деятельности

¾ План доходов и расходов

¾ Прогноз движения денежных средств и т.д.

4. Документы по обеспечению кредита:

¾ Опись предметов залога

¾ Копии документов, подтверждающие право собственности на предмет залога

¾ Документы по страхованию обеспечения и т.д.

5. Документы, формируемые кредитным работником, при рассмотрении заявки заемщика на получения кредита:

¾ Типовые кредитные заключения и справки о кредитной истории заемщика

¾ Заключение по результатам анализа финансового положения заемщика/поручителя

|

|

|

¾ Акт проверки залога на момент предоставления кредита, расчет залоговой стоимости и т.д.

6. Договоры:

¾ Кредитный договор

¾ Договор залога, договор поручительства и т.д.

7. Документы, предоставляемые заемщиком в течении действия кредитного договора:

¾ Ежеквартальная бух.отчетность заёмщика с расшифровкой статей, которые не отражены в финансовой отчетности, однако являются существенными для анализа и т.д.

8. Документы, регулярно оформляемые в процессе мониторинга кредита:

¾ Копии документов, подтверждающие целевое использование кредита

¾ Акты проверки залога/о состоянии заложенного имущества

¾ Ежеквартальный расчет бюджета заемщика и т.д.

Дата добавления: 2019-07-15; просмотров: 647; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!