Программы для расчета: Project Expert (Идрисов Про-Инвест Консалтинг)

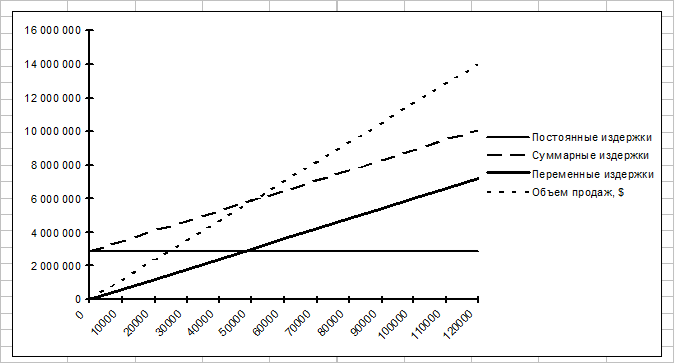

Рисунок к исследованию анализа безубыточности:

|

Этот рисунок и формула справедливы только для одного вида продукции.

Этот рисунок и формула справедливы только для одного вида продукции.

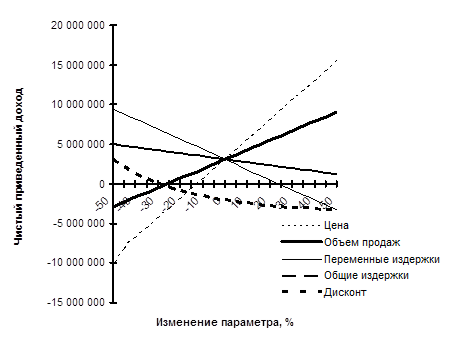

Анализ чувствительности проекта

Целью анализа чувствительности является определение степени влияния изменяемых факторов проекта на его результат. При этом оценивается изменение показателя, характеризующего эффективность проекта в ответ на изменение факторных показателей. В качестве показателей финансового результата может быть использован любой из интегральных показателей. Факторы, варьируемые в процессе анализа чувствительности можно разделить на факторы, влияющие на объем поступлений и факторы, влияющие на объем затрат. Ими могут быть объем продаж в натуральном выражении, цена продукции, уровень издержек, уровень налогов, стоимость привлекаемого капитала и т.д. Результаты анализа чувствительности могут быть представлены в табличной форме или в графическом виде.

Центральная точка – проект, относительно которого происходит сравнение

Центральная точка – проект, относительно которого происходит сравнение

С помощью анализа чувствительности можно определить пределы отклонения любого показателя проекта от исходного значения, в рамках которых не меняется отношение инвестора к проекту. Для каждого фактора можно установить критическое значение, превышение которого изменяет решение о принятии проекта. Если же с достаточной степенью уверенности можно предположить, что все факторы окажутся в пределах допустимых границ безопасности, то данный проект можно оценить как проект с невысоким уровнем риска.

|

|

|

В теории и практике финансового анализа инвестиций используются следующие методы:

- статистические (NPV, PI, PBP, IRR)

- статические

- расчет прогнозных показателей финансового состояния

Статические методы финансового анализа

К основным статическим методам расчета эффективности инвестиций относятся: - расчет и сравнение издержек, - расчет и сравнение прибыли, - расчет и сравнение рентабельности, - расчет срока окупаемости. Все эти методы основаны на следующих допущениях: 1) не учитывается фактор времени, т.е. не учитывается изменение стоимостного выражения доходов и расходов (рубль сегодня равен рублю завтра и равен рублю через год) ; 2) анализ ограничивается рассмотрением только одного периода. Эти допущения приводят к необходимости решения ряда принципиальных вопросов: 1) какой период времени брать в качестве расчета. Рекомендуется выбирать для расчета данные по наиболее типичному периоду, чаще всего это середина проекта. 2) каким образом учитывать капитальные вложения, которые необходимо распределить по периодам. Ответ – капитальные вложения учитываются через амортизацию. 3) желательно сравнивать альтернативные варианты проектов с одинаковой структурой текущих издержек, т.к. в противном случае из-за неодинаковых темпов инфляции по различным группам издержек, можно сделать неверные выводы о предпочтительности альтернатив.

|

|

|

1й метод – Метод расчета и сравнения издержек Суть метода расчета и сравнения издержек заключается в расчете и сравнении суммарных издержек по альтернативным вариантам инвестиций. Та альтернатива предпочтительнее, которая требует меньшей суммы текущих и капитальных издержек. Доходы, возникающие в результате реализации продукции, в данном методе не учитываются. Метод позволяет рассматривать проекты лишь с равными доходами, не позволяет оценить отдачу на инвестированный капитал и сравнить её с уровнями доходности на рынке денежных капиталов.

2й метод – Метод расчет и сравнения прибыли – это модифицированный метод расчета и сравнения издержек, позволяющий учитывать доходы по альтернативным вариантам инвестиций.

, где

, где

- цена за единицу продукции

- цена за единицу продукции

- переменные издержки

- переменные издержки

- постоянные издержки

- постоянные издержки  - годовой объем продаж (годовая производительность)

- годовой объем продаж (годовая производительность)

|

|

|

3й метод – Метод расчета и сравнения рентабельности вытекает из методов расчета издержек и прибыли и представляет собой расчет отношения прибыли от инвестиции к капитальным затратам:

, где

, где

- рентабельность

- рентабельность

- прибыль

- прибыль

- инвестированный капитал

- инвестированный капитал

Достоинство метода заключается в том, что он позволяет рассчитать абсолютную экономическую эффективность проекта. Проект признается эффективным, если рассчитанное значение рентабельности превышает принятый на предприятии минимум.

4й метод – Метод расчета периода окупаемости. С помощью метода расчета периода окупаемости определяю период времени, в течение которого инвестированный капитал возвращается на предприятие.

-стоимость инвестиционного объекта

- ликвидационная стоимость

- ликвидационная стоимость

- прибыль

- прибыль

- амортизационные отчисления

- амортизационные отчисления

Дата добавления: 2019-07-15; просмотров: 163; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!