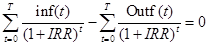

Интегральные показатели эффективности инвестиций

Для оценки результатов проекта используется общепринятые в международной деловой практике интегральные (обобщающие) показатели критерии эффективности: 1) чистый приведенный доход, 2) индекс прибыльности, 3) период окупаемости с учетом дисконтирования, 4) внутренняя норма рентабельности. Все расчеты интегральных показателей выполняются на основании финансового плана с дисконтированными притоками и оттоками денежных средств, возникающими в процессе реализации проекта. Сумма поступлений денежных средств за определенный период (  ) формируется путем суммирования следующих статей финансового плана: 1) поступления от сбыта продукции, 2) поступления от реализации активов.

) формируется путем суммирования следующих статей финансового плана: 1) поступления от сбыта продукции, 2) поступления от реализации активов.

Сумма выплат (  ) включает в себя переменные издержки, затраты на отдельную заработную плату, постоянные издержки, налоги, затраты на приобретение активов, другие издержки подготовительного периода. Номинальные значения и для каждого периода времени умножаются на соответствующий коэффициент дисконтирования и определяются продисконтированные (текущие, приведенные) поступления (

) включает в себя переменные издержки, затраты на отдельную заработную плату, постоянные издержки, налоги, затраты на приобретение активов, другие издержки подготовительного периода. Номинальные значения и для каждого периода времени умножаются на соответствующий коэффициент дисконтирования и определяются продисконтированные (текущие, приведенные) поступления (  ) и продисконтированные выплаты (

) и продисконтированные выплаты (  )

)

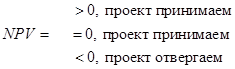

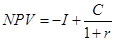

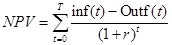

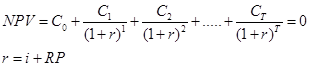

Чистый приведенный доход NPV (чистый дисконтированный доход, чистая текущая стоимость, чистая дисконтированная стоимость) - суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от проекта с денежными выплатами, необходимыми для его реализации.

|

|

|

Если NPV >0 – это означает, что проект будет обеспечивать доходность, превышающую минимальную требуемую норму доходности на вложенный капитал. Если NPV=0 – доходность ожидается точно равной требуемой норме. NPV<0 – доходность ожидается меньше требуемой нормы. Таким образом проект может быть одобрен в случае, если NPV>=0.

При сравнении альтернативных проектов, чем больше значение NPV, тем более проект привлекателен. Оценка этого показателя не дает информации об относительной мере роста ценности фирмы. По показателю нельзя судить о временном промежутке, до того момента времени, когда инвестиции в проект окупаются.

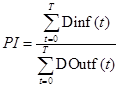

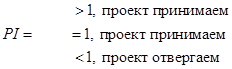

Индекс прибыльности PI (рентабельности инвестиций)

Показатель может использоваться для ранжирования проектов, требующих инвестиции разного масштаба, в порядке их прибыли и используется для сравнения проектов с различными горизонтами планирования. Показатель PI представляет собой отношение текущих денежных поступлений от проекта к текущим денежным выплатам.

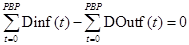

Период окупаемости с учетом дисконтирования PBP ( период окупаемости, срок окупаемости, окупаемость). Под периодом окупаемости с учетом дисконтирования понимаются период времени от момента начала реализации проекта до того момента эксплуатации проекта, в котором суммарные дисконтированные поступления становятся равным суммарным дисконтированным выплатам. Период окупаемости рассчитывается из условия выполнения равенства:

|

|

|

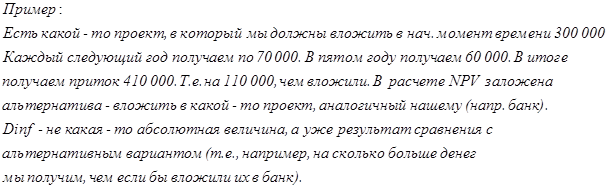

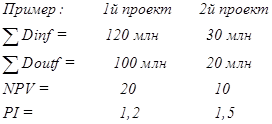

Пример:

| 1 | 2 | 3 | 4 | 5 | |

| 0 | 5 | 6 | 6 | 7 |

| 10 | 2 | 3 | 3 | 4 |

4<РВР<5

4<РВР<5

2

2

РВР 1

0 1 2 t

0 1 2 t

Рассчитанную величину периода окупаемости обычно сравнивают с барьерным значением (ограничительным критерием), определенным компанией из стратегических соображений. Этот показатель игнорирует все поступления денежных средств, появляющихся после момента окупаемости проекта. Показатель РВР обычно не используется сам по себе, а как дополнение к другим показателям.

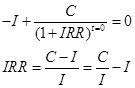

Внутренняя норма рентабельности (IRR) (внутренняя норма доходности, внутренняя норма прибыли, проверочный дисконт) - представляет собой проверочный дисконт, при котором суммарные текущие поступления от проекта равны суммарным текущим выплатам за выбранный горизонт планирования:  . Чем больше

. Чем больше  , тем привлекательнее проект, тем больше запас прочности проекта. Минимальным значением может считаться значение >

, тем привлекательнее проект, тем больше запас прочности проекта. Минимальным значением может считаться значение >  .

.

|

|

|

в качестве показателя эффективности инвестиций обладает существенными недостатками.

(функция в excel обозначается как «вндох»).

1) Хотя показатель подходит для сравнения инвестиционных проектов различных масштабов, он не даёт абсолютной информации в денежном выражении, т.е. в отличие от NPV не даёт ответа на вопрос: насколько увеличится стоимость компании в случае реализации анализируемого проекта.

2) При расчете принимается допущение о том, что суммарные положительные денежные поступления реинвестируются по ставке равной . Например, если рассчитанное значение равно 50%, то имеется ввиду, что все денежные поступления должны реинвестироваться по ставке 50%. Однако маловероятно, что компания имеет ежегодные инвестиционные возможности, обеспечивающие такой размер прибыльности, т.е. величина определяет не реальную доходность проекта, а её степень завышенности.

3) Недостаток проявляется в случае, когда накопленный суммарный денежный поток меняется с положительного на отрицательный в некоторый момент времени после первоначальных инвестиций.

3) Недостаток проявляется в случае, когда накопленный суммарный денежный поток меняется с положительного на отрицательный в некоторый момент времени после первоначальных инвестиций.

+ +

|

|

|

0 - - t

Каждый раз, когда знак денежных потоков меняется, появляется новое значение внутренней нормы рентабельности, например, если проект предполагает значительные инвестиции на ремонт основных средств через некоторое время после начала его реализации, то уравнение для определения даст 3 значения внутренней нормы рентабельности и этот показатель теряет свой экономический смысл.

4) NPV непосредственно определяет эффект проекта, а косвенно через эффективность вложенного капитала. Руководствуясь этим косвенным определением можно прийти к неправильным решениям при сравнении проектов различных масштабов. Например, рассмотрим два проекта, каждый из которых продолжается один год, причем первоначальные инвестиции составят I единиц, а в конце года получается эффект С единиц. В этом случае уравнение для определения примет следующий вид:

NPV определится следующим образом:

Предположим, что норма дисконта =20%, а характеристики проекта следующие:

| 1 | 2 | |

| I | 10 | 100 |

| C | 30 | 150 |

| 200% | 50% |

| NPV | 15 | 25 |

Второй проект, имея меньшее значение IRR, обеспечивает большее значение NPV при выбранной норме дисконта. Если необходимо выбрать только один из этих проектов, то более предпочтителен проект №2. Если при выборе проекта ориентироваться на критерий максимума , то преимущества могут получить проекты, выгодные с точки зрения эффективности капитала, но мелкие, а потому дающие незначительный эффект.

5) Проблемы с использованием показателя возникают при наличии временной структуры процентных ставок.

где

В реальности краткосрочные депозитные ставки отличаются от долгосрочных и соответственно нормы дисконта меняются для денежных потоков различных периодов, а общая формула для определения NPV имеет следующий вид:

При расчете значения NPV никаких проблем не возникает. Правило же оценки по критерию предписывают принимать проекты, для которых  . При наличии временной структуры процентных ставок и соответственно различных значений нормы дисконта

. При наличии временной структуры процентных ставок и соответственно различных значений нормы дисконта  , непонятно с каким из этих значений сравнивать рассчитанное значение .

, непонятно с каким из этих значений сравнивать рассчитанное значение .

6) Использование при отборе проектов критериев имеет еще один недостаток, связанный с тем, что максимум таких нелинейных критериев может не сохраняться при агрегировании проектов, т.е. если имеет несколько проектов, упорядоченных по критериям , то для совокупности проектов этот порядок может нарушиться.

Например, рассмотрим три проекта, каждый из которых продолжается 1 год, причем вначале производятся инвестиции объемом I единиц, а в конце получается годовой эффект С единиц. Предположим, что характеристики проектов следующие:

| Проект №1 | Проект №2 | Проект №3 | |

| I | 1 | 100 | 4 |

| C | 3 | 210 | 8 |

|

| 200% | 110% | 100% |

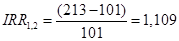

Таким образом проекты упорядочены по убыванию :  . Объединив 1й и 2й проект, получим суммарный эффект С=3+210=213, а суммарные инвестиции I=1+100=101. - объединенного проекта 1+2 будет равным:

. Объединив 1й и 2й проект, получим суммарный эффект С=3+210=213, а суммарные инвестиции I=1+100=101. - объединенного проекта 1+2 будет равным:

Объединим 1й и 3й проект, получим суммарный эффект С=3+8=11, и суммарные инвестиции I=1+4=5. - объединенного проекта 1+2 будет равен:

- то есть объединение двух самых выгодных с точки зрения проектов (№1 и №2), не является самым выгодным с той же точки зрения объединением.

- то есть объединение двух самых выгодных с точки зрения проектов (№1 и №2), не является самым выгодным с той же точки зрения объединением.

Пусть есть компания, у которой есть два подразделения: 1е подразделение реализует проект № 1, а 2е выбирает между проектами №2 и № 3. Пользуясь критерием , 2е подразделение выберет проект №2. А предприятие в целом, пользуясь этим же критерием, должно было бы выбрать проекты №1 и №3. Возникает явное противоречие. С критерием NPV подобного не происходит, т.к. максимум NPV сохраняется при агрегировании. Для рассмотренного примера ориентируясь на показатель NPV, 2е подразделение также выбрало бы проект №2, но и предприятие в целом должно было бы выбрать 1й и 2й проект, т.е. все результаты были бы согласованными (при норме дисконта > 110%).

По всем этим шести причинам предпочтительнее использование в качестве основного показателя NPV. Однако полный анализ не должен ограничиваться одним показателем, оптимальным является рассмотрение всех четырех критериев и, безусловно, при принятии инвестиционных решений необходимо учитывать не только финансовые, но и стратегические критерии. Интегральные критерии эффективности проектов позволяют лишь определить, является ли конкретный проект прибыльным и ранжировать альтернативные проекты в порядке их прибыли.

Задачи

1)

| Для инвестиционного проекта необходимы инвестиции | 15 000 |

| Чистый годовой доход проекта составит в течение 5 лет | 8 000 |

| В конце 5 года проект будет продан за | 2 000 |

| Ставка дисконтирования | 10% |

| Определить величину чистого приведенного дохода |

Решение:

| Год | Номинальный денежный поток | Значения коэффициента дисконтирования | Дисконтированные денежные потоки для каждого периода времени |

| 0 | - 15 000 | 1,00 | - 15 000 |

| 1 | 8 000 | 0,91 | 7280 |

| 2 | 8 000 | 0,83 | 6640 |

| 3 | 8 000 | 0,75 | 6000 |

| 3 | 8 000 | 0,68 | 5440 |

| 5 | 8 000 | 0,62 | 4960 |

| 5 | 2 000 | 0,62 | 1240 |

|

| 16 560 | ||

2)

| Компания рассматривает проекты с внутренней нормой рентабельности от | 10% |

| до | 15% |

| Проект рассчитан на 5 лет и приносит чистый годовой доход | 70 000 |

| Инвестиции в проект | 3 000 000 |

| В конце 5 года проект будет продан за | 60 000 |

| Примет ли компания проект? |

Решение:

| Норма дисконта | 10 | % | |

| Год | Номинальный денежный поток | Коэффициент дисконтирования | Приведенный поток |

| 0 | - 300 000 | 1,00 | - 300 000 |

| 1 | 70 000 | 0,91 | 63 700 |

| 2 | 70 000 | 0,83 | 58 100 |

| 3 | 70 000 | 0,75 | 52 500 |

| 4 | 70 000 | 0,68 | 47 600 |

| 5 | 70 000 | 0,62 | 43 400 |

| 5 | 60 000 | 0,62 | 37 200 |

| NPV= | 2 500 | ||

| NPV>0 | следовательно | IRR>10% |

При значении нормы дисконта равном 15%, получаем

| Норма дисконта | 15 | % | |

| Год | Номинальный денежный поток | Коэффициент дисконтирования | Приведенный поток |

| 0 | - 300 000 | 1,00 | - 300 000 |

| 1 | 70 000 | 0,87 | 60 900 |

| 2 | 70 000 | 0,76 | 53 200 |

| 3 | 70 000 | 0,66 | 46 200 |

| 4 | 70 000 | 0,57 | 39 900 |

| 5 | 70 000 | 0,50 | 35 000 |

| 5 | 60 000 | 0,50 | 30 000 |

| NPV= | - 34 800 | ||

| NPV<0 | следовательно | IRR<15% |

Лекция 27.11.07

| Объем продаж (единиц продукции в год) | |

| 1 год | 0 |

| 2 год | 100 |

| 3 год | 100 |

| 4 год | 100 |

| 5 год | 100 |

| Цена 1 единицы продукции | 10 000 |

| Стоимость приобретаемого оборудования | 1 000 000 |

| Другие издержки подготовительного периода | 240 000 |

| Инвестиционный период (годы): | 1 |

| Издержки на производство единицы продукции: | |

| Материалы | 200 |

| Комплектующие | 200 |

| Сдельная заработная плата: | 200 |

| Электроэнергия | 100 |

| Ежемесячные постоянные издержки: | |

| Производство | 1 500 |

| Управление | 800 |

| Маркетинг | 200 |

| Налоги (% от выручки) | 20 |

| Собственные средства | 800 000 |

| Кредитная ставка (% годовых) | 10 |

| Ставка дисконтирования (%) | 15 |

Анализ денежных потоков

| Годы | 1 | 2 | 3 | 4 | 5 | |

| 1 | Поступления от сбыта продукции | 0 | 1 000 000 | 1 000 000 | 1 000 000 | 1 000 000 |

| 2 | Переменные производственные издержки | 0 | 50 000 (матер.+комплект+электроэн. умнож. на объем продаж) | 50 000 | 50 000 | 50 000 |

| 3 | Затраты на сдельную зарплату | 0 | 20 000 | 20 000 | 20 000 | 20 000 |

| 4 | Постоянные издержки | 10 000 | 30 000 | 30 000 | 30 000 | 30 000 |

| 5 | Налоги | 0 | 200 000 | 200 000 | 200 000 | 200 000 |

| 6 | Кэш-Фло от оперативной деятельности (1-2-3-4-5) | -10 000 | 700 000 | 700 000 | 700 000 | 700 000 |

| 7 | Затраты на приобретение активов | 1 000 000 | 0 | 0 | 0 | 0 |

| 8 | Другие издержки подготовительного периода | 240 000 | 0 | 0 | 0 | 0 |

| 9 | Поступления от реализации активов | 0 | 0 | 0 | 0 | 0 |

| 10 | Кэш-Фло от инвестиционной деятельности (-9-8-7) | -1240 000 | 0 | 0 | 0 | 0 |

| 11 | Собственный (акционерный) капитал | 800 000 | 0 | 0 | 0 | 0 |

| 12 | Займы | 500 000 | ||||

| 13 | Выплаты в погашение займов | 500 000 | 0 | 0 | 0 | |

| 14 | Выплаты % по займам | 50 000 | 50 000 | 0 | 0 | 0 |

| 15 | Кэш-Фло от финансовой деятельности (11+12-13-14) | 1 250 0 000 | -550 000 | 0 | 0 | 0 |

| 16 | Баланс наличности на начало периода | 0 | 0 | 150 000 | 850 000 | 1 550 000 |

| 17 | Баланс наличности на конец периода (16+6+10+5) | -450 000 | 150 000 | 850 000 | 1 550 000 | 2 250 000 |

| r=0.15 | ||||||

| год | 1 | 2 | 3 | 4 | 5 | |

| К-т дисконтирования 1/(1+r)^n | 0,87 | 0,76 | 0,66 | 0,57 | 0,50 | |

inflow (1) inflow (1)

| 0 | 1 000 000 | 1 000 000 | 1 000 000 | 1 000 000 | |

| Dinflow 2482590

| 0 | 756 144 | 657 516 | 571 753 | 497 177 | |

| outflow (2+3+4+5+7+8+14)

| 1 250 000 | 300 000 | 300 000 | 300 000 | 300 000 | |

| Doutflow 1831733 | 1 086 957 | 226 843 | 197 255 | 171 526 | 149 153 | |

| NPV | 650 856 | |||||

| PI | 1,36 | |||||

| PBP | ||||||

| sum Dinflow | 0 | 756 144 | 1 413 660 | 1 985 413 | ||

| sum Doutflow | 1 086 957 | 1 313 800 | 1 511 054 | 1 682 580 | ||

| >3 | <4 | |||||

| IRR | 42,5 | 42,5 |

Дата добавления: 2019-07-15; просмотров: 448; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!