Соизмерение разновременных денежных потоков

Экономическая оценка инвестиций

Инвестирование может быть определено как долгосрочное вложение экономических ресурсов с целью получения выгоды в будущем.

Принятие решения об инвестициях является одной из наиболее важных и сложных задач управления, требует учета и практически всех аспектов деятельности предприятия, начиная от описания окружающей социально-экономической среды и заканчивая наличием производственных мощностей, материальных ресурсов и т.д.

При всех прочих благоприятных характеристиках инвестиционного проекта, он будет отклонен, если не обеспечивает: 1) возмещения вложенных средств за счет доходов от реализации товаров или услуг; 2) получение прибыли обеспечивающей рентабельность инвестиций не ниже желаемого для фирмы уровня; 3) окупаемость инвестиций в пределах срока приемлемого для этого.

Экономическая эффективность инвестиций измеряется на основе сопоставления величины инвестиций с результатом эффектов, получаемых при их реализации. Для проведения такого рода сравнений используется система количественных показателей, характеризующих отдачу на инвестированный капитал.

Рамки и цели экономической оценки эффективности инвестиций состоит в следующем: 1) определить, проанализировать и интерпретировать все финансовые последствия инвестиционного проекта, которые определяют принятие решения об инвестировании.

Информационное обеспечение оценки экономической

Эффективности инвестиций

Точность расчетов эффективности проектов во многом зависит от точности прогнозов исходных данных. Описание информационного обеспечения включают в себя внешние факторы (уровень налогов, темпы инфляции, валютные курсы и т.д.), данные для определения доходной части проекта, издержки проекта.

Укрупненно издержки проекта можно разделить на инвестиционные и эксплуатационные. К инвестиционным относятся издержки подготовительной стадии проекта, к которой обычно относятся: организационные издержки по госрегистрации и созданию структуры предприятия; затраты по отводу и освоению земельных участков; подготовка территории строительства; проведение строительных работ; приобретение, изготовление и монтаж оборудования; разработка и изготовление оснастки и инструмента; создание социальной и технологической инфраструктуры; затраты на НИРС; приобретение патентов, изделий и т.п.; разработка проектной, конструкторской и технологической документации; разработка, изготовление и испытание образцов продукции, затраты на подготовку кадров; мероприятия по подготовке рынка к выходу продукции; вложения в прирос т оборотных средств. Инвестиционные издержки определяются как сумма основного капитала и оборотного капитала. Основной капитал представляет собой ресурсы, требуемые для создания и оснащения предприятия, а оборотный капитал соответствует ресурсам, необходимым для его эксплуатации.

Эксплуатационные издержки возникают со временем, когда предприятие приступает к производству и сбыту продукции. Делятся на переменные и постоянные издержки.

Постоянные издержки принято разделять на оперативные и торгово-административные. К оперативным относятся издержки, связанные с производством.

К торгово-административным относятся затраты на продвижение товара на рынок и сбыт, затраты на содержание и обеспечение работы офиса. Выделяют также материальные издержки на персонал, калькуляционные издержки, издержки на оплату услуг со стороны.

Материальные издержки делятся по виду материалов:

- основные (переменные издержки);

- вспомогательные (переменные издержки);

- производственные или технологические;

- покупные полуфабрикаты и комплектующие (переменные издержки);

Калькуляционные издержки:

- амортизационные отчисления;

- % от кредитов;

- риск (страхование имущества).

Прогнозные финансовые документы для оценки инвестиций

Существуют 3 основных документа, позволяющих планировать, анализировать и контролировать инвестиционные проекты. Прогнозный отчет о прибылях и убытках, прогнозная балансовая ведомость и прогнозный финансовый план. Эти документы отличаются от бухгалтерских документов своей упрощенной формой и периодом времени (отражают будущий период).

1. Прогнозный отчет о прибылях и убытках. Отчет о прибылях и убытках отражает оперативную деятельность предприятия (производство и сбыт продукции) за определенные периоды времени. Демонстрируя ее эффективность с точки зрения покрытия затрат доходами от реализации произведенной продукции, документ определяет как предприятие выполняет свою основную функцию (производство и сбыт) и какой объем продукции можно получить от этой деятельности.

ПОПУ может иметь:

| № | Наименование статьи | Периоды времени |

| 1. | Валовый объем продаж | |

| 2. | Потери и налоги с продаж | |

| 3. | Чистый объем продаж (1-2) | |

| 4. | Сырье и материалы | |

| 5. | Комплектующие | |

| 6. | Сдельная зарплата | |

| 7. | Другие переменные издержки | |

| 8. | Суммарные переменные издержки (4+5+6+7) | |

| 9. | Валовая прибыль (3-8) | |

| 10. | Налоги с дохода и на активы | |

| 11. | Оперативные издержки | |

| 12. | Торговые издержки | |

| 13. | Административные издержки | |

| 14. | Суммарные постоянные издержки (11+12+13) | |

| 15. | Амортизация | |

| 16. | Проценты по кредитам | |

| 17. | Суммарные калькуляционные издержки (15+16) | |

| 18. | Другие доходы | |

| 19. | Другие затраты | |

| 20. | Прибыль до выплаты налога (9-10-14-17-18-19) | |

| 21. | Налог на прибыль | |

| 22. | Чистая прибыль (20-21) |

2. Прогнозная балансовая ведомость

Баланс отражает финансовое состояние предприятия в определенные момент времени и показывает насколько устойчиво финансовое положение предприятия в конкретный момент времени.

| № | Наименование статьи | Временные периоды | |||

| 1 | 2 | 3 | 4 | ||

| 1. | Средства на счете | 20 | 30 | 5 | 17 |

| 2. | Счета к получению | ||||

| 3. | Товарно-материальные запасы | 10 | 5 | ||

| 4. | Предоплаченные расходы | ||||

| 5. | Ценные бумаги | ||||

| 6. | Суммарные текущие активы (1+2+3+4+5) | 20 | 30 | 15 | 22 |

| 7. | Оборудование | 15 | 15 | ||

| 8. | Здания и сооружения | ||||

| 9. | Земля | ||||

| 10. | Другие активы | ||||

| 11. | Инвестиции | ||||

| 12. | СУММАРНЫЙ АКТИВ (6+7+8+9+10+11) | 20 | 30 | 30 | 37 |

| 13. | Отсроченные налоговые платежи | 2.8 | |||

| 14. | Счета к оплате | ||||

| 15. | Краткосрочные кредиты | ||||

| 16. | Полученные авансы | ||||

| 17. | Суммарные краткосрочные обязательства (13+14+15+16) | ||||

| 18. | Долгосрочные займы | 10 | 10 | 10 | |

| 19. | Акционерный капитал | 20 | 20 | 20 | 20 |

| 20. | Нераспределенная прибыль | 4.2 | |||

| 21. | Суммарный собственный капитал (19+20) | 20 | 20 | 20 | 24.2 |

| 22. | СУММАРНЫЙ ПАССИВ (17+18+21) | 20 | 30 | 30 | 37 |

Строение от «Средства на счете» до «Земля» образуется по степени ликвидности.

Пример: 1) Создание предприятия с уставным фондом 20 млн. руб. 2) Получение банковского кредита 10 млн. руб. на 2 года. 3) Приобретение оборудования на 15 млн. руб. и сырья на 10 млн. руб. 4) Производство и реализация продукции на 15 млн. руб.

При этом сырья будет израсходовано на 5 млн. руб., общие издержки составят 3 млн. руб. В результате будет получена прибыль 7 млн. руб., из нее должен быть выплачен налог 2,8 руб. Чистая прибыль после налогов составит 4,2 млн. руб.

3. Прогнозный финансовый план или анализ денежных потоков или отчет о движении денежных средств или анализ ликвидности (Кэш-Фло или Cash-Flow) лежит в основе классических методов инвестиционного анализа и используется в наиболее распространенных методиках оценки инвестиционных проектов. Прогнозный финансовый план может иметь следующий вид:

| Отчет о движении денежных средств | 1 | 2 | 3 | 4 | |

| 1. | Поступления от сбыта продукции | 0 | 500 000 | 500 000 | 500 000 |

| 2. | Переменные и производственные издержки | 0 | 100 000 | 100 000 | 100 000 |

| 3. | Затраты на сдельную зарплату | 0 | 50 000 | 50 000 | 50 000 |

| 4. | Постоянные издержки | 5000 | 10 000 | 10 000 | 10 000 |

| 5. | Налоги | 0 | 40 000 | 40 000 | 40 000 |

| 6. | Кэш-фло от оперативной деятельности (1-2-3-4-5) | -5000 | 300 000 | 300 000 | 300 000 |

| 7. | Затраты на приобретение активов | 1 000 000 | 0 | 0 | 0 |

| 8. | Другие издержки подготовительного периода | 200 000 | 0 | 0 | 0 |

| 9. | Поступления от реализации активов | 0 | 0 | 0 | 0 |

| 10. | Кэш-фло от инвестиционной деятельности (-7+8+9) | -1 200 000 | 0 | 0 | 0 |

| 11. | Собственный (акционерный) капитал | 700 000 | 0 | 0 | 0 |

| 12. | Займы | 0/700 000 | 0/0 | 0/0 | 0/0 |

| 13. | Выплаты в погашение займов | 0 | 0/300 000 | 0/300 000 | 0/100 000 |

| 14. | Выплаты % по займам | 0/70 000 | 0/70 000 | 0/40 000 | 0/10 000 |

| 15. | Банковские вклады | 0 | 0 | 0 | 0 |

| 16. | Доходы по банковским вкладам | 0 | 0 | 0 | 0 |

| 17. | Выплаты дивидендов | 0 | 0 | 0 | 0 |

| 18. | Кэш-фло от финансовой деятельности (11+12-13-14-15+16-17) | 700 000/ 1 330 000 | 0/-370 000 | 0/-340 000 | 0/ -110 000 |

| 19. | Баланс наличности на начало периода | 0 | -505 000 | -205 000 | 95 000 |

| 20. | Баланс наличности на конец периода (19+6+10+18) | -505 000/ 125 000 | -205 000/ 55 000 | 95 000/ 15 000 | 395 000/ 285 000 |

Инвестиционный проект предполагает его реализацию в течение месяца.

Будем считать, что условия кредитования – 10% в месяц; будем считать, что проценты будем возмещать с начала месяца.

Деятельность предприятия принято разделять на 3 функциональные области: оперативная (операционная, производственная), инвестиционная и финансовая. Денежные потоки, связанные с этими тремя функциональными областями отражаются в финансовом плане. В отличие от отчета о прибылях и убытках, финансовый план содержит два дополнительных раздела: денежные потоки от инвестиционной деятельности и денежные потоки от финансовой деятельности. В них отражены объемы и сроки инвестиций и схема финансирования проекта. Все поступления и платежи отображаются в финансовом плане в периоды времени соответствующие фактическим датам их совершения. При этом необходимо учитывать время задержки платежей за реализованную продукцию, время задержки платежей за поставки материалов, условия реализации продукции – кредитным или авансовым платежом, условия формирования производственных запасов.

В отчете о прибылях и убытках в отдельную строку выделены амортизационные отчисления. Реально же начисленная сумма амортизации никуда не выплачивается и остается на предприятии, пополняя остаток ликвидных средств, поэтому в финансовом плане такая статья отсутствует, хотя косвенно влияет на результат финансового плана. Чем больше амортизационные отчисления, тем меньше налогооблагаемая прибыль и меньше налог на прибыль и соответственно больше суммарный денежный поток от оперативной деятельности.

Суммы денежных потоков каждого из разделов финансового плана составляет остаток денежных средств в соответствующий период. При этом баланс денежных средств на конец расчетного периода равен сумме баланса денежных средств текущего периода с остатком денежных средств предыдущего периода. Основным условием при составлении финансового плана является обеспечение положительного остатка денежных средств во все периоды времени от начала до конца реализации проекта. Финансовый план демонстрирует движение денежных средств и отражает деятельность предприятия в динамике от периода к периоду. Это основной документ для определения потребности в капитале, для выработки стратегии финансирования проекта и оценки его эффективности.

Учет инфляции

Потребляемые ресурсы и производимая продукция имеют физическую форму, а цены используются для их представления в стоимостном выражении. В идеальном случае цены должны отражать реальные экономические стоимости потребляемых ресурсов и производимой продукции на месяц горизонт планирования. Текущие цены изменяются во времени в результате инфляции.

Индекс изменения цен

Индекс инфляции (уровень инфляции)

Если инфляция оказывает значительное влияние на стоимость ресурсов и цены на производимую продукцию, то это влияние необходимо учитывать в финансовом плане. Если уровень инфляции незначителен, то её можно не учитывать. Инфляцию также можно не учитывать, если все относительные цены на вводимые ресурсы и производимую продукцию остаются неизменными (относительная цена – это цена продукта, выраженная не в деньгах, а в цене другого продукта). В условиях значительной инфляции расчет эффективности инвестиций в постоянных ценах или во внешней валюте может приводить к значительным ошибкам. Если относительные цены со временем значительно меняются, то необходимо оценить будущие уровни инфляции, они должны прогнозироваться постатейно для основных статей выплат и поступлений. При задании сценариев инфляции желательно выбирать наиболее невыгодные из возможных сценариев. Уровень инфляции должен оцениваться на основании мнений квалифицированных экспертов.

Соизмерение разновременных денежных потоков

(дисконтирование)

Деньги имеют временную цену и сумма, имеющаяся в наличии в настоящее время, обладает большей ценностью, чем такая же сумма в будущем. Эта разница может быть определена как процентная ставка, характеризующая относительные изменения за определенный период времени. Соизмерение разновременных денежных показателей обычно осуществляется приведением их значений к стоимости начального периода (дисконтирование). Если  – номинальная цена будущего денежного потока в период t, а

– номинальная цена будущего денежного потока в период t, а  – цена этого денежного потока в настоящее время (текущая цена), то при ставке дисконтирования

– цена этого денежного потока в настоящее время (текущая цена), то при ставке дисконтирования  (выраженная в долях)

(выраженная в долях)

Норма дисконта или ставка дисконтирования – минимальная норма прибыли, ниже которой инвестор счел бы для себя вложение невыгодным. Норма дисконта определяется исходя из стоимости капитала и премии за риск.

, где

, где  – банковская процентная ставка

– банковская процентная ставка

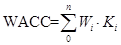

Другой подход к методу определения дисконта основан на понятии средневзвешенной стоимости капитала. Цена капитала – стоимость используемых в проекте финансовых ресурсов. Она определяется условиями источника капитала. Такими источниками могут быть собственные средства предприятия, банковские кредиты, займы у других организаций, привилегированные или простые акции. В зависимости от источников цена капитала может меняться. Стоимость всего объема капитала, используемого для финансирования проекта представляет собой средневзвешенную величину, зависящую от двух факторов: 1) цена каждого источника капитала, т.е. та доходность, которую требует владелец средств за их использование; 2) доля каждой разновидности средств в общей сумме капитала.

Средневзвешенная стоимость капитала

,

,

где  - доля капитала, полученного из источника

- доля капитала, полученного из источника  ,

,  - требуемая доходность по капиталу, полученного из источника ,

- требуемая доходность по капиталу, полученного из источника ,  - количество источников капитала. Например, стоимость кредитных средств – это процентная ставка по привлеченным кредитам. Стоимость собственного капитала – доходность, требуемая владельцами фирмы.

- количество источников капитала. Например, стоимость кредитных средств – это процентная ставка по привлеченным кредитам. Стоимость собственного капитала – доходность, требуемая владельцами фирмы.

Пример: Общий требуемый объем инвестиций =1 000 000 рублей. Из них кредит = 250 000 под 12% годовых. Собственный капитал = 750 000. Доходность, требуемая акционерами компании 8%.

Предложение оправдано только в том случае, если оно приносит большую доходность, чем стоимость привлекаемого капитала, поэтому при выборе нормы дисконта можно ориентироваться на средневзвешенную стоимость капитала.

Выбор (определение) горизонта планирования

Горизонт планирования можно определить как период времени, в отношении которого принимается решение о контроле и управлении сферы хозяйственной деятельности, связанной с проектом, или в отношении которого формируется план инвестиционной и хозяйственной деятельности. Для определения горизонтов планирования необходимо учитывать различные факторы, например, фазы жизненного цикла продукции, темпы технического прогресса, возможности альтернативных инвестиций, административные ограничения, период времени, за пределами которого надежные прогнозы невозможны.

Выбор шага расчета. Правила выбора шага расчета формулируются следующим образом: 1) шаг расчета должен быть настолько мал, чтобы можно было отслеживать все выплаты, приводящие к отрицательному значению баланса наличности; 2) шаг расчета должен быть настолько мал, чтобы отсутствие учета инфляции не искажало результата расчета; 3) шаг расчета должен быть максимально большим, насколько это допускается двумя предыдущими правилами.

Дата добавления: 2019-07-15; просмотров: 180; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!