Анализ вероятности банкротства

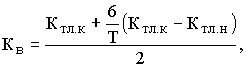

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев). Формула расчета следующая:

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

6 - нормативный период восстановления платежеспособности в месяцах.

Коэффициента восстановления платежеспособности, принимающий значения больше 1, рассчитанный на нормативный период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время не имеет реальной возможности восстановить платежеспособность.

Подставив данные, получаем:

Кв=(1,22+(6/12)(1,22-1,62))/2=0,51

Следовательно, ГУП «Весна» не имеет реальной возможности в ближайшее время восстановить платежеспособность.

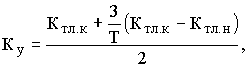

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). Формула расчета следующая:

|

|

|

где Ктл.к - фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н - значение коэффициента текущей ликвидности на начало отчетного периода,

Т - отчетный период, мес.,

2 - нормативное значение коэффициента текущей ликвидности,

3 - нормативный период утраты платежеспособности в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный за период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Подставив наши данные, получаем:

Ку=0,56

ГУП «Весна» в ближайшее время может утратить платежеспособность.

Рассмотрим систему показателей Уильяма Бивера для оценки финансового состояния предприятия с целью диагностики банкротства (табл. 1.4).

|

|

|

Таблица 1.4. Система показателей Бивера

| Показатели | Расчет | Группа 1: Благополучные компании | Группа 2: За 5 лет до банкротства | Группа 3: За 1 год до банкротства |

| Коэффициент Бивера | (чистая прибыль+амортизация)/заемный капитал | 0,4-0,45 | 0,17 | -0,15 |

| Коэффициент текущей ликвидности | Оборотные активы/текущие обязательства | <=3,2 | <2 | <=1 |

| Экономическая рентабельность | (чистая прибыль/имущество)*100% | 6-8 | 4 | -22 |

| Финансовый леверидж | (заемный капитал/баланс)*100% | <=37 | <=50 | <=80 |

Таблица 1.5 Диагностика банкротства ГУП «Весна» по системе Бивера

| Показатели | Расчет по строкам отчетности | Значения на конец периода | Характеристика |

| Коэффициент Бивера | (стр.190[ф.№2]+стр.411+стр.412,кол.4[п.4.ф№5]/(стр.590+стр.690[ф.№1]) | 0,09 | Относится ко 2 группе |

| Коэффициент текущей ликвидности | (стр.290[ф.№1])/(стр.610+стр.620+стр.630+стр.670[ф.№1]) | 1,22 | 2 группа |

| Экономическая рентабельность | {(стр.190[ф.№2])/(стр.300[ф.№1]}*100% | 6,29 | 1 группа |

| Финансовый леверидж | {(стр.590+690[ф.№1])/(стр.700[ф.№1])}*100% | 68,94 | 3 группа |

Таким образом, по системе оценки Бивера ГУП «Весна» можно отнести ко 2 группе (за пять лет до банкротства).

Дата добавления: 2019-07-15; просмотров: 136; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!