Наличие конкуренции в финансовом секторе

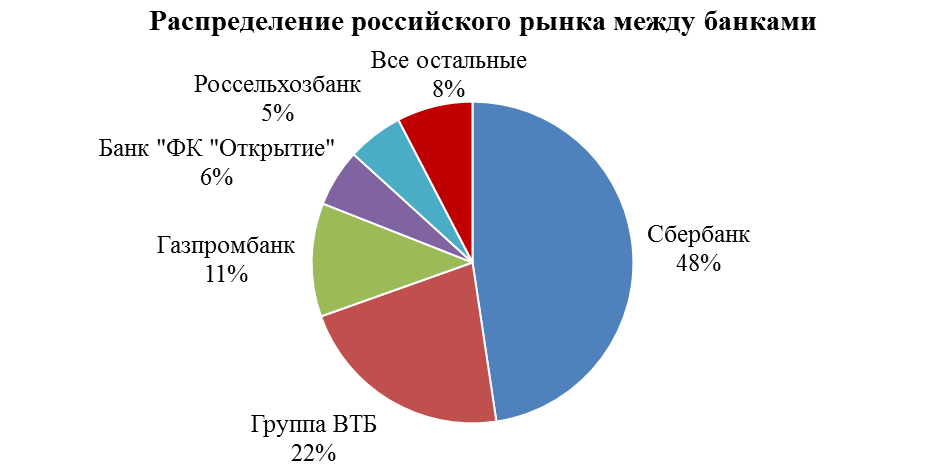

Для рассмотрения вопроса о наличии конкуренции в финансовом секторе в России, обратимся к показателю, использующимуся для оценки концентрации игроков в отрасли – индексу Херфиндаля-Хиршмана (HHI). Как и в случае рассмотренных статей (Claessens and Laeven, 2005), для расчета доли рынка отдельно взятого банка будем использовать кредитный портфель. Из этого следует, что HHI = 1636 для банковской отрасли в России[2], что соответствует умеренно концентрированному рынку (Борисов, 2015). Это также можно отметить, исходя из сопоставления долей рынка 5 крупнейших банков против долей всех остальных игроков:

Таким образом, российский финансовый сектор не является конкурентным, из чего можно предположить, что существует потенциал для увеличения эффективности такового, а соответственно, и экономического роста. Задача о стимулировании конкуренции между банками России уже поставлена премьер-министром Медведевым Д. на форуме «Экономика России: успех страны и благосостояние каждого» в 2016 году[3], поэтому непосредственные инструменты для достижения этой цели остаются за рамками параграфа.

Наличие развитых рынков капитала

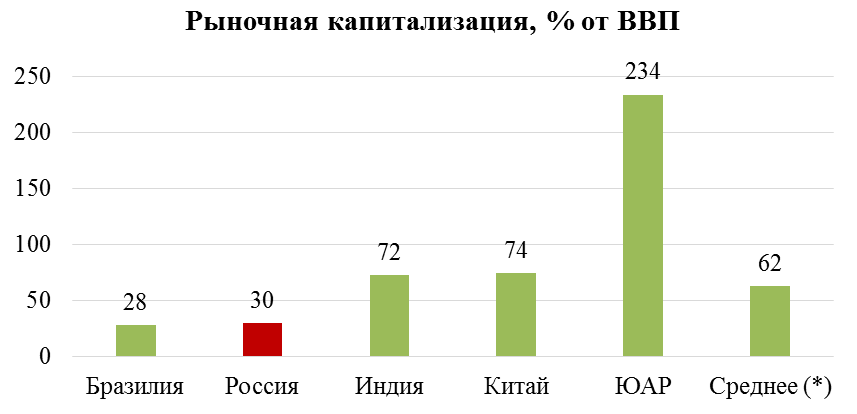

Как отмечалось ранее, экономический рост в большой степени взаимосвязан с развитием рынков капитала (Aretis, Demetriades and Luintel, 2001). По аналогии с развитостью финансового сектора, для измерения данного показателя используется отношение к ВВП страны, в данном случае – рыночной капитализации публичных национальных компаний. Ниже приведено сравнение значений этого отношения между Россией и странами группы БРИКС[4]:

(*) по группе стран с ВВП на душу населения выше среднего по миру

Как видно из графика выше, развитость рынков капитала России отстает от многих стран, в том числе от среднего по группе стран-аналогов (в отношении ВВП на душу населения). Данный эффект можно считать временным, учитывая что основной “бум” публичных размещений компаний приходился на 2002 – 2007 года[5]. Затем интерес к рынкам капитала ослаб, вероятно, ввиду 2 кризисов: вначале мирового финансового (2007 – 2009), а затем российского (2014 – наст. вр.).

Литература

1. Борисов В. Н. Микроэкономика. – СПб., 2015.

2. Дамодаран А. Инвестиционная оценка. – М., 2010.

3. Обзор IPO российских компаний [Электронный ресурс] // PwC. – Режим доступа: http://www.pwc.ru/ru/capital-markets/russian-ipo.html

4. Океанова З. К. Экономическая теория. – М., 2007, 652 с.

5. Премьер РФ: нужно принять решения для стимулирования конкуренции между банками [Электронный ресурс] // Банки.ру. – Режим доступа: http://www.banki.ru/news/lenta/?id=9019895

6. Рейтинги банков [Электронный ресурс] // Банки.ру. – Режим доступа: http://www.banki.ru/banks/ratings/?PROPERTY_ID=40

7. Arestis P., Demetriades P., Luintel K., 2001, “Financial development and economic growth: the role of stock markets”, Journal of Money, Credit, and Banking, Vol. 33, No. 1, pp. 16-41.

8. Berthelemy J., Varoudakis A., 1996, “Economic growth, convergence clubs, and the role of financial development”, Oxford Economic Papers, Vol. 48, pp. 300-328.

9. Calderon C., Liu L., 2003, “The direction of causality between financial development and economic growth”, Journal of Development Economics, Vol. 72, pp. 321-334.

10. Claessens S., Laeven L., 2005, “Financial dependence, banking sector competition, and economic growth”, Journal of the European Economic Association, Vol. 3, No. 1, pp. 179-207.

11. De Gregorio J., Guidotti P., 1995, “Financial Development and Economic Growth”, World Development, Vol. 23, No. 3 (1995), pp. 433-448.

12. Demetriades P., Hussein K., 1996, “Does financial development cause economic growth? Time-series evidence from 16 countries”, Journal of Development Economics, Vol. 51, pp. 387-411.

13. Goldsmith R., Financial Structure and Development, New Haven, CN: Yale University Press, 1969.

14. Liang Q., Teng J., 2006, “Financial development and economic growth: evidence from China”, China Economic Review, Vol. 17, pp. 395-411.

15. McKinnon R., Money and Capital in Economic Development, Washington, DC: Brookings Institution, 1973.

16. Odedokun M., 1996, “Alternative econometric approaches for analysing the role of the financial sector in economic growth: time-series evidence from LDCs”, Journal of Development Economics, Vol. 50, pp. 119-146.

17. Shaw E., Financial Deepening in Economic Development, New York: Oxford University Press, 1973.

1.5. Роль корпоративных финансов в устойчивом развитии экономики России

Происходящие изменения в мировой и отечественной экономике существенно меняют не только отношения в экономике России, но и организационные структуры предприятий и корпораций, их концепции развития и миссию, цель и задачи бизнеса, методы и механизмы управления.

В современной быстро меняющейся бизнес-среде, которая характеризуется значительными рисками, разрывом экономических связей и практическим отсутствием международной и отечественной кооперации, появлением и исчезновением сфер бизнеса, в основе должны находиться такие базовые положения, как высокая конкурентоспособность и эффективность становления и развития предприятий и корпораций по всем направлениям производственной, экономической, управленческой, экологической и т.д. деятельности, начиная от концепции и миссии их как таковых, направленной на сочетание таких направлений как получение прибыли и удовлетворение потребностей потребителей, политики технологического развития и потребностей экономики страны, стиля управления и интересами работников и др., которые должны быть гибкими и постоянно адаптироваться к все новым условиям хозяйствования с целью обеспечения собственного развития и обеспечения устойчивости развития экономики страны в целом.

Основной, стратегической задачей деятельности предприятий и корпораций в современных условиях должно быть обеспечение таких показателей деятельности в течение определенного длительного периода времени с учетом количественных и качественных характеристик, которая позволила бы выполнить их миссию и достичь цели, с одной стороны, и обеспечить достижение цели и задач устойчивого развития общества и экономики страны в условиях изменяющейся международных экономических отношений, с другой стороны.

При этом следует учитывать, что устойчивость является одним из составляющих элементов безопасности деятельности предприятий корпораций, а также безопасности развития всего государства, как субъекта и международных отношений. Устойчивость в связи с этим необходимо рассматривать как систему взаимосвязей между всеми субъектами хозяйствования на внутреннем и внешнем рынках как с точки зрения взаимоотношений между производителями и потребителями продукции, работ и услуг и их потребителями, обеспечивающей их долгосрочное производство и спрос, а также распределение возникающих рисков неблагоприятных условий.

Категорию экономической устойчивости, таким образом, можно охарактеризовать как систему устойчивых экономических взаимосвязей (договоров) между субъектами хозяйствования, направленную на долговременное производство и реализацию продукции, работ и услуг в соответствии с требованиями развития предприятий, корпораций и государства (основная цель которого – развитие экономики в целом и обеспечение благосостояния граждан).

Корпоративные финансы, как базис экономических отношений между субъектами хозяйствования внутри страны и на международном уровне также представляют собой систему отношений, которая должна обеспечивать устойчивость, главным образом финансовую устойчивость, функционирования всех звеньев экономики страны. Именно корпоративные финансы, как экономическая категория, отражают экономические отношения, связанные с формированием и использованием централизованных и децентрализованных денежных фондов, и средств всех субъектов хозяйствования, с целью выполнения ими своих функций. Специфика финансовых отношений связана с тем, что они являются элементом перераспределения валового национального продукта и имеют законодательно закрепленный характер.

Данное определение корпоративных финансов отражает современную реальность в развитии экономики страны вообще, а также предприятий и корпораций, в частности, для которых в условиях международных экономических санкций характерны: растущий спрос на конечную продукцию, рост цен, наличие предпринимательских и финансовых рисков, неопределенность инвестиционного процесса и т.д. Новые условия хозяйствования определяют и новые формы финансовых отношений, что обусловливает необходимость постановки и разработки новых концепций управления, одним из основных положений которых должна являться финансовая устойчивость[1]. Такое положение дел характеризуется наличием ряда складывающихся негативных обстоятельств и возрастанием потенциальных рисков производственной и финансовой деятельности предприятий и корпораций, усиливающих состояние неустойчивости, например: зависимость от возможных и существенных конъюнктурных колебаний цен на мировых рынках, высокие темы инфляции внутри страны, значительное отставание темпов старения оборудования из-за постоянной нехватки инвестиционных ресурсов, дефицит резервов мощностей и собственных финансовых ресурсов, высокие ставки процентов за кредит и др.

Выбор отдельных методов и инструментов не гарантирует получения прогнозируемого эффекта и обеспечение финансовой устойчивости предприятий и корпораций из-за влияния внешних факторов, в частности влияния на результирующие показатели состояния финансового рынка, налоговой, таможенной, бюджетной и денежно-кредитной политики государства.

Основными принципами, на которых должна разрабатываться финансовая стратегия предприятий и корпораций для обеспечения финансовой устойчивости развития, должны быть: полная оценка ресурсного потенциала, как совокупности всех финансовых ресурсов, обеспечивающих реализацию цели и конкретных задач; формулировка задач инновационно-инвестиционной деятельности в соответствии с политикой развития; финансовое обеспечение инновационных изменений, как реакции на внешние факторы, оценка уровня издержек при формировании системы отношений с другими субъектами хозяйствования; обязательность учёта последствий риска стратегических и тактических управленческих решений, формирование альтернативных вариантов развития и использования внутренних и внешних финансовых ресурсов; наличие комплексной системы менеджмента, в том числе финансового менеджмента, обеспечивающей ее полную управляемость и направленность на финансовую устойчивость деятельности; адаптация системы мотивации и стимулирования менеджмента и работников к генерированию идей и поиску новых решений текущих и стратегических задач; и др.

Реализация этих принципов должна учитывать, как внешние, так и внутренние факторы хозяйствования. К внешним факторам можно отнести природные, общегосударственные и региональные факторы. К общегосударственным факторам относятся: законодательная база, ресурсная, экономическая и финансовая политика государства. Региональные факторы включают в себя ресурсную базу, имидж предприятия или корпорации, наличие хозяйственных и финансовых связей, стратегическое развитие (включая стратегию маркетинга, управления и т.д.). Не отрицая важности этих факторов, следует отметить, что финансовые факторы играют важнейшее значение и в качестве ресурсного потенциала, и в качестве конечного целевого предназначения деятельности предприятий и корпораций.

Эти факторы риска обеспечения финансовой устойчивости можно объединить по направлениям:

- по источникам возникновения: внешние и внутренние;

- по институциональным источникам: глобальные, национальные, региональные, местные, локальные;

- по возникновению: первичные и вторичные;

- по управлению: объективные и субъективные;

- по видам угроз: политические, социальные, экономические, финансовые, правовые, экологические, технологические, информационные;

- по характеру воздействия: прямые и косвенные; и др.[2].

Решение стратегических задач обеспечения финансовой устойчивости развития предприятий и корпораций заключается в комплексном подходе к постоянному мониторингу и углубленному анализу показателей финансового состояния, дестабилизирующих факторов и принятию соответствующих управленческих решений в случае отклонений параметров деятельности от целевых значений. Для этого необходимо постоянно проводить: анализ соответствия параметров финансового состояния их целевым значениям и определение причин отклонений; выявление потенциальных рисков деятельности и степени их влияния; принятие управленческих решений для устранения влияния дестабилизирующих факторов (нейтрализацию или предупреждение) и др.

К важнейшим направлениям оценки финансовой устойчивости предприятия или корпорации относятся:

- проведение анализа и обоснование оценки финансово-экономического состояния;

- формирование и реализация учетной, кредитной, ценовой, дивидендной, инвестиционной, амортизационной, налоговой и т.д. политики;

- создание системы управления основным капиталом и оборотными активами;

- формирование системы управление издержками (расходами) и прибылью;

- работа на финансовом рынке и создание системы управления финансовыми активами;

- формирование системы показателей для оценка рыночной стоимости и др.

Должен быть задействован финансовый механизм корпорации в полном объеме: методы, рычаги, правовое, нормативное и информационное обеспечение. Кроме того, должен быть использован весь арсенал показателей, который может по-разному отражать состояние финансовой безопасности корпораций в различные периоды деятельности.

Общепризнанным считается, что показателями, характеризующими финансовую устойчивость предприятий и корпораций, являются: коэффициент финансовой независимости;

- коэффициент маневренности;

- коэффициент задолженности;

- коэффициент финансирования;

- коэффициент обеспеченности собственными оборотными средствами;

- коэффициент постоянного актива;

- коэффициент долгосрочного привлечения заемных средств и др..

Существует три основных модели использования коэффициентов для финансового анализа и оценки финансовой устойчивости предприятий и корпораций:

- конструирование на основе финансовых параметров факторных моделей;

- построение системы изолированных коэффициентов, анализ их динамики и сопоставление с нормативами;

- объединение коэффициентов в интегральные показатели.

В процессе анализа и оценки финансовой устойчивости производится идентификация внутренних и внешних проблем для принятия соответствующих управленческих решений.

Для максимального учета всех факторов рисков потери устойчивости следует учитывать ряд специфических показателей, свойственных сфере деятельности, специфике производства, системы взаимосвязей и взаиморасчетов и др. Одной из задач для предотвращения рисков потери устойчивости является установление их конкретных параметров во времени и с учетом специфики, создаваемой их внутренней средой предприятий и корпораций.

Стратегии достижения финансовой устойчивости предприятий и корпораций в текущем периоде и в долгосрочной перспективе основаны на действии различных механизмов. В долговременной перспективе механизмы их реализации направлены на достижение высокой финансовой устойчивости и учитывают новые возможности внутренней и внешней среды хозяйствования, которые могут появиться в момент принятия решений или в перспективе, соответственно, меняются основные аспекты, характеризующие параметры стратегического управления.

Для обеспечения взаимосвязи и полного учета влияния возможностей корпоративных финансов на устойчивость развития экономики России в целом необходима разработка государственной концепции и, соответственно, в ней долины быть прописаны соотношения между сферами деятельности, видами деятельности предприятий и корпораций с учетом специфики их деятельности и государством. Основным документом, характеризующим такие взаимосвязи, может быть «Баланс финансовых ресурсов Российской Федерации», где учитывались бы все ресурсы (потенциальные возможности предприятий и корпораций и потенциальные возможности государства) имеющиеся в стране и возможные направления их использования на перспективных направлениях.

Литература

1. Теория и практика корпоративных финансов / под ред. В.А. Черненко.- СПб. : Изд-во СПбГЭУ, 2017. – С. 14-15.

2. 2. Теория и практика корпоративных финансов / под ред. В.А. Черненко.- СПб. : Изд-во СПбГЭУ, 2017. – С. 33-34.

1.6. Проблемы развития корпоративного сектора РФ

Корпоративный сектор – это сфера экономики, охватывающая предпринимательскую деятельность предприятий и организаций частного сектора. Основу национального корпоративного сектора образуют крупные корпорации, занимающие доминирующее положение в реальном секторе российской экономики. В рыночных условиях предприятия выступают основным звеном экономики. Осуществляя свою деятельность, они задают темпы экономического развития страны, способствуют формированию внутреннего спроса, создают рабочие места, расширяют возможности финансовых услуг.

Отличительной особенностью последних десяти лет (2006-2016 гг.) при переходе России к рыночной экономике стала трансформация отношений собственности. Начиная с 2007 г. локомотивом экономики стали крупные государственные корпорации и госкомпании.

В Российской Федерации зарегистрировано более 4,5 млн. юридических лиц, из них коммерческие организации 3 855 5 млн.ед. или 86% от общего количества юридических лиц (таблица1.6.1.). Кризисные явления 2014 году такие как, укрепление доллара к евро в 1,3 раза, снижение цен на сырье, ухудшение товарооборота (по импорту падение почти в 2 раза), девальвация рубля, экономические санкции (введены 31 июля 2014 года и усилены в сентябре 2014 года), практически не отразились на количестве хозяйствующих субъектов.

Количество юридических лиц, сведения о которых содержатся в Едином государственном реестре юридических лиц

Таблица 1.6.1.

| год | 1990 | 2000 | 2010 | 2014 | 2015 | 2016 | 01.04.2017 |

| Количество юридических лиц, всего | 288423 | 3346483 | 4823304 | 4 659623 | 4820432 | 4619195 | 4 508 468 |

Источник: www.nalog.ru – официальный сайт Федеральной налоговой службы РФ.

Финансовое положение корпоративного сектора экономики определяется макроэкономической ситуацией в стране, российские экономисты утверждают, что национальная экономика выходит из кризиса, однако этот процесс займет длительное время. По оценке МВФ в 2015 г. Россия находилась на 15 месте по уровню ВВП после ведущих стран мира. Рост показателя валового внутреннего продукта, в первую очередь указывает на уровень производственной мощности страны и зависит от ежемесячных поступлений в доходную часть бюджета государства.

По данным Росстата индекс промышленного производства, отражающий динамику объёма промышленного производства, за рассматриваемый период 2013-2015 гг. имел тенденцию к снижению (таблица 1.6.2.), спад наблюдался в ряде обрабатывающих производств, таких как текстильное и швейное производство, производство кожи, изделий из кожи и производство обуви, целлюлозно-бумажное производство; издательская и полиграфическая деятельность, производство резиновых и пластмассовых изделий, металлургическое производство и производство готовых металлических изделий, производство машин и оборудования, производство электрооборудования, электронного и оптического оборудования и др.

Индексы производства по видам экономической деятельности РФ (в % к предыдущему году)

Таблица 1.6.2.

| Показатель | 2013 | 2014 | 2015 |

| Промышленное производство, из него: | 100,4 | 101,7 | 96,6 |

| добыча полезных ископаемых, в том числе: | 101,1 | 101,4 | 100,3 |

| добыча топливно-энергетических полезных ископаемых | 100,9 | 101,4 | 100,0 |

| добыча полезных ископаемых, кроме топливно-энергетических | 102,3 | 101,6 | 102,2 |

| обрабатывающие производства, в том числе: | 100,5 | 102,1 | 94,6 |

| производство пищевых продуктов, включая напитки, и табака | 100,6 | 102,5 | 102,0 |

| текстильное и швейное производство | 104,3 | 97,5 | 88,3 |

| производство кожи, изделий из кожи и производство обуви | 95,6 | 97,2 | 88,6 |

| обработка древесины и производство изделий из дерева | 108,0 | 94,7 | 96,6 |

| целлюлозно-бумажное производство; издательская и полиграфическая деятельность | 94,8 | 100,4 | 93,7 |

| производство кокса и нефтепродуктов | 102,3 | 105,7 | 100,3 |

| химическое производство | 105,4 | 100,1 | 106,3 |

| производство резиновых и пластмассовых изделий | 105,9 | 107,5 | 96,3 |

| производство прочих неметаллических минеральных продуктов | 98,0 | 101,8 | 92,2 |

| металлургическое производство и производство готовых металлических изделий | 100,0 | 100,6 | 93,5 |

| производство машин и оборудования | 96,6 | 92,2 | 88,9 |

| производство электрооборудования, электронного и оптического оборудования | 99,0 | 99,5 | 92,1 |

| производство транспортных средств и оборудования | 102,2 | 108,5 | 91,5 |

| прочие производства | 95,4 | 102,7 | 94,0 |

| производство и распределение электроэнергии, газа и воды | 97,5 | 99,9 | 98,4 |

Источник: www.gks.ru – официальный сайт Федеральной службы статистики РФ.

Экономическая ситуация в 2016 году характеризовалась ухудшением ряда макроэкономических показателей. Продолжил снижаться оборот розничной торговли: снижение составило 5,2% или 28,1 трлн руб. Значительно сократилась потребительская активность населения, что сопровождалось падением реальных зарплат. Индекс промышленного производства (ИПП) в 2016 г. по сравнению с 2015 г. вырос на 1,1%. Наибольший внесли добыча полезных ископаемых (плюс 2,5%), сельское хозяйство рост составил 4,8% , обрабатывающие производства (всего плюс 0,1%) и производство и распределение электроэнергии, газа и воды (плюс 1,5%). Позитивные тенденции показал и грузооборот транспорта (плюс 1,8%), считающийся хорошим индикатором делового цикла (таблица 1.6.3.).

Изменение макроэкономических показателей в 2016 г.

Таблица 1.6.3.

| Падение,% | Показатель | Рост,% |

| -0,6 | ВВП* | |

| Индекс промышленного производства | 1,1 | |

| Обрабатывающие производства | 0,1 | |

| Добыча полезных ископаемых | 2,5 | |

| Грузооборот | 1,8 | |

| -5,2 | Товарооборот | |

| -5,9 | Реальные доходы | |

| Реальные зарплаты | 0,6 | |

| Продукция сельского хозяйства | 4,8 | |

| -4,3 | Строительство |

*по прогнозу социально-экономического развития из закона о бюджете на 2017-2019 гг.

Из 9 федеральных округов 7 показали рост. Драйвером стал Крымский федеральный округ, обеспечивший прирост ИПП на 22,8%. 41 регион в первом полугодии смог увеличить объем инвестированных средств в основной капитал. В целом прирост инвестиций в 2016 году составил 5,3 трлн. руб. В тройке лидеров по приросту инвестиций – Севастополь (плюс 97,1%), Ленинградская область (плюс 44,1%) и Архангельская область без Ненецкого автономного округа (плюс 44,1%). Это свидетельствует о том, что предприятия могут инвестировать в модернизацию производств, новое оборудование и в человеческий капитал (таблица 1.6.4.).

Инвестиции в основной капитал, млн.руб.

Таблица 1.6.4.

| год | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Российская Федерация | 9152096 | 11035652 | 12586090 | 13450238 | 13902645 | 14555902 |

Источник: www.gks.ru – официальный сайт Федеральной службы статистики РФ.

Эффективность развития бизнеса во многом определяется государственной экономической политикой, развитой финансовой системой, гибким государственным управлением, инвестиционным и налоговым климатом в стране. Согласно «Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» Российская Федерация идет по пути инновационного экономического развития. В сложившихся условиях России приходится решать задачи и догоняющего, и опережающего развития. Инновационный тип экономического развития требует создания максимально благоприятных условий для предпринимательской инициативы, повышения конкурентоспособности и инвестиционной привлекательности российских корпораций, расширения их способности к работе на открытых глобальных рынках в условиях жесткой конкуренции.

В тоже время экономический кризис, спад цен на энергоносители, колебание курса национальной валюты, экономические санкции, выступают существенными сдерживающими факторами. Структура санкций против России показывает, что они направлены против ключевых и конкурентоспособных отраслей экономики страны: нефтяной, газовой, атомной и военной промышленности РФ, а также против российского банковского капитала.

Анализ основных показателей финансово-хозяйственной деятельности крупнейших российских компаний позволил выявить основные тенденции и потенциал развития крупного бизнеса. Согласно итогам деятельности темп роста чистой прибыли крупнейших российских компаний за 2014-2015 г. составил 201,5%, темп роста прибыли до налогообложения 154,9 %, объем реализации вырос на 113%. В сравнении с падением ВВП на 3,7% и реальными доходами населения на 4,3%, крупный бизнес наращивал прибыль и выручку.

Динамика роста доходов частных компаний сохранилась, выручка в 2015 году увеличилась на 14,9%, рост выручки госкомпаний составил около 13%, увеличение выручки дочерних компании зарубежных корпораций составило всего около 0,9%. Частные отечественные компании уступают по объему инвестиции госкомпаниям, объем капиталовложений на одну госкомпанию в среднем в шесть раз выше, чем в частном бизнесе. Тем не менее, в ближайшие годы основу крупного бизнеса будут составлять российские частные компании.

В 2015 г. финансовый результат предприятий (прибыль) увеличился на 53,7% . На счетах российских компаний находится более 21 трлн. руб., из которых депозиты составляют более 12 трлн. (рост на 40% за два года). Динамика финансового результата организаций представлена в таблице 6.

Динамика финансового результата организаций (без субъектов малого предпринимательства) по Российской Федерации, млрд. руб.

Таблица1.6. 5

| год | Сальдо прибылей и убытков | В % к соответствующему периоду предыдущего года | Сумма прибыли | Уд. вес прибыльных организаций, % | Сумма убытка | Уд. вес убыточных организаций, % |

| 2001 | 1141 | 95,9 | 1358 | 62,1 | 217 | 37,9 |

| 2002 | 923 | 80,9 | 1273 | 56,5 | 350 | 43,5 |

| 2003 | 1456 | 157,7 | 1816 | 57,0 | 360 | 43,0 |

| 2004 | 2485 | 170,7 | 2778 | 61,9 | 293 | 38,1 |

| 2005 | 3226 | 129,8 | 3674 | 63,6 | 448 | 36,4 |

| 2006 | 5722 | 177,4 | 6085 | 67,5 | 363 | 32,5 |

| 2007 | 6041 | 105,6 | 6412 | 74,5 | 371 | 25,5 |

| 2008 | 3801 | 69,1 | 5354 | 71,7 | 1553 | 28,3 |

| 2009 | 4432 | 124,1 | 5852 | 68,0 | 1420 | 32,0 |

| 2010 | 6331 | 144,1 | 7353 | 70,1 | 1022 | 29,9 |

| 2011 | 7140 | 114,2 | 8794 | 70,0 | 1654 | 30,0 |

| 2012 | 7824 | 110.8 | 9213 | 70.9 | 1389 | 29,1 |

| 2013 | 6854 | 82,7 | 9519 | 69,0 | 2665 | 31,0 |

| 2014 | 4347 | 68,2 | 10465 | 67,0 | 6118 | 33,0 |

| 2015 | 7503 | 173,6 | 12654 | 67,4 | 5151 | 32,6 |

Источник: www.gks.ru – официальный сайт Федеральной службы статистики РФ.

Финансово-экономический кризис, выявил слабые места и в системе управления финансами хозяйствующих субъектов (таблица 1.6.6).

Динамика финансового результата организаций по РФ*, млрд. руб.

Таблица1.6. 6

| Год | Сумма прибыли | Удельный вес прибыльных организаций, % | Сумма убытка | Удельный вес убыточных организаций, % |

| 2013 | 9519 | 69,0 | 2665 | 31 |

| 2014 | 10465 | 67,0 | 6118 | 33,0 |

| 2015 | 12654 | 67,4 | 5151 | 32,6 |

* без субъектов малого предпринимательства.

Источник: www.gks.ru – официальный сайт Федеральной службы статистики РФ.

Доля убыточных организаций увеличилась до 33% в 2014 г. по сравнению с 2013 г., и в 2015 осталась практически на том же уровне. Показатели рентабельности, отражающие доходность и эффективность деятельности предприятия, также снизились за рассматриваемый период 2013-2015 гг. (таблица1.6.7).

Динамика рентабельности организаций по РФ*, в %

Таблица1.6. 7

| Год | Рентабельность активов | Рентабельность проданных товаров, продукции, работ, услуг | ||

| 2013 | 4,5 | 7 | ||

| 2014 | 2,5 | 7,3 | ||

| 2015 | 3,7 | 8,1 | ||

* без субъектов малого предпринимательства.

Источник: www.gks.ru – официальный сайт Федеральной службы статистики РФ.

В условиях экономического кризиса риск невозврата вложенных средств для инвесторов и кредиторов достаточно высок. Предприятия вынуждены финансировать свою деятельность за счет собственных источников: амортизация, нераспределенная прибыль, целевое финансирование, фонды и резервы, перераспределение собственного и оборотного капитала, формирование оптимального запаса денежных средств. Недостаток оборотных средств является главной проблемой для предприятий. Основными причинами недостатка оборотных средств являются: падение уровня продаж, снижение покупательского спроса; повышение уровня затрат; неэффективное управление оборотными средствами.

Можно выделить основные группы факторов, определяющих условия развития крупного бизнеса в РФ: экономические, политические и институциональные. К экономическим факторам, оказывающих влияние на рост и развитие корпораций можно отнести: усиление глобальной конкуренции, кооперация с иностранными партнерами, спрос на сырьевые товары, санкции зарубежных стран, ограничивающие доступ финансовых ресурсов, их удорожание. К политическим факторам можно отнести: недостаточное развитие российского фондового рынка, необходимость повышения привлекательности российского рынка для иностранных инвесторов, дифференциация условий размещения ценных бумаг на зарубежных фондовых площадках, политические риски для иностранных инвесторов. К институциональным факторам: конкуренция, бюрократические ограничения, угроза потери бизнеса, враждебные поглощения, нарушение прав миноритарных акционеров.

Интересы крупных корпораций сосредоточены в таких сферах, ка энергетика, транспорт, аграрный сектор, переработка природных ресурсов. При этом для повышения конкурентоспособности ведущих отраслей экономики активно используются механизмы государственного партнерства, позволяющие частным корпорациям получить доступ к источникам долгосрочных инвестиций.

Крупный бизнес оказывает значительное влияние на национальную экономику, в современных условиях эффективность крупного бизнеса намного опережает малый и средний, поскольку в нем сконцентрированы значительные финансовые потоки. Доля крупнейших компаний в экспорте настолько велика, что малый и средний бизнес практически вытеснен с рынка. Неблагоприятная ситуация с позиции малых и средних предприятий складывается и в кредитовании, объемы заемных средств для крупного бизнеса растут, когда доля малого и среднего бизнеса в кредитном портфеле финансовых организаций снижается. В сложившейся ситуации строить благоприятные прогнозы для компаний малого среднего бизнеса не представляется возможным.

Доля малого и среднего бизнеса в ВВП России составляет менее 20% и остается неизменной с 2007 г., в то же время в США этот показатель более 60%, в Италии и других европейских странах более 70%.

Согласно поручению президента России В.В. Путина, к 2020 году доля малого и среднего бизнеса в ВВП должна увеличиться в 2,5 раза, до 50%. Реализация поставленной цели требует комплексного подхода с привлечением ресурсов крупного бизнеса. Разработка эффективного механизма взаимодействия малого и среднего бизнеса с крупными корпорациями, интеграция малых предприятий и крупного бизнеса, позволит перераспределить российский экономический потенциал и станет важным фактором экономического роста России.

Подводя итоги, можно сделать следующие выводы в 2014-2015 гг. экономическая политика государства была направлена на стабилизацию ситуации и носила антикризисный характер, что позволило российской промышленности преодолеть падение, последствия замедления темпов роста ВВП, ослабление внутреннего спроса и девальвацию рубля. Основные меры были направлены на снижение инфляции (денежная политика Банка России), стабилизацию бюджетной сферы, укрепление банковской системы (закрытие неэффективных банков. В первом полугодии 2016 г. Центральный банк прекратил деятельность 48 кредитных организаций, в 2015 г. было закрыто 93 банка).

Вместе с тем, для дальнейшего положительного развития необходимо:

1) увеличить инвестиции в экономику страны до 22-24% ВВП (сейчас около 20%), сохранив приоритетным направлением транспортную инфраструктуру;

2) обеспечить условия для поддержки доступа российских производителей на рынки зарубежных стран и экспорта;

3) продолжить поддержку малого бизнеса, в том числе через функции Корпорации по поддержке малого и среднего предпринимательства (МСП);

4) развивать доступность банковского кредита для хозяйствующих субъектов.

Слабая экономика предоставляет рыночные возможности для новых или активных производителей: формирование новых рыночных структур, создание альтернативных рынков товаров-заменителей и т.д. Сокращение деловой активности оказывает существенное влияние на снижение спроса, соответственно, стоимость аренды, офисного и производственного оборудования, услуг консультантов в период такого спада будет существенно ниже. Развивающиеся компании получают возможность привлекать квалифицированный персонал по наиболее приемлемым ценам на рынке труда, чем при стабильной экономике.

Проблема повышения эффективности корпоративного сектора в России не может быть решена на уровне компаний. Это проблема всех заинтересованных лиц, прежде всего, действующих со стороны государства, которые должны осознавать разницу между собственными краткосрочными интересами и долгосрочными приоритетами повышения конкурентоспособности российских компаний и в целом нашей страны.

Литература

1. Распоряжение Правительства РФ «О формировании позиции акционера – Российской Федерации в акционерных обществах, акции которых находятся в федеральной собственности» от 18.04.2016 г. № 705-р.

2.Теория и практика корпоративных финансов / под ред. В.А. Черненко.- СПб. : Изд-во СПбГЭУ, 2017.

3. Овечкина А.И. Современное состояние и проблемы финансов корпораций // Теория и практика корпоративных финансов / под ред. В.А. Черненко. – СПб. : Изд-во СПбГЭУ, 2017. С. 66-73

4. Петрова Н.П. Госкомпании и их роль в российской экономике // Теория и практика корпоративных финансов / под ред. В.А. Черненко. – СПб. : Изд-во СПбГЭУ, 2017. С. 60-66

5. http://www.gks.ru – сайт Федеральной службы статистики РФ.

6. http://economy.gov.ru- сайт Министерства экономического развития.

7. http://www.vedomosti.ru- сайт газеты Ведомости.

8. http://www.rbc.ru- сайт РБК мультимедийный холдинг России.

Дата добавления: 2018-11-24; просмотров: 304; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!