Пример. Закрепление в учетной политике вопросов учета торговых надбавок.

В учетной политике ООО "Адаман" закреплено, что суммы торговых надбавок на остаток товаров и на реализованные товары определяются:

в гипермаркетах "Одион" и "Придорожный" прямым счетом;

по остальным объектам - по методу среднего процента.

Представим пошагово метод среднего процента.

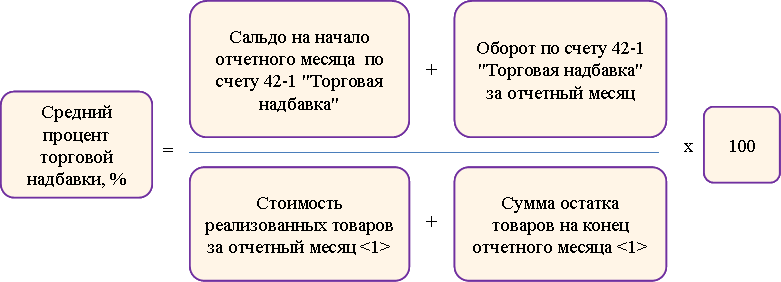

ШАГ 1. Рассчитывается средний процент торговых надбавок за отчетный месяц (ч. 27 разд. 1.3.1 Методических рекомендаций N 74).

--------------------------------

<1> Стоимость товаров по розничным ценам.

Точность расчета среднего процента торговых надбавок закрепляется в учетной политике организации. Рекомендуется рассчитывать его с 4 знаками после запятой.

ШАГ 2. Определяется сумма торговых надбавок, приходящихся на остаток товаров на конец отчетного месяца.

ШАГ 3. Определяется сумма торговых надбавок на реализованные товары.

В бухгалтерском учете рассчитанная сумма торговых надбавок, приходящаяся на реализованные товары, также отражается сторнировочной записью.

| Содержание операций | Дебет | Кредит | Примечание |

| СТОРНО Списана сумма торговых надбавок на реализованные товары | 90-4 | 42-1 | Ч. 4 п. 33 Инструкции N 50 |

Пример. Определение суммы торговой надбавки на реализованные товары по среднему проценту.

ООО "Доминика" осуществляет розничную торговлю. Учет товаров ведется по розничным ценам. Расчет торговых надбавок производится в целом по организации по методу среднего процента. На начало отчетного месяца остаток по счету 42-1 "Торговая надбавка" составил 1428,53 руб., оборот по данному счету за этот месяц - 3246,11 руб. Реализовано товаров за отчетный месяц на сумму 15230,95 руб., остаток товаров на конец этого месяца - 11965,23 руб.

Расчет реализованных торговых надбавок

по ООО "Доминика"

за июль 2016 г.

Таблица

| Торговая надбавка | Товары | Средний процент торговой надбавки, % (гр. 3 / гр. 6 x 100) | Сумма торговых надбавок, приходящаяся на остаток товаров (гр. 5 x гр. 7 / 100) | Сумма торговых надбавок, приходящаяся на реализованные товары (гр. 3 - гр. 8) | ||||

| Сальдо на начало месяца по счету 42-1 "Торговая надбавка" | Оборот по счету 42-1 "Торговая надбавка" | Предварительное сальдо (гр. 1 + гр. 2) | Реализовано товаров за месяц | Остаток товаров на конец месяца | Итого (гр. 4 + гр. 5) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1428,53 | 3246,11 | 4674,64 | 15230,95 | 11965,23 | 27196,18 | 17,1886 | 2056,66 | 2617,98 |

На основании данного расчета в бухгалтерском учете производится запись:

| Содержание операций | Дебет | Кредит | Сумма |

| СТОРНО Списана сумма торговых надбавок на реализованные товары | 90-4 | 42-1 | 2617,98 |

ГЛАВА 4

ПЕРЕОЦЕНКА ТОВАРОВ

Дооценка товаров

Дооценка товаров в рознице производится на основании распорядительного документа (приказа, распоряжения). В нем целесообразно указать основание (причину) проведения дооценки, состав комиссии, срок проведения и срок сдачи материалов по дооценке в бухгалтерию, а также другую необходимую информацию.

Оформляется дооценка первичным учетным документом (например, актом). Его форма разрабатывается организацией самостоятельно и утверждается учетной политикой (ст. 10 Закона N 57-З). В нем целесообразно указать состав комиссии по дооценке, наименование товаров, их количество, цену до и после дооценки, стоимость до и после дооценки, сумму дооценки.

Дата добавления: 2018-11-24; просмотров: 401; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!