Схемы, применяемые кредитными организациями при проведении ими кредитных операций, включая потребительское кредитование.

Первая такая схема связана с рефинансированием ссудной задолженности. Существует четыре типа такого рефинансирования:

1-й тип: внутрибанковскими платежами;

2-й тип: через счета в дружественных банках;

3-й вид: с использованием векселей банка;

4-й вид: рефинансирование через покупку прав требования.

Как действуют первые две схемы, показано на рис. 22.

1-ый тип: │ 2-й тип:

внутрибанковскими платежами │через счета в дружественных банках

┌─ ── ── ── ── ── ── ── ── ─┐│┌─ ── ── ── ── ── ── ── ── ── ──┐

│ ┌─────────┐ │││ ┌───────────┐ │

│ Банк │ │ │ Банк │

│ └───────┬─┘ │││ └──────────┬┘ │

Погашение /\ │ Выдача Погашение /\ │ Выдача

│ ссуд │ │ ссуд │││ ссуд │ │ ссуд │

│ │ │ │ │

│ │ V │││ │ V │

┌────────┴─┐ ┌──────────┐ │ ┌────────┴──┐ ┌───────────┐

│ │Компания 1│ │Компания 2││││ │Компания 1 │ │Компания 2 │ │

|

|

|

└──────────┘ └──┬───────┘ │ └─── ───────┘ └─────────┬─┘

│ /\ V ││└─ ── /\── ── ── ── ── ── ──│── ┘

┌────┴──────────────────┐ │ │Внешние перечисления │

│ │ Контрагенты │ ││┌─ ── │── ── ── ── ── ── ── │── ┐

└───────────────────────┘ ││ │дружественные банки V │

│ ││ ┌────┴────────────────────────┐

│││ Контрагенты ││

│ ││ └─────────────────────────────┘

└─ ── ── ── ── ── ── ── ── ─┘│└─ ── ── ── ── ── ── ── ── ── ──┘

|

|

|

Рис. 22. Рефинансирование ссудной задолженности

внутрибанковскими платежами и через счета

в дружественных банках

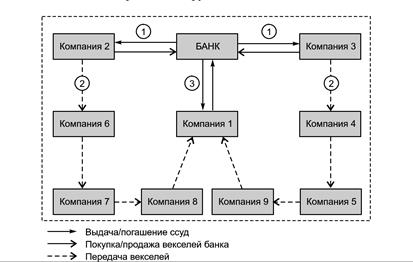

3-й вид - с использованием векселей банка - представлен на рис. 23.

Рис. 23. Рефинансирование ссудной задолженности

с использованием векселей банка

4-й вид - рефинансирование через покупку прав требования - показан на рис. 24.

Рис. 24. Рефинансирование ссудной задолженности

через покупку прав требования

Нередко используется также корректировка структуры баланса и регулирование финансового результата кредитной организации.

Как действует эта схема, представлено на рис. 25.

┌────────────────────────────────────────────────────────────────┐

│ ┌─────────────┐ │

│ Выдача/погашение ┌─┤ Банк ├─┐Расчеты по конверсионным │

|

|

|

│ ссуд │ └─────────────┘ │сделкам без поставки │

│ │ /\ /\│базового актива │

│ 4 │ │ │по выгодному банку курсу)│

│ │ │ │3│ │

│ │ 5 │ │ │

│ │ │ │ │ │

│ V │ │ V │

│ ┌───────────┴──┐ ┌────┴───────┐ │

│ │ Компания 1 │<─1─┤ Компания 2 │ │

│ │ ├─2─>│ │ │

│ └──────────────┘ └────────────┘ │

│ Внутрибанковские │

│ перечисления │

└────────────────────────────────────────────────────────────────┘

|

|

|

1 - выдача ссуды компании 1

2 - внутренние перечисления компании 2

3 - осуществление конверсионных сделок без поставки базового актива (технические проводки),

Средства, перечисленные К2 от К1, используются при выплате банку дохода. Таким образом, на отчетную дату банк искусственно увеличит (при необходимости - уменьшит) финансовый результат

4 - при наступлении даты погашения кредита К1 осуществляются обратные операции по такой же схеме.

В итоге банк перечисляет средства К2 по конверсионным операциям (у банка уменьшается финансовый результат), которая перечисляет их К1

5 - К1 погашает задолженность перед банком

Рис. 25. Регулирование финансового результата

кредитной организации

Еще один способ корректировки баланса представлен на рис. 26.

┌ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─┐

│ V

┌─── ─────────────────────────────────┐ ┌───────────────────┐

│ │ БАНК 1 │ │ БАНК 2 │

│ 3 │ │ │

│┌──┴────────┐ ┌─────────────┐ │ │ ┌──────────────┐ │

││Требования ├──2──>│Приобретенные│ │ │ │НОСТРО │ │

││к компаниям│<─2───┤векселя (А) │<─┐│ ┌┼─>в банке 1 (А) │ │

│└───────────┘ └─────────────┘ ││ ││ └──────────────┘ │

│ /\ /\ ││ ││ /\ │

│ │ │ ││ ││ │ │

│ │ 3 └┼─┼┼┐ 5 │

│ │ │ │ │││ │ │

│ │ V │ │││ V │

│ 4 Погашение ┌────────────────┐ │ │││ ┌─────────────┐ │

│ │ векселей │ЛОРО Банка 2 (П)│ │ │││ │Выпущенные │ │

│ └─────────────┤ │<─┼─┘│└>│векселя (П) │ │

│ └────────────────┘ │ │ └─────────────┘ │

└─────────────────────────────────────┘ └───────────────────┘

1. В Банке 1 открыт счет банка 2. Б1 приобретает собственные векселя со сроком погашения менее месяца через корсчет Б2 в Б1 (в Б1 возникают обязательства на счете ЛОРО, в Б2 остатки по счету НОСТРО).

2. В день приобретения векселей Б1 продает указанные векселя своим клиентам 1, 2, 3... N по договорам, предусматривающим рассрочку платежей, т.е. вместо векселей у Б1 возникают требования к клиентам 1, 2, 3...N.

3. При наступлении даты погашения векселей Б2 клиенты Б1 предъявляют их Б2.

4. Погашение векселей осуществляется из средств, учитываемых на корреспондентском счете Б2, открытом в Б1.

5. Средства, полученные клиентами, являются источником для оплаты по обязательствам перед Б1 в рамках договоров купли-продажи векселей Б2.

Таким образом, Б1 увеличивает НЗ (так как требования к компаниям входят в расчет НЗ).

Примечание. Необходимое условие - наличие запаса мгновенной ликвидности у Б1 (так как возникают обязательства перед Б2, входящие в расчет Н2).

Рис. 26. Формирование ликвидных активов

с целью улучшения обязательных нормативов

Речь идет о формировании ликвидных активов с целью улучшения обязательных нормативов.

Попытки произвести анализ и унифицировать систему элементов криминалистической характеристики преступлений предпринимались В.А. Гамзой <52>, И.И. Рябцовым <53>, С.И. Коноваловым <54> и другими учеными.

--------------------------------

<52> См.: Гамза В.А. Криминалистическая характеристика преступления: сущность, структура и содержание // Сборник научных трудов, выпуск второй. М., 2001. С. 7.

<53> См.: Рябцов И.И. Криминалистическая характеристика преступлений как элемент частных методик расследования. СПб., 2001. С. 73.

<54> См.: Коновалов С.И. Теоретико-методологические основы криминалистики: современное состояние и проблемы развития. Волгоград, 2001. С. 101.

А.А. Глазов выделяет семь основных способов, используемых при получении потребительских кредитов мошенническим способом.

Первый способ состоит в том, что заведомо неплатежеспособный гражданин (алкоголики, безработные, отдельные категории пенсионеров, многодетные родители, лица БОМЖ и т.п.), заранее приведя себя в опрятный вид, оформляет на свое имя потребительский кредит без намерения его погашать в установленном договором кредитования порядке, средств к оплате задолженности перед банком не имеет, нигде не работает.

При втором способе злоумышленник заключает договор потребительского кредитования по чужому документу, удостоверяющему личность (паспорт гражданина, водительское удостоверение, военный билет и др.), пользуясь внешним сходством с владельцем документа, либо по поддельному документу (например, переклеена фотография в паспорте).

При третьем способе осуществляется подбор граждан, которых вводят в заблуждение относительно фактических обстоятельств получения потребительского кредита и возникающих в связи с заключением договора кредитования обязательств перед банком, а также убеждают, что кредит за них будет погашен или их вычеркнут из списка должников "свои" люди в банке, подробно инструктируют, какие действия им необходимо выполнять и какие сведения сообщать, и направляют в торговые точки, где данные граждане заключают с банком кредитный договор на приобретение дорогостоящего товара, после выхода из торговой точки передают товар злоумышленнику, за что получают заранее оговоренное вознаграждение.

При четвертом способе лицо, уполномоченное банком заключать с гражданами договоры потребительского кредитования, оформляет кредиты по ксерокопиям документов (без ведома владельцев документов), а оформленный в кредит товар присваивает.

Пятый способ заключается в том, что лицо, уполномоченное банком заключать с гражданами договоры потребительского кредитования, оформляет кредит по паспорту, утраченному гражданином, с последующим присвоением товаров, приобретенных в кредит, или передачей их в пользу третьих лиц.

При шестом способе лицо, уполномоченное банком заключать с гражданами договоры потребительского кредитования, оформляет кредиты на заведомо неплатежеспособных граждан (алкоголики, безработные, пенсионеры, многодетные родители, лица БОМЖ и т.п.) с последующим присвоением товаров, приобретенных в кредит, или передачей их в пользу третьих лиц за вознаграждение.

При седьмом способе преступниками осуществляется подбор заведомо неплатежеспособных граждан, которых под различными предлогами (например, устройство на работу разнорабочим, уборщицей и т.д.) приглашают к лицу, уполномоченному банком заключать с гражданами договоры потребительского кредитования (состоящему в сговоре с преступниками), которое оформляет надлежащим образом кредит на указанных граждан, не разъясняя им суть производимых действий, после чего просит поставить подпись на кредитном договоре <55>.

--------------------------------

<55> См.: Глазов А.А. Криминалистическая характеристика мошенничества в сфере потребительского кредитования // Российский следователь. 2008. N 5.

Особого внимания заслуживают схемы, применяемые кредитными организациями по сокрытию рисков и управлению просроченной (проблемной) задолженностью с участием закрытых паевых инвестиционных фондов.

Здесь в ходу три варианта действий.

Первый - приобретение паев ЗПИФ взамен переданных прав (требований) по просроченным (проблемным) ссудам (рис. 27).

┌─ ── ── ── ── ── ── ── ── ── ── ── ── ── ── ── ── ── ─┐

┌ ─ ─ ─ ─ ─ ─┐ ┌──────┐

│ ┌───────1──┤Контрагенты ├───────────────>│ УК │ │

│ └ ─ ─ ─ ─ ─ ─┘ └───┬──┘

│ │ │

┌─┴────┐Передача прав требований по проблемным │

│ │БАНК │ссудам │

└──────┘─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ──┐ │

│ /\ Вариант 1│ Вариант 2 │

│ │ 2

│ │ │ │

│ V │ │

│ │ ┌ ─ ─ ─ ─ ─ ─ ─┐ │

│ ┌────┤ Коллекторское│<───┐ V V

│ │ │ │ агентство │ │ ┌────────────┐│

│ │ └ ─ ─ ─ ─ ─ ─ ─┘ │ │ │

│ └────┴────────────────────────┴──3───┤ ЗПИФ ││

│ │

│ └────────────┘│

└─ ── ── ── ── ── ── ── ── ── ── ── ── ── ── ── ── ── ─┘

На балансе банка имеются проблемные активы (ссуды).

1 - банк перечисляет средства в пользу УК ЗПИФ в оплату паев (на балансе отражаются в качестве ценных бумаг) либо банк выдает ссуду компании, которая уже, в свою очередь, перечисляет средства в пользу УК ЗПИФ в оплату паев.

2 - УК осуществляет перевод средств для включения в состав имущества ЗПИФ.

3 - полученные в состав имущества ЗПИФ средства направляются в пользу банка в оплату переданных прав требования по проблемным ссудам либо средства направляются контрагенту, например коллекторскому агентству, который направляет их в оплату переданных банком прав требований.

Рис. 27. Приобретение паев ЗПИФ взамен переданных прав

(требований) по просроченным (проблемным) ссудам

Второй - передача прав требований по проблемным активам в активы ЗПИФ с участием нескольких банков (рис. 28).

┌───────────────┐ ┌─────────────────┐

│Филиал Банка 1 │Перечисление │Банки 2, 3 и т.д.│

│ ┌─────────┐ │ средств │ ┌─────────┐ │

│ │ Клиент 1├───┼──────────────┼──>│ Клиенты │ │

│ └─────────┘ │ │ └─────────┘ │

└───────────────┘ └────────┬────────┘

/\ │

│ Выдача ссуды │

┌───────┴───────────────────────────────┼────────┐

│ 1 БАНК 1 │ │

│ │ V │

│ ┌───┴─┐ ┌──────────┐ │

│ │ │ │ │ │

│ │БАНК │ │ Клиент 2 │ │

│ └────┬┘ └─────┬────┘ │

│ /\2 Приобретение Приобретение│ │

│ │ │прав требования прав │ │

│ │ по проблемным │ │

│ │ V активам V │

│ ┌───┴───────┐ ┌──────────┐ │

│ │ │Имущественный взнос │ │ │

│ │ ЗПИФ │<─ ─ ─ ─ ─ ─ ─ ─ ─ ─┤ УК │ │

│ └───────────┘ └──────────┘ │

└────────────────────────────────────────────────┘

Схема аналогична схеме на рис. 27, но при этом банк использует межфилиальные перечисления и счета в дружественных банках. В результате проблемная задолженность оборачивается в ЗПИФ

Рис. 28. Передача прав требования по проблемным активам

в активы ЗПИФ с участием нескольких банков

Третий - передача объектов недвижимости, полученных в качестве отступного по просроченным ссудам, в активы ЗПИФ (рис. 29).

┌──────────────────────────────────────────┐

│┌───────────┐ ┌───────────┐ ┌───────────┐ │

││ Залог │ │ Залог │ │ Залог │ │

││по долгу К1│ │по долгу К2│ │по долгу К3│ │

│└───┬───────┘ └───────┬───┘ └─────┬─────┘ │

│ └───1───────────┐ │ ┌──────1──┘ │

│ │ 1 │ │

│ V V V │

│ 2 ───────────>┌──────┐ │

│ │ │БАНК │ │

│ │ ┌ ─ ─ ─ ─ └──────┘─────────3 │

│ │ │ │ │

│ │ │ │

│ │ │Передача Приобретение │ │

│ │ имущества прав │ │

│ │ V V │

│ ┌──┴────────┐ ┌────────────┐│

│ │ ЗПИФ │Имущественный │ УК ││

│ │ │ взнос │ ││

│ └───────────┘<─ ─ ─ ─ ─ ─ ─└────────────┘│

└──────────────────────────────────────────┘

На балансе банка имеются проблемные активы (суды).

1 - в связи с невозможностью исполнения своих обязательств заемщиками 1 - 3 по кредитам банк в качестве отступного получает объекты недвижимости (возможно, что продажа указанных объектов недвижимости в текущей ситуации неоправданна).

2 - банк перечисляет денежные средства в пользу УК в оплату паев ЗПИФ, которые впоследствии отражаются на балансе банка в качестве ценных бумаг. Полученные средства включаются в состав имущества ЗПИФ.

3 - ЗПИФ полученные средства направляют на выкуп у банка объектов недвижимости.

Примечание. ЗПИФ не облагается налогом на прибыль, на землю, на недвижимость (до 01.01.2011), что позволяет увеличить прибыль от использования объектов недвижимости.

Рис. 29. Передача объектов недвижимости, полученных

в качестве отступного по просроченным ссудам, в активы ЗПИФ

Определенный интерес вызывают количественные характеристики ОПГ, действующих в различных видах кредитования, а также наличие связи между численным составом ОПГ и размерами причиняемого группой ущерба.

Изучение характеристик различных преступных групп свидетельствует о том, что количество участников ОПГ и продолжительность их преступной деятельности не оказывают решающего влияния на размеры ущерба, причиненного преступными действиями. Наиболее значимым признаком, определяющим размеры ущерба, причиненного мошенническими действиями, по-прежнему является участие в ОПГ персонала банка.

При совершении мошенничества в указанной сфере завладение денежными средствами совершается от имени юридического лица. Такой прием позволяет заключать договор займа на весьма значительные суммы, а также существенно затрудняет раскрытие подлинных намерений мошенников и привлечение их к уголовной ответственности, поскольку принятие обязательств и распоряжение имуществом потерпевших осуществляются под видом деятельности хозяйствующих субъектов.

Основные способы обмана и злоупотребления доверием, которые при этом применяются, включают в себя предоставление банку фиктивных (поддельных и подложных) документов, содержащих не соответствующую действительности информацию:

а) об организации-заемщике, личности и правоспособности ее руководителя;

б) о подлинных целях займа;

в) о предмете и условиях обеспечения предполагаемой сделки.

Характерными подготовительными действиями к совершению мошенничества в сфере кредитования юридических лиц являются:

- организация группы лиц для совершения преступлений и вовлечение в нее новых участников;

- распределение ролей участников преступной деятельности;

- приобретение действующих коммерческих организаций на подставных лиц для получения кредитов и легализации похищенных денежных средств. Так, действующие организации для совершения мошенничества в сфере кредитования юридических лиц приобретали на имя подставных лиц члены ОПГ, состоявшей из шести сотрудников новокузнецкого офиса сибирского филиала Сбербанка России, похитивших под видом кредита более 500 млн. руб.;

- учреждение лжепредпринимательских организаций (фирм-однодневок) на имя подставных лиц с теми же целями;

- разработка планов совершения и маскировки преступлений;

- изготовление поддельных документов в целях совершения преступлений <56>.

--------------------------------

<56> Гамза В.А., Ткачук И.Б. Указ. соч.

Характерным способом маскировки мошенничества, совершенного под видом получения кредита, является использование так называемой финансовой пирамиды. Этот способ применяется в случае неоднократного совершения преступлений, когда средства от вновь полученных кредитов используются для частичного погашения предыдущих займов и имитации движения денежных средств по счетам организации-заемщика.

Указанный прием позволяет маскировать преступную деятельность (и увеличивать размеры хищения) в течение относительно продолжительного времени. В процессе исследования установлены факты использования подобных пирамид в течение временных периодов от 3 месяцев до 4 лет <57>.

--------------------------------

<57> См.: Там же.

В числе условий, способствующих совершению мошенничества в сфере кредитования юридических лиц, авторами установлены следующие условия.

1. Участие персонала банков - как правило, сотрудников и руководителей отделов кредитования, а также руководителей филиалов кредитных организаций в подготовке, совершении и маскировке преступлений. Роль названных сотрудников заключается в оказании информационного и технического содействия лжезаемщикам в изготовлении поддельных и подложных документов, а также в беспрепятственном приеме кредитных заявок, подготовленных с грубыми нарушениями регламента. Руководители филиалов кредитных организаций вступали в преступный сговор с подчиненными работниками кредитных подразделений либо, злоупотребляя полномочиями, давали им заведомо неправомерные указания о заключении кредитных договоров с организациями-однодневками. В отдельных случаях руководители филиалов сами участвовали в учреждении однодневок.

2. Просчеты банков в организации системы предупреждения злоупотреблений при заключении кредитных договоров со стороны персонала и руководителей филиалов:

а) отсутствие системы контроля со стороны головного офиса за объективностью результатов деятельности филиала в сфере идентификации заемщиков и оценки их кредитоспособности. Такой контроль, непрерывный или выборочный, осуществляется на основе интернет-технологий с использованием сетевых информационных ресурсов открытого доступа. Анализ показывает, что большинство организаций-лжезаемщиков могли быть изобличены в предоставлении банкам заведомо ложных сведений, использовавшихся для оценки их кредитоспособности и надежности в целом. Для этого было достаточно провести проверку с использованием действующих в режиме реального времени открытых источников информации, указанных ниже;

б) отсутствие централизованной системы одобрения выдаваемых кредитов, позволяющей снизить опасность злоупотреблений со стороны сотрудников и руководителей филиалов. Передача в одном из банков функций контроля вышестоящей организации позволила незамедлительно выявить преступную деятельность ОПГ с участием руководителя филиала банка, несмотря на то что невозврат долгов маскировался выплатами за счет средств, полученных по очередным займам (кредитной пирамидой);

в) неспособность службы безопасности выявить несоответствие ложных сведений, сообщенных заемщиком, фактическим обстоятельствам;

г) слабые возможности выявления признаков материальной подделки паспортов и иных документов, сведения о недействительности которых не успели поступить в специализированные базы данных. Наличие профессиональных навыков в области полиграфии и высокая техническая оснащенность преступников требуют участия в выявлении подделок специалистов-криминалистов с большим опытом работы;

д) неосведомленность службы безопасности о возможностях использования открытых источников сведений, позволяющих проверить действительность документов, представленных заемщиком. Указанными источниками являются: базы данных Федеральной налоговой службы <58> (сведения, внесенные в Единый государственный реестр юридических лиц, включая данные о сдаче ими бухгалтерских балансов и наличии налоговой задолженности, сведения об организациях, находящихся в процессе ликвидации, и о наличии у проверяемой организации признаков фирмы-однодневки, а также сведения об учредителях всех организаций, учрежденных любым физическим лицом Российской Федерации на территории страны (поиск осуществляется по Ф.И.О. учредителя и его ИНН)); Федеральной миграционной службы <59>; Федеральной службы государственной регистрации, кадастра и картографии <60> (сведения, содержащиеся в Едином государственном реестре прав на недвижимое имущество и сделок с ним, сведения о наличии ограничений на сделки с имуществом) и некоторые другие;

--------------------------------

<58> См.: URL: http://www.egrul.com; http://www.valaam-info.ru/fns.

<59> См.: Автоматическая проверка действительности паспорта гражданина РФ. URL: http://services.fms.gov.ru.

<60> См.: URL: http://www.rosreestr.ru.

е) отказ от проверки содержащихся в документах сведений путем выхода на место и сопоставления их с фактической информацией и сведениями, которые сообщены третьими лицами <61>.

--------------------------------

<61> См.: Гамза В.А., Ткачук И.Б. Указ. соч.

При совершении мошенничества в сфере кредитования физических лиц завладение денежными средствами совершается от имени физического лица под видом заключения договора займа на личное потребление или покупку товаров в рассрочку.

Суть обмана заключается в отсутствии у заемщика намерения возвратить сумму займа и оговоренные по договору проценты.

Помимо сообщения ложных сведений о целях займа, лжезаемщик совершает сопутствующие обманные действия, а именно предоставляет банку фиктивные (поддельные и подложные) документы, содержащие не соответствующую действительности информацию:

- о своей личности;

- об источниках доходов, позволяющих возвратить кредит;

- о наличии в собственности залогового имущества <62>.

--------------------------------

<62> См. Там же.

В сфере кредитования физических лиц зафиксированы ОПГ с наибольшим числом участников (25 человек) и наибольшей продолжительностью преступной деятельности (четыре года). Сравнительно высоким является показатель причастности работников банков к организованным преступным посягательствам. С участием работников банков было совершено 38% случаев мошенничества от общего количества преступлений в кредитной сфере. На сферу кредитования юридических лиц приходится 59% случаев мошенничества с участием банковских работников <63>.

--------------------------------

<63> См.: Там же.

Как правило, ОПГ четко структурированы и характеризуются детальным распределением ролей участников преступной деятельности. В отдельных случаях преступная деятельность указанных групп носит межрегиональный характер и в них присутствуют лица из криминальной среды (профессиональные преступники).

Типичными функциями, которые выполняют участники ОПГ, являются:

- учреждение лжепредпринимательских организаций (фирм-однодневок), выступающих поручителями заемщиков и выдающих подложные документы о размере их заработной платы;

- дежурство на телефоне для подтверждения от имени руководителя или бухгалтера несуществующей организации либо фирмы-однодневки ложных сведений о месте работы и размерах заработной платы лжезаемщика;

- незаконное получение и использование конфиденциальной информации (составляющей банковскую или коммерческую тайну, а также персональных данных) в целях подготовки и маскировки преступлений. В одном из таких случаев преступники использовали для изготовления поддельных документов лжезаемщиков специально собранные персональные данные руководителей и реквизиты ряда реально существующих организаций, их штатное расписание с перечнем должностей, а также копии печатей. В другом случае мошенники из числа персонала банка использовали в преступных целях данные бывших заемщиков, погасивших кредиты;

- изготовление либо приобретение поддельных личных документов, документов, подтверждающих кредитоспособность и наличие залогового имущества;

- изготовление поддельных кредитных дел (персоналом банка или торговой организации - контрагента банка в сфере потребительского кредитования) с использованием данных о лицах, получавших кредиты ранее <64>.

--------------------------------

<64> См.: Там же.

Наиболее весомым фактором, способствующим совершению этой разновидности преступлений, как и в сфере кредитования юридических лиц, является участие в преступной деятельности персонала банков. Следует выделить и такой фактор, как неспособность банков организовать систему предупреждения и выявления мошенничества мерами организационного, сыскного и криминалистического характера, в том числе:

а) просчеты организационного характера:

- нерегулярность финансового контроля (в одном из банков хищение 35,8 млн. руб. выявлено первой за три года проверкой);

- отсутствие централизованной системы контроля и одобрения выдаваемых кредитов;

- отсутствие электронных баз данных о заемщиках и автоматизированных аналитических систем, позволяющих выявлять мошенников по признакам сходства или несовпадения специально заданных характеристик.

Применение автоматизированных аналитических систем обработки баз данных позволяет, в частности, выявить так называемых связанных заемщиков - работников одной и той же организации, получающих кредиты для целей организации под давлением руководителей, а также лиц, объединенных общим местом проживания - небольшими поселками, в которых участники ОПГ вербуют подставных лиц;

- отсутствие автоматизированных комплексов, позволяющих объективизировать данные проверки кредитных заявок и принятие решения о выдаче кредита на основе сопоставления предоставленных заемщиком сведений с другими источниками информации. Возможность последующего анализа и оценки принятых решений снижает субъективизм ответственных лиц, вероятность сговора нелояльных сотрудников с недобросовестными заемщиками или мошенниками. В случае последующего невозврата кредита сотрудник должен быть готов дать объяснение о мотивах принятия решения <65>;

--------------------------------

<65> Подробнее о данных комплексах см.: Ткачук И.Б., Чокпаров М.К. Объективизация данных проверки кредитных заявок // Управление в кредитной организации. 2008. N 5. С. 99 - 107.

- отсутствие базы фотографических изображений заемщиков и компьютерных устройств, позволяющих идентифицировать фотографии.

Создание такой базы не противоречит законодательству. Фиксация внешности заемщика при получении кредита служит интересам не только банка, но и правопослушного клиента, например в случаях, когда мошенники используют для получения кредита утраченные им документы;

- пробелы нормативного и методического обеспечения деятельности служб безопасности (отсутствие инструкций и других локальных нормативных актов, детально регламентирующих объем, способы и порядок проверки заемщиков);

- отсутствие в штате служб безопасности специалистов в области выявления и предупреждения преступных посягательств методами и средствами криминалистики и защиты информации;

- недостатки в организации системы конфиденциального делопроизводства, позволяющие мошенникам незаконно получать и использовать сведения, составляющие банковскую тайну, для подготовки и совершения преступлений;

б) неспособность службы безопасности выявить несоответствие ложных сведений, сообщенных заемщиком, фактическим обстоятельствам, в частности сведений:

- о личности заемщика;

- о реальном существовании заемщика - физического лица, указанного в кредитной заявке и договоре;

- о финансовом положении заемщика (справка о размере заработной платы лжезаемщика, представленная в Люблинское отделение Сбербанка России в Москве для получения упомянутого выше ипотечного кредита, была выдана на имя покойного гражданина организацией, ликвидированной двумя годами ранее);

- о наличии в собственности заемщика залогового имущества (недвижимости по несуществующим адресам и др.);

в) неспособность службы безопасности выявить признаки материальной подделки паспортов и иных документов: водительского удостоверения, свидетельства об ИНН, свидетельства о праве собственности на недвижимость и др.;

г) неосведомленность службы безопасности о возможностях использования открытых источников для оценки надежности заемщика путем:

- проверки действительности паспортов (база данных ФМС России);

- проверки надежности организации, выдавшей заемщику справку о месте его работы и размерах заработной платы (база данных ЕГРЮЛ);

- проверки подлинности ИНН заемщика, а также наличия задолженности по имущественному, транспортному, земельному налогам, налогу на доходы физических лиц <66>;

--------------------------------

<66> См.: База данных ФНС России. URL: https://service.nalog.ru/debt.

- установления возможной задолженности заемщика в рамках исполнительного производства, а также получения сведений об арестованном имуществе, находящемся на реализации; реестре организаций-должников и индивидуальных предпринимателей; лицах, разыскиваемых ФССП России; розыске автомобилей должников <67>;

--------------------------------

<67> См.: База данных ФССП России. URL: http://www.fssprus.ru/aispayment.html.

д) недостатки межбанковского информационного взаимодействия для обеспечения проверочной деятельности:

- отсутствие межбанковской базы залогового имущества;

- отсутствие системного межбанковского информационного взаимодействия (о выявленных фактах мошенничества, способах совершения преступлений и лицах, их совершавших, видах и способах поддельных документов и т.д.). Случаи создания межбанковских баз данных носят единичный характер. Их функционирование нормативно не урегулировано и не имеет должного методического обеспечения;

е) недостатки информационного взаимодействия с правоохранительными органами и негосударственными организациями:

- отсутствие информационного взаимодействия с Федеральной нотариальной палатой в форме доступа к информационной системе нотариуса "еНот", содержащей сведения о нотариусах, образцах печатей и подписей нотариусов; выданных нотариусу бланках; недействительных бланках; отмененных доверенностях; арестах и запрещениях, наложенных на имущество, и др.;

ж) недостатки в деятельности правоохранительных органов <68>.

--------------------------------

<68> См.: Гамза В.А., Ткачук И.Б. Указ. соч.

Серьезной проблемой является отграничение мошенничества в сфере кредитования от преступлений, направленных против нормальной экономической деятельности, в частности лжепредпринимательства (ст. 173 УК), незаконного получения кредита (ст. 176 УК), злостного уклонения от погашения кредиторской задолженности (ст. 177 УК). Способ обмана является сутью и других видов преступной деятельности в сфере экономики: незаконного предпринимательства и незаконной банковской деятельности (ст. ст. 171 и 172 УК), легализации отмывания денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления (ст. 174.1 УК), незаконного использования товарного знака (ст. 180 УК), заведомо ложной рекламы (ст. 182 УК), изготовления и сбыта поддельных денег, ценных бумаг и платежных документов (ст. ст. 186, 187 УК), фиктивного банкротства (ст. 197 УК) и некоторых других преступлений.

В юридической литературе вопросам отграничения мошенничества от указанных преступлений уделяется еще недостаточно внимания. Как правило, в исследованиях преступлений против экономической деятельности этот вопрос лишь отмечается, а отграничение этого преступления от лжепредпринимательства и подделки документов толкуется противоречиво <69>.

--------------------------------

<69> См.: Костюк М., Сердюк П. Вопросы квалификации мошенничества в сфере банковского кредитования // Уголовное право. 2007. N 4.

Работники следственных и судебных органов иногда допускают ошибки при квалификации получения банковских кредитов без намерения их возвращать с использованием ложных документов, подделанных самим виновным или другим лицом по его просьбе. "В таких случаях, - справедливо пишет Б.В. Волженкин, - мошенник должен нести ответственность не только за само мошенничество по ст. 159 УК, но и за подделку документов (ст. 327 УК) или за подстрекательство к подделке документов (ч. 4 ст. 33 и ст. 327 УК)" <70>.

--------------------------------

КонсультантПлюс: примечание.

Учебник "Уголовное право Российской Федерации. Общая часть" (под ред. Л.В. Иногамовой-Хегай, А.И. Рарога, А.И. Чучаева) включен в информационный банк согласно публикации - ИНФРА-М, КОНТРАКТ, 2006 (издание исправленное и дополненное).

<70> См.: Волженкин Б.В. Мошенничество. СПб., 1998. С. 28. Такой же позиции придерживаются авторы следующего учебника: Уголовное право Российской Федерации. Особенная часть / Под ред. Л.В. Иногамовой-Хегай, А.И. Рарога, А.И. Чучаева. М., 2004. С. 184.

По мнению М. Костюка и П. Сердюка, по ч. 2 ст. 159 и одновременно по ст. 327 УК (в редакции Федерального закона от 8 декабря 2003 г. N 162-ФЗ) должны квалифицироваться случаи подделки документов с целью скрыть другое преступление или облегчить его совершение. В данном случае подделка документа осуществляется с целью облегчить совершение обмана при мошенничестве. Последняя законодательная редакция ст. 327 УК, на наш взгляд, характеризует данную норму как самостоятельное преступление независимо от того, что поддельный документ в последующем используется как способ обмана.

Приобретение заведомо поддельного документа с целью его применения для прикрытия хищения банковского кредита следует квалифицировать как приготовление к этому преступлению. Однако на основании ч. 2 ст. 30 УК РФ уголовная ответственность в данном случае может наступать лишь при наличии организованной группы или приготовления к совершению хищения в особо крупном размере (свыше 1 млн. руб.), так как уголовно наказуемым является приготовление только к тяжкому или особо тяжкому преступлению (ч. 4 ст. 159 УК). Состав преступления, предусмотренного ст. 327 УК, вообще отсутствует, если виновный в приготовлении к мошенничеству не являлся подстрекателем изготовления поддельного документа <71>.

--------------------------------

<71> См.: Костюк М., Сердюк П. Вопросы квалификации мошенничества в сфере банковского кредитования // Уголовное право. 2007. N 4.

Особого внимания заслуживают международные стандарты противодействия отмыванию денег и финансированию терроризма (включая Рекомендации ФАТФ 40 + 9, третью Директиву Европейского союза, другие постановления, руководящие принципы и т.д.), которые устанавливают ряд требований для выполнения кредитно-финансовыми и нефинансовыми учреждениями.

Эти требования должны соблюдаться кредитно-финансовыми учреждениями и другими определенными хозяйствующими субъектами для предотвращения использования их деятельности в целях отмывания денег и финансирования терроризма. Для разработки эффективных мер и процедур контроля кредитно-финансовые учреждения должны понимать характер рисков и слабых сторон, характерных именно для их видов деятельности.

Комитет экспертов по оценке мер борьбы с отмыванием денег и финансированием терроризма МАНИВЭЛ в своем исследовании типологий "Отмывание денег через негосударственные пенсионные фонды и сектор страхования: "красные флажки" и индикаторы риска" <72> отмечал, что индустрию страхования отличает целый ряд характеристик, которые повышают риск ее использования в целях отмывания денег и финансирования терроризма, в частности международный характер деятельности и особенности некоторых продуктов, такие как условия сбережения и инвестирования. Кроме того, страхование является индустрией, которая широко используется как физическими, так и юридическими лицами.

--------------------------------

<72> Отмывание денег через негосударственные пенсионные фонды и сектор страхования: "красные флажки" и индикаторы риска. URL: eurasiangroup.org>files...reports...pension...sector.pdf.

Сектор страхования, таким образом, является незащищенным сектором и может привлечь лиц, занимающихся отмыванием денег и пытающихся вложить средства в финансовые продукты, которые обеспечат им надежный и полный возврат вложенных средств. Если лицу, занимающемуся отмыванием денег, удастся вложить средства в страховой продукт и получить выплаты от страховой компании, он придаст своим средствам видимость законности <73>.

--------------------------------

<73> URL: eurasiangroup.org/files/MONEYVAL_typology_reports/ML_.

К индикаторам риска в исследовании МАНИВЭЛ относятся:

- операции по открытию счета;

- операции по выплате страховых премий и ряд других индикаторов.

Открытие счета.

Как финансовый, так и личный профили клиента являются основой для оценки осуществляемых им транзакций или поддерживаемых им деловых отношений. Некоторые из указанных далее индикаторов используются для определения подозрительной деятельности во всех секторах индустрии финансовых услуг, в то время как другие являются специфическими исключительно для сектора страхования. Конечно действия владельца полиса, первоначально вызывающие подозрения, могут объясняться вполне невинными причинами, и задача страховой компании или посредника состоит в проверке этих причин.

Общие индикаторы.

Надлежащая проверка.

Следует отметить, что в силу характера некоторых видов общего страхования (кроме страхования жизни) может возникнуть необходимость в идентификации владельца полиса и установления характера основного риска или застрахованных активов.

Клиент неохотно предоставляет идентифицирующую информацию при покупке продукта или же предоставляет минимальную или по всей вероятности фиктивную информацию и (или) подозрительные или фальшивые документы или удостоверение личности.

Предоставление информации задерживается или информация для завершения проверки не предоставляется.

Клиент избегает прямых контактов с сотрудниками страховой компании или компании-посредника, часто предоставляя необоснованные поручения и доверенности.

Заявитель предоставляет информацию, которую учреждению трудно или невозможно проверить по причине высоких затрат.

Заявитель на получение страхового полиса использует электронный адрес, зарегистрированный вне пределов юрисдикции, и при проведении проверки обнаруживается, что домашний телефон отключен.

Клиент неохотно предоставляет общую информацию или информацию относительно ответственности за риск, которую страховой компании трудно проверить.

В средствах массовой информации имеются сообщения о незаконной деятельности.

Дата добавления: 2018-10-26; просмотров: 292; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!