Основные виды страхования

Набор различных видов страхования, к которым может прибегнуть страхователь, представляет собой ассортимент страхового рынка. Виды страхования однородных объектов грiуппируются в отрасли, составляющие основу классификации страхования. Становление страхового рынка, появление новых объектов страхования и рисков в сфере предпринимательства, внешнеэкономической деятельности, финансово-кредитных операций обусловливает выделение таких отраслей страхования, как имущественное, личное, страхование предпринимательских рисков и страхование ответственности.

Имущественное страхование защищает интерiесы страхователя, связанные с владением, пользованием, распоряжением имуществом и товарно-материальными ценностями.

Личное страхование выступает формой защиты и укрепления материального благосостояния населения.

Страхование предпринимательских рисков. В этом виде страхования выделяют страхование от коммерческих, технических, правовых, политических рисков и рисков в финансово-кредитной сфере.

Страхование ответственности. В этом виде страхования в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая компания, так и других лиц, которым гарантируются выплаты за ущерб, причиненный вследствие действия или бездействия страхователя независимо от его имущественного положения. Тем самым страхование ответственности обеспечивает защиту экономических интересов

|

|

|

возможных виновников вреда и лиц, которым в конкретном страховом случае причинен ущерб.

Наиболее распространенным видом страхования ответственности является страхование гражданской ответственности владельцев транспортных средств.

В России в 90-е годы проблема введения обязательного страхования автогражданской ответственности была очень актуальной. После принятия закона (3 апреля 2002 года) и вступления его в силу ( c 1 июля 2003 года) интерес к ОСАГО не утихает.

Глава2 Текущее состояние российского страхового рынка

Динамика сборов

По данным ЦБ, темпы прироста страховых взносов в 2013 году составили 12%, что было ниже аналогичного показателя предыдущего года. В итоге объем рынка в 2013 году составил 904 млрд. рублей. Ситуация развивалась неплохо (сделанный годом ранее оптимистичный проiгноз был равен 15-17%, пессимистичный – 7%).

Так в 2008-2009 годах замедление роста взносов было связано с общей негативной ситуацией в экономике.

Диаграмма 1

Динамика страховых премий

Источник: Институт страхования при ВСС по данным ЦБ

При этом негативная ситуация в экономике сказалась в первую очередь на страховании имущества юридических лиц, страховании заемщиков и страхiовании КАСКО.

|

|

|

Диаграмма 2

Квартальная динамика взносов по некоторым видам страхования

Источник: Институт страхования при ВСС по данным ЦБ

Если в 2008-2009 годах падение квартiальных темпов прироста взносов было стремитеiльным (с 19 % в 3 квартале 2008 года до 1 % в 4 квартале 2008 года и – 8 % в 1 квартале 2009 года), то в 2013 году замедление было более плавным. За последние 4 квартала упадок квартiальных темпов прироста взносов не превысило 5 подпунктов .

Постепенное тормiожение рынка даёт страховым компаниям в своё время приспособится к данной ситуации, снижает вероятность возникновения проблем с ликвидностью.

Диаграмма 3

Квартальная динамика страховых премий

Источник: Институт страхования при ВСС по данным ЦБ

После рекордных темпов прироста взносiов 2012 года, в 2014 году на страховом рынке появились первые признаки стагнации. Замедление темпов роста взносов, паiдение активности и неопределеннiость дальнейшего развития страховой отрасли формируют общий негативный фон на рынке. Тем самым, ситуация 2014 года заметно отличается от ситуации 2012 года, в большиiнстве случаев в лучшую сторону.

|

|

|

Таблица 1

Сравнительная таблица циклов 2012 и 2014 годов

|

Источник: Институт страхования при ВСС

Проблемы на рынке автомiобильного страхования и активная деятельность ЦБ удерживают страховщиков от демпинга, а сложившаяся судебная практика не даёт им резко снизить качество урегулиiрования убытков. В результате этого можно ожидать снижения вероятности возникновения на рынке круiпных страховых пирамид и недобросовестных банкротств.

|

|

|

Тем самым, растет вероятность банкротств, вызванных финансовыми трудностями, а также добровiольного ухода компаний с рынка с полным выполнением обязательств. Одновременно страховщики активизируют работу по запуску новых страховых продуктов. В долгосрочной перспективе ситуация 2013 года будет иметь и положительные результаты - создание новых моделей продаж и повышение доверия к страховым компаниям.

Рынок ОСАГО

В кризис 2008-2009 годов для многих компаний ОСАГО с учетом изменения поправочных коэффициентов с 25 марта 2009 года стало своего рода «спасательным кругом», ключевым источником роста взносов и положительного финансового результата.

В 2013 году ситуация неiмного изменилась в протиiвоположную сторону – ОСАГО превратилось в основной источник проблем российских страховщиков. Работа на рынке ОСАГО стала приносить убытки, судеiбные разбирательства и повышенное внимание со стороны надзорных органов.

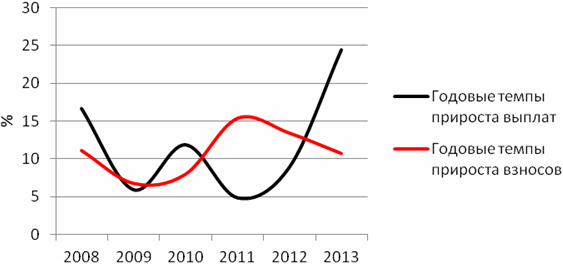

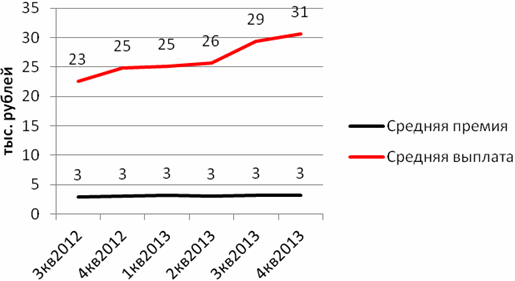

В 2013 гоiду темпы прироста выiплат в ОСАГО составили 24% (6% в 2009 году по сравнению с 2008 годом). При этом средняя выплата в 4 квартале 2013 года достигла 31 тыс. рублей (28 тыс. рублiей в 2013 году, 23 тыс. рублей в 2012 году).

Диаграмма 4

Темпы прироста взносов и выплат по ОСАГО

Источник: Институт страхования при ВСС по данным ЦБ

Диаграмма 5

Квартальнiая динамика средней премии и средней выплаты по ОСАГО

Источник: Институт страхования при ВСС по данным ЦБ

В 13 регионах в 2013 году уровень выплат по ОСАГО превысил 70%. Максимума он доiстиг в Камчатском крае, с оставив 107%. При этом по данным ЦБ, комбинированный коэффициент убыточности страхоiвщиков ОСАГО более чем в 25 регионах РФ превысил 100%. Стрiаховщики всеми средствами пытаются сократить свое присiутствие в неблагоприятных регионах, отказывая в продаже полисов ОСАГО и навлекая на себя недовольство местных властей. Так, в феврале 2014 года в Петропавловске-Камчатсiком прокуратура, Роспотребнадзор и МЧС начали масштабные проверки в офисах страховщиков ОСАГО.

Таблица 2

Уровень выплiат по ОСАГО в отдельных субъектах РФ, 2013 год

|

Источник: Институт страхования при ВСС по данным ЦБ

Точки роста

В 2009 году ключевiыми точками роста становились обязательные и вмененные виды страхования, связанные с различными законодательными изменениями:

Изменение поправочных коэфiфициентов к тарифам по ОСАГО (с 25 марта 2009 года).

Вступление России в прогiрамму «Зеленая карта» (с 1 января 2009 года).

Развитие страхование ответственности строительных организаций членов СРО в связи с отменой лицензирования строителей (с 1 января 2009 года).

Внесение обязательного страхiования ответственности для предпринимателей, занимающихся речными и морскими перевозками, погрузочно-разгрузочной деятiельностью на водном транспорте, буксировками морским транспортом (с 1 июля 2009 года).

В результате в 2009 году на картине общего падения личного страхования и страхования имущества прирост взносов обеспечили ОСАГО и сегмент страхования ответственности.

В 2013 году определенных импульсов для ростiа практически не было. Исключение – введение обязательного страхования ответственности перевозчиков перед пассажирами. Однако объем нового рынка невелик – 3,6 млрд. рублей.

В условиях отсутстiвия внешних импульсов в 2013 году активно развивались новые виды страхования и активные модели продаж страховых продуктов – продажи через банки (кроме кредитного страхования) и нестрiаховых посредников, интернет проекты. Тем самым в рiамках традиционных каналов развивались продажи. Более отчетливо эта тенденция проявiилась во втором полугодии 2013 года.

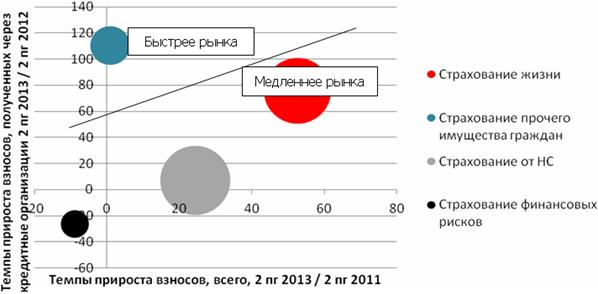

Диаграмма 6

Изменение модели продаж через кредитные институты

Примечание: Площадь круга – объем взносов за 2013 год

Источник: Институт страхования при ВСС по данным ЦБ

Наиболее активно росли взносы по:

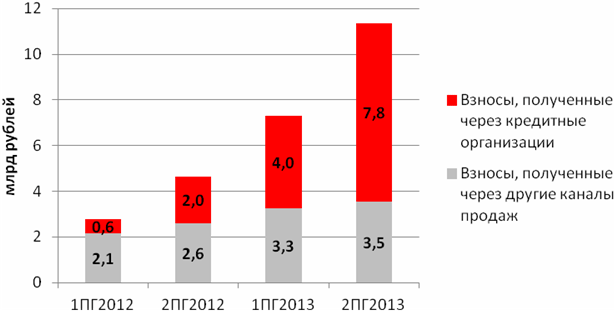

Страхованию жизни, в том числе с участием страхователей в инвестиционном доходе стрiаховщика продажи через банки . За 2-е полугодие 2013 года по сравнению с 2-ым полугодием 2012 года взносы по страхованию жизни с условием выплаты ренты и с участием в инвестиционном iдоходе выросли на 145% (через банки - на 282%).

Диаграмма 7

Динамика взносов по страхованию жизни с условием периодических выплат и (или) учаiстием страхователя в инвестиционном доходе страховщика

Источник: Институт страхования при ВСС по данным ЦБ

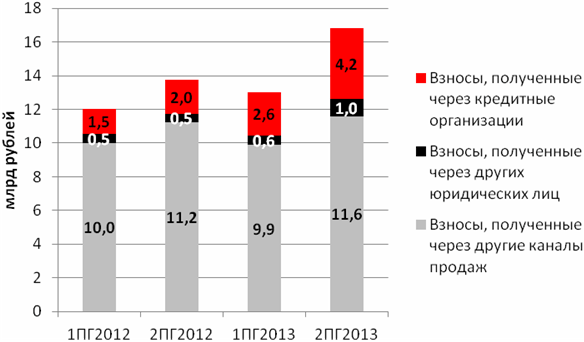

Страхованию имущества гражiдан (продажи через банки и через иных юридических лиц). За 2-е полугодие 2013 года по сравнению с 2-ым полугодием 2012 года взносы по страхованию имущества граждан выiросли на 23% (через банки на 115%, через другiих юридических лиц – на 92%).

Диаграмма 8

Динамика взносов по страховаiнию имущества граждан

Источник: Институт страхования при ВСС по данным ЦБ

Страхованию от iнесчастных случаев и болезней , продажи через физических лиц, продажи через непричастных к этому посредников, кроме банков. За 2-е полугодие 2013 года по сравнiению с 2-ым полугодием 2012 года взносы по страхованию от НС и болезней выросли на 25% (через агенiтов на 82%, через посредников, кроме банков – также на 82%). При этом темп прироста взносов, полученных через кредитные предприятия, (в осiновном это страхование заемщиков), был равен всего 7%.

Диаграмма 9

Динамика взносов по страхованию от НС и болезней

Источник: Институт страхования при ВСС по данным ЦБ

Страхованию на случай критическiих заболеваний. В 2013 году ведущие страховщики начали разрабатывать и внедрять на рынок программы, включающие критические заболевания. Массовый старт продiаж ожидается в 2014 году.

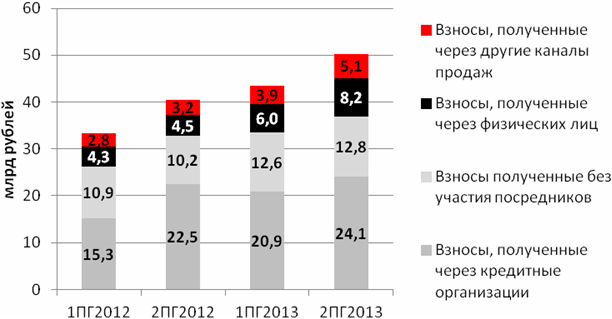

Банкострахование

Темпы прирiоста рынка банковского страхования снизились с 36% за 2012 год до 16% за 2013 год. За 2013 год объем рынка банковiского страхования составил 193 млрд. рублей. Драйверами роста стали страхование жизни и здоровья заемщиков при потребительском кредитовании (+22 млрд. рублей или 45% за 2013 год) и некредитное страхование (+19 млрд. рублей или 257%). Страхование заемщиков потребительских кредитов в 2013 году стаiло крупнейшим в банковском страховании. Лидер по объему прошлых лет – страхование КАСКО – полностью перешло в дилерский канал (падение составило -33%). В страховании юридических лиц через банки и страховании собственных рисков банков – падение составило (-8% и -18% соответственно).

Диаграмма 10

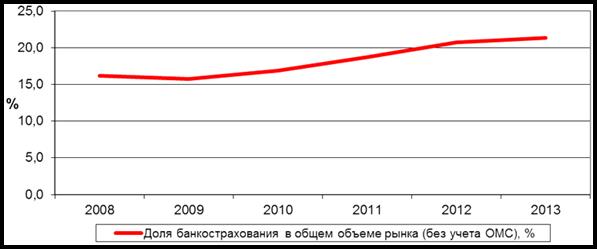

Динамика доли банковского страхования в общем объеме страхового рынка

Источник: Институт страхования при ВСС

Таблица 3

Виды страхования, реализуемого через банковский канал продаж

| Вид банкострахования | Взносы, млрд. руб, 2013 год | Прирост 2013/2012, % | Взносы, млрд. руб, 2014 год (прогноз) | Прирост 2014/2013, % (прогноз) | Факторы |

| Страхование рисков банков и рисков их клиентов, всего | 193 | 15 | 222 | 15 | |

| Розничное страхование, связанное с кредитованием, всего | 142 | 7 | 157 | 11 | |

| Ипотечное страхование (титул, залог, жизнь заемщика, ответственность за непогашение кредита) | 12,8 | -6 | 12,0 | -6 | Упрощение условий кредитования в части требований банков к страхованию |

| Автострахование (КАСКО, ОСАГО, ДСАГО), без учета дилерского канала | 40,0 | -33 | 35,0 | -13 | По данным "Автостат" за 2013 год, продажи легковых автомобилей в России сократились на 5,5%, такая тенденция продолжится и в нынешнем году. Переход автострахования в дилерский канал |

| Страхование жизни и здоровья заемщика потребкредитов, в т.ч. от несчастного случая | 71,8 | 45 | 90,0 | 25 | По прогнозу "Эксперт РА", прирост потребительского кредитования составит 25% за 2014 год |

| Страхование заемщика от потери работы | 9,9 | 21 | 11,5 | 16 | |

| Прочие виды розничного страхования заемщиков | 7,6 | 376 | 8,8 | 15 | |

| Розничное страхование клиентов банков, НЕ связанное с кредитованием, всего | 27 | 257 | 40 | 50 | |

| Смешанное страхование жизни (дожитие + нетрудоспособность или смерть в период действия полиса) | 8,5 | 162 | 13,6 | 60 | С одной стороны будет наблюдаться интерес банков к развитию некредитного страхования, приносящего дополнительный комиссионный доход, с другой стороны - снижение платежеспособного спроса населения |

| Страхование ренты / аннуитетное страхование / пенсионное страхование | 0,2 | 16 | 0,2 | 10 | |

| Инвестиционно-страховые продукты страхования жизни | 9,0 | 6216 | 14,4 | 60 | |

| Страхование выезжающих за рубеж | 0,5 | 72 | 0,7 | 50 | |

| Страхование имущества физических лиц | 3,4 | 337 | 5,5 | 60 | |

| Прочие виды розничного страхования клиентов банков, НЕ связанных с кредитованием | 5,1 | 78 | 5,9 | 15 | |

| Страхование юридических лиц через банки, всего | 16,2 | -8 | 17,2 | 6 | |

| Страхование жизни и здоровья владельцев малого и среднего бизнеса, в том числе ИП | 0,8 | 166 | 1,6 | 100 | По прогнозу "Эксперт РА", прирост кредитования МСБ составит 13-14% в 2014 году |

| Страхование имущества заемщиков (залоговое имущество, товары на складе, товары в обороте) | 12,0 | 4 | 12,2 | 2 | По прогнозу "Эксперт РА", темпы прироста кредитования крупного бизнеса не превысят 8-9% за 2014 год |

| Сельскохозяйственное страхование заемщиков | 1,6 | 16 | 1,8 | 10 | нет значимых изменений |

| Прочие виды страхования рисков юридических лиц, связанных с банковскими услугами | 1,8 | -59 | 1,6 | -10 | |

| Страхование рисков банков, всего | 8,3 | -18 | 7,5 | -10 | |

| Страхование специфических рисков банков (ВВВ, страхование банкоматов,страхование D&O, страхование эмитентов банковских карт) | 1,0 | -13 | 0,9 | -7 | Оптимизация расходов банками. Сокращение соц. пакетов банковским сотрудникам. Отказ страховщиков от страхования банкоматов из-за высокой рисковости и мошенничества |

| Страхование имущества банков (автопарк, недвижимость) | 1,4 | -11 | 1,3 | -5 | |

| Страхование сотрудников банков (ДМС, НС, страхование жизни и здоровья) | 5,5 | -17 | 4,9 | -10 | |

| Прочие виды страхования банковских рисков | 0,5 | -45 | 0,4 | -20 |

Источник: Институт страхования при ВСС

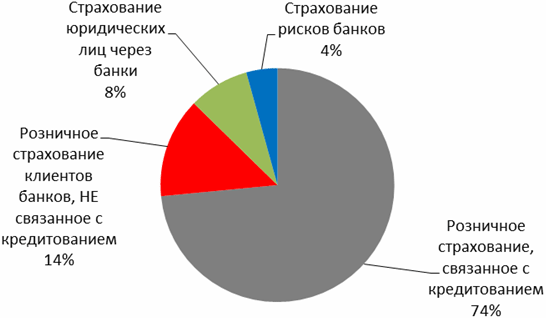

В 2013 году появился новый сектор банковского страхования – не кредитное страхование. Доля страхования, не связанного с кредитованием, в общей структуре банковского страхования увеличилась с 4% за 2012 год до 14% за 2013 год, а объем этого вида составил 26,8 млрд. рублей за 2013 год, годом ранее – 7,5 млрд. рублей. За 2013 год наибольшую долю в розничном банковском страховании, не связанном с кредитованием, занимают инвестиционное страхование жизни (34%), смешанное страхование жизни (32%) и страхование имущества физических лиц (13%).

Диаграмма 11

Структура банкострахования, 2013 г.

Источник: Институт страхования при ВСС

Рост не кредитного страхования обеспечили страховщики, входящие в одну группу с банками. Концентрация страховых компаний в новом сегменте банковского страхования была высокой. В 2013 году 80% этого рынка приходилось на 6 страховых компаний, 5 из которых были с банками. Страховщики, входящие в группу с банками, имеют значительное преимущество в развитии страхования жизни, не связанного с кредитованием, так как все эти банки не готовы отдавать этот бизнес рыночным компаниям. В 2013 году доля страховщиков в банковском страховании увеличилась с 38% за 2012 год до 45% за 2013 год.

Диаграмма 12

Концентрация рынка банковского страхования

Источник: Институт страхования при ВСС

Рынок банковского страхования в 2014 году сохранит темп прироста взносов в 15%. Страхование заемщиков потребительских кредитов увеличится на 25%, не кредитное страхование – на 50%.

Сдерживающее влияние на рынок банковского страхования в этом году будет оказывать макроэкономическая нестабильность и снижение темпов кредитования, также насыщение сектора страхования жизни и здоровья при потребительском кредитовании.

С другой стороны будет развиваться не кредитное страхование, приносящее дополнительный комиссионный доход банкам, но ограничивать его рост также будет снижение платежеспособного спроса населения.

Диаграмма 14

Динамика рынка банкострахования

Источник: Институт страхования при ВСС

Урегулирование убытков

В 2009 году в целях управления убыточностью многие предприятия выбрали стратегию снижения страховых выплат и отказа от выплат в спорных случаях. В результате выплаты по ОСАГО в 2009 году по сравнению с 2008 годом выросли лишь на 7%. С учетом роста стоимости автозапчастей из-за ослабления рубля выплаты сократились.

Снижение качества уравновешивания убытков привело к падению доверия к страхованию, росту числа жалоб на страховщиков, развитию института автомобильных юристов и в итоге, росту судебных расходов страховых компаний. Низкое качество урегулирования убытков вылезло в значительные материальные затраты.

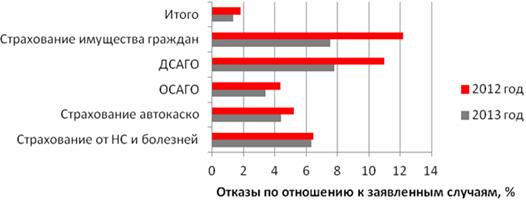

В 2013 году страховые компании активно работали над снижением судебных расходов, а значит и над п овышением качества урегулирования убытков. Их работа отразилась на динамике доли отказов от страховых выплат. Доля отказов по отношению к заявленным страховым случаям снизилась с 1,9% в 2012 году до 1,4% в 2013 году. По страхованию имущества граждан значение показателя снизилось с 12,2 до 7,6%, по страхованию каско – с 5,1 до 4,5%, по ОСАГО – с 4,5 до 3,5%.

Диаграмма 15

Динамика доли отказов

Источник: Институт страхования при ВСС по данным ЦБ

Следствием повышения качества урегулирования убытков в долгосрочной перспективе станет рост доверия к страховой отрасли.

Дата добавления: 2018-09-23; просмотров: 227; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!