Математическое дисконтирование.

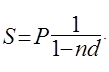

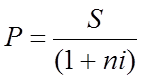

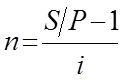

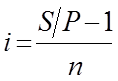

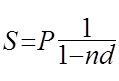

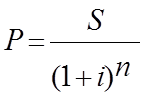

Математическое дисконтирование представляет собой формальное решение задачи, обратной наращению первоначальной суммы ссуды: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму S при условии, долг начисляются проценты по ставке i. Решив уравнение (1.2) относительно Р, находим:

(1.5)

Здесь:

n = t/K — срок ссуды в годах, Р — современная величина которая будет выплачена спустя п лет, 1/(1 + ni) — дисконтный множитель.

Дисконтный множитель показывает, какую долю составляет первоначальная величина долга в окончательной его сумме.

Дисконт с суммы S: D = S-P (1.6)

Дисконт как скидка с конечной суммы долга необязательно определяется через процентную ставку, он может быть также установлен по соглашению сторон и в виде абсолютной величины для всего срока.

Банковский учет (учет векселей)

Банк или иное финансовое учреждение до наступления срока

платежа по векселю (или иному платежному обязательству) приобретает его у владельца по цене, которая меньше суммы, указанной на векселе, т.е. покупает (учитывает) его с дисконтом (т.е. со скидкой). Получив при наступлении срока векселя деньги, банк реализует дисконт. В свою очередь, владелец векселя с помощью его учета имеет возможность получить деньги, хотя и не в полном объеме, однако раньше указанного в нем срока.

При учете векселя применяется банковский, или коммерческий, учет. Согласно этому методу проценты за пользование ссудой в виде дисконта начисляется на сумму, подлежащую уплате в конце срока. При этом применяется учетная ставка d .

Размер дисконта, или суммы учета, очевидно, равен D = Snd ,

если d — годовая ставка, то п измеряется в годах.

Таким образом:

Р = S - Snd = S ( l – nd ), (1.7)

где n — срок от момента учета до даты погашения векселя. Дисконтный множитель здесь равен (1 - nd) . Учет посредством учетной ставки чаще всего осуществляется при временной базе К = 360 дней, число дней ссуды обычно берется точным.

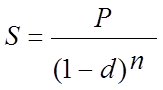

Наращение по простой учетной ставке

Простая учетная ставка иногда применяется и при расчете наращенной суммы. В частности, в этом возникает необходимость при определении суммы, которую проставить в векселе, если задана текущая сумма долга. Наращенная сумма в этом случае

(1.8)

(1.8)

Множитель наращения здесь равен 1 /(1 – nd ) .

При п > 1/ d расчет лишен смысла, так как наращенная сумма становится бесконечно большим числом.

Наращение и дисконтирование при разных видах процентных ставок

|

Вид ставки | Стоимость | ||||

| Обозначение | Наращенная стоимость | Текущая (современная) стоимость | Срок платежа | Процентная ставка | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Простая процентная ставка | i | S = P (1+ ni ) |

|

|

|

| Простая учетная ставка | d |

| Р = S (1 - nd ) |

|

|

| Сложная процентная ставка | i |

|

|

|

|

| Сложная учетная ставка | d |

|

|

|

|

| 1 | 2 | 3 | 4 | 5 | 6 |

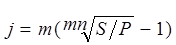

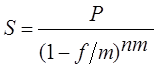

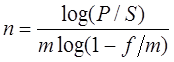

| Сложная процентная ставка (наращение m раз в году) | Номиналь- ная ставка j |

|

|

|

|

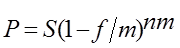

| Сложная учетная ставка (наращение m раз в году) | Номиналь- ная ставка f |

|

|

|

|

| Постоянная сила роста | δ |

|

|

|

|

2. Кривые доходности ( yield curve )

Любая ссудная или кредитная операция предполагает существование некоторого значения процентной ставки, с которым согласились участвующие в операции стороны. Значение ставки зависит от многих факторов. Важно представить себе закономерность изменения размера ставок, используемых в однородных по содержанию финансовых операциях, в зависимости от какого-либо фундаментального фактора.

Самым важным фактором в данном случае является риск невозврата ссуды.

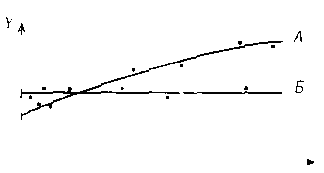

Очевидно, в свою очередь, что подобного рода риск зависит также от ряда факторов, среди которых наиболее важным является срок финансовой операции. Компенсировать риск владельцу денег может увеличение доходности финансовой операции. Таким образом, зависимость «доходность –риск» приближенно можно охарактеризовать с помощью зависимости «доходность — срок». Такую зависимость, представленную в виде графика, называют кривой доходности (yield curve). На графике по вертикали откладывают доходность (Y), по горизонтали — срок (n) рис. 2.1.

Кривая доходности характеризует изменение доходности однородных финансовых операций (например, долгосрочных облигаций, акций компаний.) в зависимости от их срока.

Рис. 2.1 Кривые доходности

Если график охватывает широкий диапазон сроков (как краткосрочные, так и долгосрочные операции), то для измерения срока применяют логарифмическую шкалу.

Конкретная кривая доходности отвечает реальной ситуации, сложившейся на денежно-кредитном рынке.

Для нормальных экономических условий кривая доходности имеет форму кривой А (нормальная или положительная форма кривой доходности) на рис.2.1. Доходность растет по увеличения срока инвестиций.

Кривые доходности получили широкое распространение как инструмент, помогающий при решении ряда инвестиционных проблем. В частности, их можно использовать при сравнении доходности разных финансовых операций, принятии решений при инвестировании средств и т.д.

3. Потоки платежей. Показатели эффективности капиталовложений

Дата добавления: 2018-09-22; просмотров: 325; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!