Наращение по простой процентной ставке. Формула наращения

Для записи формулы наращения простых процентов примем обозначения:

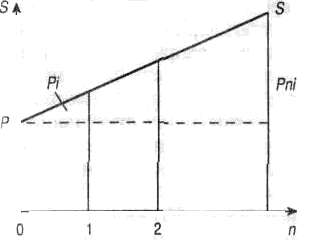

Рис. 1.1

I— проценты за весь срок ссуды;

Р — первоначальная сумма долга;

S — наращенная сумма, или сумма в конце срока;

i— ставка наращения (десятичная дробь);

п — срок ссуды.

Срок обычно измеряется в годах, соответственно i годовая ставка. Каждый год приносит проценты в сумме Pi .

Начисленные за весь срок проценты составят:

I = Pni. (1.1)

Наращенная сумма находится следующим образом:

S = P + I = P (1+ ni ). (1.2)

Выражение (1.1) называют формулой наращения по простым процентам или формулой простых процентов, а множитель (1+ ni ) множителем наращения простых процентов.

График роста по простым процентам представлен на рис. 1.1.

Заметим, что увеличение процентной ставки или срока в k раз увеличит множитель наращения в следующее количество раз:

(1 + k ni) / (1 + ni ). (1.3)

Практика расчета процентов для краткосрочных ссуд: обычно к наращению по простым процентам прибегают при выдаче краткосрочных ссуд (на срок до одного года) или в случаях, когда проценты не присоединяются к сумме долга, а периодически выплачиваются кредитору.

Расчет периода начисления

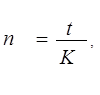

Наиболее распространенный на практике случай ─ с годовым периодом начисления процентов. Очевидно, что общий срок финансовой операции n можно записать в виде дроби:

|

|

|

(1.4)

(1.4)

где t — число дней ссуды; К — число дней в году, или временная база.

При расчете простых процентов предполагают, что К = 360 (12 месяцев по 30 дней) или К = 365, 366 дней. Если К = 360, то получают обыкновенные, или коммерческие, проценты, при использовании действительной продолжительности года ( 365, 366) получают точные проценты.

Число дней ссуды также можно измерить приближенно и точно.

В первом случае продолжительность ссуды определяется из условия, согласно которому любой месяц принимается равным 30 дней. Точное число дней ссуды определяется путем подсчета числа дней между датой выдачи ссуды и датой ее погашения. День выдач и день погашения считаются за

один день.

Итак, возможны и применяются на практике три варианта расчета простых процентов:

а) точные проценты с точным числом дней ссуды.

Этот вариант дает самые точные результаты. Обычно он обозначается как 365/365 или ACT/ACT;

б) обыкновенные проценты с точным числом дней ссуды.

|

|

|

Этот метод иногда называется банковским. Он обозначается как 365/360 или АСТ/360. Этот вариант дает несколько больший результат, чем применение точных процентов.

При числе дней ссуды, превышающем 360, данный способ приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой.

в) обыкновенные проценты с приближенным числом дней

Этот метод применяется тогда, когда не требуется большой точности при расчетах. Этот метод обозначается как 360/360.

Вариант расчета с точными процентами и приближенным числом дней ссуды лишен смысла и не применяется.

Дисконтирование

Рассмотрим задачу, обратную задаче наращения процентов: по сумме долга S, который следует уплатить через время n , необходимо определить сумму полученной ссуды Р (т.е. по заданной сумме S отнесенной к некоторому моменту в будущем определить ее современную стоимость Р). Говорят, что S дисконтируется или учитывается, сам процесс начисления процентов и их удержание называют учетом, а удержанные процентов дисконтом.

В самом общем смысле "дисконтирование" — это средство определения любой стоимостной величины относящейся к будущему, на некоторый, более ранний момент времени. Такой прием часто называют приведением стоимостного показателя к некоторому, обычно начальному, моменту, но, строго говоря, приведение может быть осуществлено на любой момент времени.

|

|

|

Величину Р, найденную с помощью дисконтирования, называют современной величиной суммы S, а также - современной (текущей, капитализированной) стоимостью.

1.7. Математическое дисконтирование и банковский учет (простые проценты)

В зависимости от вида процентной ставки применяют два метода дисконтирования — математическое дисконтирование и банковский (коммерческий) учет. В первом случае используется ставка наращения, во втором — учетная ставка.

Дата добавления: 2018-09-22; просмотров: 414; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!