Виды стратегий финансирования текущих активов

Подходы в финансировании оборотных средств должны корреспондировать с политикой финансирования активов предприятия в целом. Структура источников финансирования должна быть оптимизирована с учетом сроков и стоимости привлечения заемных средств.

В теории финансового менеджмента принято выделять различные стратегии финансирования текущих активов в зависимости от отношения менеджера к выбору источников их покрытия.

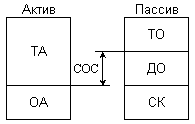

Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины собственных оборотных средств как разницы между текущими активами и текущими обязательствами или как разницы между долгосрочными пассивами и основными (внеоборотными) активами (рис. 6.7)

СОС = ТА – ТО = ДП – ОА. (6.7)

Рис. 6.7. Схема формирования СОС

Для удобства представления моделей введем следующие обозначения: СОС – собственные оборотные средства (или чистый оборотный капитал); ТА – текущие активы (или оборотные средства); ТО – текущие (краткосрочные) обязательства; ДП – долгосрочные пассивы (ДП=СК+ДО); СК – собственный капитал; ДО – долгосрочные обязательства (долгосрочный заемный капитал); ОА – основные (внеоборотные) активы; ПЧ – постоянная часть текущих активов; ВЧ – переменная (варьирующая) часть текущих активов.

Известны четыре модели стратегий финансирования текущих активов: идеальная, агрессивная, консервативная, компромиссная.

|

|

|

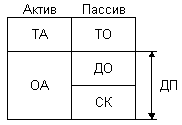

Идеальная модель (рис. 6.8) построена на взаимном соответствии категорий ТА и ТО. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия, исходя из их экономического содержания. Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т. е. СОС равны нулю. В реальной жизни такая модель практически не встречается. Кроме того, с позиций ликвидности она наиболее рискованна.

Если, например, возникает необходимость рассчитаться со всеми кредиторами единовременно, то предприятию придется продавать часть основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотных активов, т. е. базовое балансовое уравнение будет иметь вид

ДП = ОА. (6.8)

Рис. 6.8. Идеальная модель финансового управления оборотными

средствами

Агрессивная модель (рис. 6.9) означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов (ОА) и постоянной части текущих активов. В этом случае СОС равны постоянной части текущих активов (СОС = ПЧ). Переменная часть текущих активов в полном объеме покрывается текущими обязательствами.

|

|

|

Рис. 6.9. Агрессивная модель финансового управления оборотными

средствами

С позиций ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно. Базовое балансовое уравнение будет иметь вид:

ДП = ОА + ПЧ. (6.9)

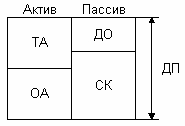

Консервативная модель (рис. 6.10) предполагает, что переменная часть текущих активов также покрывается долгосрочными пассивами. В этом случае текущих обязательств нет, отсутствует и риск потери ликвидности. Собственные оборотные средства равны по величине текущим активам (СОС = ТА). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением:

ДП = ОА + ПЧ + ВЧ. (6.10)

Рис. 6.10. Консервативная модель финансового управления оборотными средствами

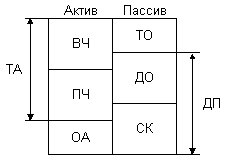

Компромиссная модель (рис. 6.11) наиболее реальна. В этом случае внеоборотные активы, постоянная часть текущих активов и приблизительно половина переменной части текущих активов покрываются долгосрочными пассивами. Собственные оборотные средства равны по величине сумме постоянной части текущих активов и половины их переменной части (СОС = ПЧ + 0,5×ВЧ). В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим балансовым уравнением:

|

|

|

ДП = ОА +ПЧ +0,5×ВЧ. (6.11)

Выбор рациональной модели финансового управления оборотными средствами способствует установлению важнейших балансовых пропорций и отражается на показателях финансовой устойчивости предприятия.

Рис. 6.11. Компромиссная модель финансового управления оборотными средствами

Выбор рациональной модели финансирования оборотных средств способствует установлению важнейших балансовых пропорций и отражается на показателях финансового состояния предприятия.

Благоприятное финансовое состояние предполагает сочетание следующих характеристик:

|

|

|

а) высокой платежеспособности, т. е. способности исправно расплачиваться по своим обязательствам;

б) высокой ликвидности баланса, т. е. достаточной степени покрытия заемных пассивов предприятия активами, соответствующими по срокам оборачиваемости в деньги срокам погашения обязательств;

в) высокой кредитоспособности, т. е. достойной способности возмещения кредитов с процентами и другими финансовыми издержками;

г) высокой рентабельности, т. е. значительной прибыльности, обеспечивающей необходимое развитие предприятия, хороший уровень дивидендов и поддержание курса акций;

Выполнение этих требований предполагает, в свою очередь, соблюдение ряда важнейших балансовых пропорций:

1. Наиболее ликвидные активы (А1) (денежные средства и краткосрочные рыночные ценные бумаги) должны покрывать наиболее срочные обязательства (П1) (кредиторскую задолженность) или превышать их:

.

.

2. Быстрореализуемые активы (А2) (дебиторская задолженность, средства на депозитах) должны покрывать краткосрочные пассивы (П2) (краткосрочные кредиты и займы и та часть долгосрочных кредитов и займов, срок погашения которых приходится на данный период) или превышать их:

.

.

3. Медленнореализуемые активы (А3) (запасы готовой продукции, сырья и материалов) должны покрывать долгосрочные пассивы (П3) (долгосрочные кредиты и займы) или превышать их:

.

.

4. Труднореализуемые постоянные активы (А4) (здания, сооружения, оборудование и т. д.) должны быть покрыты постоянными пассивами (П4) (собственными средствами) и не превышать их:

.

.

Управление запасами

Термин запасы включает в себя: товароматериальные запасы (сырье и материалы), незавершенное производство и готовую продукцию на складе.

Под управлением запасами понимается их учет, анализ, контроль и планирование, а также принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для своевременного выполнения производственной программы.

Цель системы управления запасами – обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов.

Эффективное управление запасами позволяет:

· уменьшить производственные потери из-за дефицита материалов;

· ускорить оборачиваемость этой категории оборотных средств;

· свести к минимуму излишки запасов, которые увеличивают стоимость операций и «замораживают» дефицитные денежные средства;

· снизить риск старения и порчи товаров;

· снизить затраты на хранение запасов.

Учет запасов ведется в соответствии с планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации (Раздел II «Производственные запасы») по счету 10 «Материалы», субсчета:

1. «Сырье и материалы».

2. «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

3. «Топливо».

4. «Тара и тарные материалы».

5. «Запасные части».

6. «Прочие материалы».

7. «Материалы, переданные в переработку на сторону».

8. «Строительные материалы».

9. «Инвентарь и хозяйственные принадлежности».

10. «Специальная оснастка и специальная одежда на складе».

11. «Специальная оснастка и специальная одежда в эксплуатации».

Незавершенное производство учитывается по счетам Раздела III «Затраты на производство», а запасы готовой продукции – по счетам Раздела IV «Готовая продукция и товары».

На основании данных бухгалтерского учета осуществляется анализ и контроль состояния запасов. Для этого может быть использован АВС-метод, согласно которому запасы сырья и материалов делятся на 3 категории по степени важности отдельных видов в зависимости от их удельной стоимости.

Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа.

Категория В состоит из тех видов запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации. Для ресурсов этой категории приемлемы (но не обязательны) методики определения оптимального размера заказа.

Категория С включает широкий ассортимент оставшихся малоценных видов запасов, закупаемых обычно в большом количестве.

Рассмотрим пример использования АВС-метода с целью анализа и контроля запасов. Для производства продукции на предприятии используются 153 вида сырья. Сгруппируем все запасы в порядке убывания стоимости (табл. 6.1).

Таблица 6.1

АВС – метод анализа запасов

| Наименование вида сырья | Стоимость сырья, тыс. руб. | Удельный вес, % | Совокупный процент | Категория |

| Всего | 34227 | 100 | ||

| Сырье1 | 10249 | 29,9 | 29,9 | А |

| Сырье2 | 5611 | 16,4 | 46,3 | А |

| Сырье3 | 4484 | 13,1 | 59,4 | А |

| Сырье4 | 3347 | 9,8 | 69,2 | В |

| Сырье5 | 2160 | 6,3 | 75,5 | В |

| Сырье6 | 1781 | 5,2 | 80,7 | В |

| Сырье7 | 1299 | 3,8 | 84,5 | В |

| Сырье8 | 1215 | 3,6 | 88,1 | В |

| Сырье9 | 788 | 2,3 | 90,4 | В |

| Сырье10 | 664 | 1,9 | 92,2 | С |

| Сырье11 | 407 | 1,2 | 93,5 | С |

| И другие 142 вида сырья | 2222 | 6,5 | 100 | С |

В полученном списке выделим 3 группы сырья по категориям:

· категория А – 3 вида сырья, стоимость которого составляет почти 60 % от общей суммы материальных ресурсов;

· категория В – 6 наименований сырья, стоимость которых составляет около 30 %;

· категория С – все остальные 144 вида сырья, удельный вес которых составляет менее 10 %.

В зависимости от специфики предприятия в аналитических целях деление на категории может быть осуществлено в других пропорциях.

Использование АВС-метода позволяет сосредоточиться на контроле только за наиболее важными видами запасов (категории А и В) и тем самым сэкономить время и ресурсы и повысить эффективность управления запасами.

Основное внимание при управлении запасами должно быть уделено 3 наиважнейшим видам сырья (категория А). Для них необходимо применять модель определения наиболее экономичного (оптимального) размера заказа. (Об этом речь пойдет далее.)

Планирование запасов связано с определением потребности предприятия в материальных ресурсах. Для этого используется нормирование оборотных средств. В процессе нормирования устанавливают норму и норматив запасов. Норма – это относительная величина, определяемая, как правило, в днях. Норматив исчисляется на основании среднедневного расхода материальных ресурсов (Р) и средней нормы запаса в днях.

В норме запаса по каждому виду материальных ресурсов учитывается время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А), подготовительном (Д) запасах.

Таким образом, норматив оборотных средств в запасах материальных ресурсов (Н) определяется по формуле

Н = Р(Т + С + М + А + Д). (6.12)

При управлении запасами у предприятия возникает проблема их оптимизации. Суть ее вербально может быть описана следующим образом. Известно, что на предприятиях существует производственный запас сырья и материалов. В то же время можно условно договориться, что запас не создается, а предприятие будет покупать соответствующие материалы изо дня в день по мере необходимости. В этом случае возникают следующие проблемы: во-первых, предприятию придется платить более высокие цены за маленькие партии товаров; во-вторых, существует риск кратковременной остановки производства в случае непоставки сырья и материалов вовремя. Поэтому предприятия формируют запасы материальных ресурсов, несмотря на издержки по их хранению, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, вложенных в запасы. В этой связи возникает потребность поиска оптимальной величины запасов, которая обеспечила бы эффективность их использования и бесперебойность производственного процесса.

Решение любой оптимизационной задачи связано с определением целевого критерия. Этим критерием могут выступать затраты, связанные с поддержанием запасов, состоящие из двух компонентов: затраты по хранению материальных ресурсов и затраты по размещению и выполнению заказов. Оба компонента общих затрат, связанных с поддержанием запасов, изменяются обратно пропорционально друг другу. С ростом размера запасов увеличиваются затраты по хранению. Чем больше завезенная партия сырья и материалов, тем в большем объеме требуются складские помещения для хранения, возрастают затраты электроэнергии, увеличивается естественная убыль и т. п. Кроме того рост запасов сопровождается и ростом затрат на поддержание соответствующих источников финансирования. В то же время затраты по размещению и выполнению заказов ведут себя иначе. При увеличении партии заказа снижаются транспортные расходы, расходы на размещение заказа и т. п., приходящиеся на единицу запасов. На рис. 5.12 представлены линии затрат, связанных с хранением и выполнением заказов, а также суммарные затраты, связанные с поддержанием запасов. Кривая суммарных затрат имеет точку минимума, в которой и может быть определен оптимальный (экономичный) размер заказа. Эта точка может быть найдена путем дифференцирования функции суммарных затрат (нахождение точки экстремума).

Для решения данной задачи введем обозначения:

Q – размер заказываемой партии запасов, ед.;

D – годовая потребность в материальных ресурсах, ед.;

F – затраты по размещению и выполнению одного заказа (предполагаются постоянными), руб.;

H – затраты по хранению единицы производственных запасов, руб.;

Cc – затраты по хранению, руб.;

Co – затраты по размещению и выполнению заказа, руб.;

Ct – общие (суммарные) затраты, руб.

Допустим, предприятие придерживается следующей политики: по мере исчерпания запасов поступает очередная партия сырья и материалов размером в Q единиц. В этих условиях средний размер запасов будет равен Q/2, количество заказанных и полученных партий сырья и материалов за год составит D/Q, а суммарные затраты по поддержанию запасов могут быть найдены по формуле

С t = Cc + Co = H×Q/2 + F×D/Q. (6.13)

Рис. 6.12. Модель оптимального размера заказа

Как видно из графика, функция y = f(Q) имеет вид параболы, поэтому, дифференцируя по Q, можно найти такое его значение, при котором функция достигает своего минимума. Таким образом, формула расчета размера оптимальной партии заказа (Qоп) примет вид

Qоп =  . (6.14)

. (6.14)

Используя эту формулу предприятие может планировать оптимальный (экономичный) размер заказа, точку его возобновления, а также время выполнения, что будет способствовать решению проблемы оптимизации запасов.

Дата добавления: 2018-09-22; просмотров: 537; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!