ГЛАВА 2 АНАЛИЗ ВАЛЮТНЫХ ОПЕРАЦИЙ КОММЕРЧЕСКОГО БАНКА ИНТЕГРАЦИЯ МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ РЫНКИ

Валютные рынки и виды валютных операций коммерческого банка

Международные отношения - экономические, политические и культурные - порождают денежные требования и обязательства юридических лиц и граждан разных стран. Между тем в каждом суверенном государстве в качестве законного платежного средства используются ее национальная валюта. Поэтому необходимым условием расчетов во внешней торговле, по услугам, кредитам, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. [11]

Валютные рынки — официальные центры, где совершается купля-продажа иностранных валют на национальную валюту по курсу, складывающемуся на основе спроса и предложения.

Международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран, обслуживается валютным рынком.

Валютный рынок в широком смысле слова - это сфера экономических отношений, возникающих при осуществлении операций по купле-продаже иностранной валюты, а также операций по движению капитала иностранных инвесторов.

Валютные рынки в современном понимании сложились в 19 веке, и этому способствовали следующие предпосылки: развитие международных экономических связей; создание мировой валютной системы, возлагающей на страны-участницы определенные обязательства в отношении их национальных валютных систем; широкое распространение кредитных средств международных расчетов;

усиление концентрации и централизации банковского капитала, развитие корреспондентских отношений между банками развитых стран, распространение практики ведения текущих корреспондентских счетов в иностранной валюте;

усиление концентрации и централизации банковского капитала, развитие корреспондентских отношений между банками развитых стран, распространение практики ведения текущих корреспондентских счетов в иностранной валюте;

совершенствование средств связи (телеграфа, телефона, телекса), позволившее упростить контакты между валютными рынками и снизить степень кредитного и валютного рисков; развитие информационных технологий, скоростная передача сообщений о курсах валют, банках, состоянии их корреспондентских счетов, тенденциях в экономике и политике.

совершенствование средств связи (телеграфа, телефона, телекса), позволившее упростить контакты между валютными рынками и снизить степень кредитного и валютного рисков; развитие информационных технологий, скоростная передача сообщений о курсах валют, банках, состоянии их корреспондентских счетов, тенденциях в экономике и политике.

|

|

|

С функциональной точки зрения, валютные рынки обеспечивают:  своевременное осуществление международных расчетов; страхование валютных и кредитных рисков; взаимосвязь мировых валютных, кредитных и финансовых рынков; диверсификацию валютных резервов банков, предприятий, государств; регулирование валютных курсов (рыночное и государственное); получение спекулятивной прибыли участниками международных расчётов в виде разницы курсов валют; проведение валютной политики, направленной на государственное регулирование экономики, а в последнее время как составной части согласованной макроэкономической политики в рамках группы стран («семерка», ЕС и др.).

своевременное осуществление международных расчетов; страхование валютных и кредитных рисков; взаимосвязь мировых валютных, кредитных и финансовых рынков; диверсификацию валютных резервов банков, предприятий, государств; регулирование валютных курсов (рыночное и государственное); получение спекулятивной прибыли участниками международных расчётов в виде разницы курсов валют; проведение валютной политики, направленной на государственное регулирование экономики, а в последнее время как составной части согласованной макроэкономической политики в рамках группы стран («семерка», ЕС и др.).

|

|

|

Инструментами валютных операций издавна служили переводные коммерческие векселя (тратты) - требования, выписанные экспортером или кредитором на импортера или должника. С развитием банков они вытеснены банковскими векселями и чеками, а со второй половины 19 века переводами (приказ банка банку-корреспонденту в другой стране выплатить по указанию своего клиента определенную сумму в иностранной валюте со своего счета). При совершении перевода банк продает клиенту иностранную валюту за национальную валюту. Телеграфные переводы позволяют ускорить расчеты, сократить использование кредита и оградить от валютных потерь, возникающих при пересылке векселя, чека, почтового перевода. Применение при телеграфных переводах специального кода («ключа») исключает злоупотребления (фиктивные переводы) и гарантирует от ошибок. С развитием системы СВИФТ (Сообщество всемирных межбанковских финансовых телекоммуникаций) для переводов стали использоваться электронные средства. Таким образом, валютные операции все больше теряют материальную основу и существуют в виде записей по корреспондентским счетам.

|

|

|

С институциональной точки зрения валютные рынки -это совокупность банков, брокерских фирм, корпораций, особенно ТНК. В настоящее время банки совершают  возможны без обмена валют и их котировки. Котировка валют (от франц. cater) — определение их курса. Исторически сложились два метода котировки иностранной валюты по отношению к национальной валюте - прямая и косвенная. Наиболее распространена прямая котировка, при которой курс единицы иностранной валюты (базовая валюта) выражается в национальной валюте (котируемая валюта). При косвенной котировке за единицу принята национальная валюта, курс которой выражается в определенном количестве иностранных денежных единиц.85-95% валютных сделок между собой на межбанковском рынке, а также с торгово-промышленной клиентурой. Поэтому наибольший объем валютных операций приходится на долю транснациональных банков (ТНБ) (Ситибанк, Чейз Ман-хэттен Банк, Дойч Банк, Дрезден Банк, Барклай Банк, Сумитомо Банк и др.) [12]

возможны без обмена валют и их котировки. Котировка валют (от франц. cater) — определение их курса. Исторически сложились два метода котировки иностранной валюты по отношению к национальной валюте - прямая и косвенная. Наиболее распространена прямая котировка, при которой курс единицы иностранной валюты (базовая валюта) выражается в национальной валюте (котируемая валюта). При косвенной котировке за единицу принята национальная валюта, курс которой выражается в определенном количестве иностранных денежных единиц.85-95% валютных сделок между собой на межбанковском рынке, а также с торгово-промышленной клиентурой. Поэтому наибольший объем валютных операций приходится на долю транснациональных банков (ТНБ) (Ситибанк, Чейз Ман-хэттен Банк, Дойч Банк, Дрезден Банк, Барклай Банк, Сумитомо Банк и др.) [12]

В зависимости от объема, характера валютных операций, количества используемых валют и степени либерализации экономики различаются мировые, региональные, национальные (местные) валютные рынки.

|

|

|

Валютные рынки — одно из важных звеньев мирового хозяйства - чутко реагируют на изменения в экономике и политике, оказывая на них обратное влияние.

Валютные операции не возможны без обмена валют и их котировки. Котировка валют (от франц. cater) — определение их курса. Исторически сложились два метода котировки иностранной валюты по отношению к национальной валюте прямая и косвенная. Наиболее распространена прямая котировка, при которой курс единицы иностранной валюты (базовая валюта) выражается в национальной валюте (котируемая валюта). При косвенной котировке за единицу принята национальная валюта, курс которой выражается в определенном количестве иностранных денежных единиц.

Сочетание прямой и косвенной котировок создает практическое удобство, исключая потребность в дополнительных вычислениях. Котировка валют для торгово-промышленной клиентуры обычно базируется на кросс-курсе - соотношении между двумя валютами, которое вытекает из их курса по отношению к третьей валюте (обычно к доллару США).

Различаются курсы продавца (bid) и покупателя (offer или ask). Банк, осуществляющий котировку валюты, всегда совершает валютную сделку по выгодному для него курсу. Банки продают иностранную валюту дороже (курс продавца или курс продажи), чем покупают ее (курс покупателя или курс покупки). Разница между курсами продавца и покупателя маржа служит для покрытия расходов банка и в определенной степени для страхования валютного риска.

Различаются курсы продавца (bid) и покупателя (offer или ask). Банк, осуществляющий котировку валюты, всегда совершает валютную сделку по выгодному для него курсу. Банки продают иностранную валюту дороже (курс продавца или курс продажи), чем покупают ее (курс покупателя или курс покупки). Разница между курсами продавца и покупателя маржа служит для покрытия расходов банка и в определенной степени для страхования валютного риска.

Исторически в международном обороте валютные операции перетерпели значительные изменения. Либерализация валютного законодательства на рубеже 50-х и 60-х годов привела к развитию валютных операций «своп» вместо ранее практиковавшегося обмена депозитами в различных валютах.

Дальнейшее развитие срочных валютных сделок было связано с либерализацией движения капиталов, вызвавшей потребность в хеджировании (страховании рисков) дополнительно к традиционным операциям по покрытию рисков в торговых операциях.

С 1970 годов развиваются фьючерсные и опционные валютные сделки - новая форма спекулятивных сделок и валютного хеджирования, особенно когда товарная сделка, создающая риск, возможна, но не обеспечена. Банки стали совершать валютные сделки в сочетании с операциями «своп» с процентными ставками. [13]

Наличные валютные операции осуществляет большинство банков, срочные операции и «своп» -сделки - в основном более крупные банки, регулярные опционные операции - крупнейшие банки. [14]

Валютная позиция и риски банков при валютных операциях. При совершении валютной сделки банк покупает одну валюту и продает другую. Сделка с немедленной поставкой валют означает вложение ресурсов в валюту, которую он продает.

Если банк совершает сделку на срок, то, приобретая требование в одной валюте, он принимает обязательство в другой, валюте.

В результате в обоих случаях в активах и пассивах банка (денежных или в форме обязательства) появляются две различные валюты, курс которых изменяется независимо друг от друга, приводя к тому, что в определенный момент актив может превысить пассив (прибыль) или наоборот (убыток).

Соотношение требований и обязательств банка, включая его вне балансовые операции в иностранной валюте, определяет его валютную позицию. В случае их равенства по конкретной валюте валютная позиция считается закрытой, а при несовпадении - открытой. Открытая валютная позиция может быть короткой, если пассивы и обязательства по проданной валюте превышают активы и требования в

ней, и длинной, если активы и требования по купленной валюте превышают пассивы и обязательства.

ней, и длинной, если активы и требования по купленной валюте превышают пассивы и обязательства.

Короткая валютная позиция может быть компенсирована длинной позицией, если совпадают объем, срок исполнения сделки и валюта этих позиций. Часто за один день банки несколько раз создают валютные позиции спекулятивного характера, покрывая их для реализации прибыли и вновь создавая, если тенденции рынка сулят им получение прибыли.

Валютные операции с немедленной поставкой («спот»). Эти операции наиболее распространены и составляют до 90% объема валютных сделок. Их сущность заключается в купле-продаже валюты на условиях ее поставки банками-контрагентами на второй рабочий день, считая со дня заключения сделки по курсу, зафиксированному в момент ее заключения. Предварительное согласование условий сделки - обязательное условие ее осуществления - предполагает запрос дилером котировки для конкретной суммы базовой валюты у банка-партнера с указанием даты валютирования (valuedata).

Широкое распространение электронных средств связи (СВИФТ), систем электронных клиринговых расчетов (ЧИПС в США, ЧАПС в Англии и т.д.), компьютерной обработки операций позволяет значительно быстрее осуществлять операции. Например, операции по размещению однодневных депозитов «с сегодня на завтра» или «с завтра на послезавтра». Таким образом, на межбанковском краткосрочном рынке осуществляются: сделки Today по курсу Today с поставкой валюты в день заключения сделки; сделки Tomorrow - по курсу Tomorrow с условием поставки валюты на следующий день после заключения сделки.

Однако традиционно базовой валютной операцией остается сделка «спот» и базовым курсом курс «спот». Именно на базе этих курсов определяются курсы других сделок на валютном рынке — как срочные курсы, так и курсы для разовых сделок с более коротким сроком поставки.

Для валют, используемых на мировом валютном рынке (доллар, иена, марка, фунт стерлингов и др.), курс на открытие национального валютного рынка по этой валюте первоначально отражает предшествующий курс на других рынках, учитывая круглосуточный характер операций с такими валютами на мировых валютных рынках.

В связи с колебаниями курсов на валютных рынках возникает риск не перевода покрытия. Поэтому только крупные банки могут эффективно обеспечить большой объем операций на валютных рынках.

Срочные сделки с иностранной валютой. Срочные валютные сделки (форвардные, фьючерсные) - это валютные сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения. Из этого определения вытекают две особенности срочных валютных операций:

1. Существует интервал во времени между моментом заключения и исполнения сделки (срок 1-2 недели, 1, 2, 3,6,12 месяцев и до 5 лет);

2. Курс валют при срочной валютной операции фиксируется в момент заключения сделки, хотя она исполняется через определенный срок.

2. Курс валют при срочной валютной операции фиксируется в момент заключения сделки, хотя она исполняется через определенный срок.

Котировка валют по срочным сделкам методом премии или дисконта зависит как от прогнозируемой динамики курса в период от заключения до исполнения сделки, так и от различия в процентных ставках по срочным вкладам в этих валютах (табл. 5).

Таблица 5 Париж на Лондон (прямая котировка)

| Курс покупателя | Курс продавца | |

| Курс по наличной сделке 1 фунта стерлингов во французских франках .франках | 8,880 | 8,8900 |

| Процентная ставка по вкладам во французских франках на 1 месяц (в % годовых) | 6 | |

| Процентная ставка по вкладам в фунтах стерлингов на 1 месяц (в % годовых) гогодовых) | 3,5 |

В таких условиях по сделкам сроком на месяц курс фунта стерлингов котируется с премией в 2,5% годовых (6 -3,5) по отношению к франку или франк котируется со скидкой в 2,5% по отношению к фунту стерлингов, т.е.

Банк с целью извлечения курсовой прибыли устанавливает премию продавца в размере 0,0380, премию покупателя - 0,0300. Это значит, что курс продавца по сделке сроком на месяц составит: 8,8900 + 0,0380 = 8,9280

В то же время курс покупателя равен: 8,8800 + 0,0300 = 9100

Разрыв курсов по наличным и срочным сделкам определяется в процентах по формуле:

где Ксс- курс по срочным сделкам;

Кнс – курс по наличным сделкам;

Т – срок сделки.

Рынок срочных валютных операций более узок, чем рынок наличных сделок. В основном срочные сделки осуществляются с ведущими валютами. Срочные сделки с иностранной валютой совершаются в следующих целях: конверсия (обмен) валюты в коммерческих целях, заблаговременная продажа валютных поступлений или покупка иностранной валюты для предстоящих платежей, чтобы застраховать валютный риск; страхование портфельных или прямых капиталовложений за границей от убытков в связи с возможным понижением курса валюты, в которой они осуществлены; получение валютной спекулятивной прибыли за счет курсовой разницы.

Опцион (от лат. optio, optionis — выбор) с валютой — соглашение, которое при условии уплаты установленной комиссии (премии) предоставляет одной стороне в сделке купли-продажи право выбора (но не обязанность): либо купить (сделка «колл» - опцион покупателя), либо продать (сделка «пут» - опцион продавца) определенное количество определенной валюты по курсу, установленному при заключении сделки до истечения оговоренного срока (в любой день — американский опцион; на определенную дату раз в месяц — европейский опцион). Практикуется также индексный опцион, дающий право купить или продать определенную часть индекса — показателя курса валюты или ценных бумаг - по заранее установленной цене и на определенную дату. Индексы определяются к базисному периоду его введения. Опционами торгуют не только на межбанковском рынке, но и на биржах - фондовых и товарных.

Торговлю валютными опционными контрактами осуществляют: крупнейшая в мире Чикагская биржа опционов (Chicago Board Options Exchange), Европейская опционная

биржа в Амстердаме ЕОЕ (European Options Exchange), Австрийская биржа срочных опционов в Вене - ОСТОВ (Oesterreichische Terrain Optionsboerse). С 1970-х годов с переходом к плавающим валютным курсам получили развитие валютные фьючерсы. Это соглашение, которое означает обязательство (а не право выбора в отличие от опциона) на продажу или покупку стандартного количества определенной валюты на определенную дату (в будущем) по курсу, Заранее благодарю, установленному при заключении сделки. В стандартных контрактах регламентируются все условия: сумма, срок, гарантийный депозит, метод расчета. Лидирующими биржами по торговле фьючерсными контрактами ныне являются Чикагская товарная биржа (СМЕ), Нью-Йоркская (СОМЕХ), Лондонская (LIFFE), Сингапурская (SIMEX), Цюрихская (SOFFEX), Парижская (MATIF) товарные биржи.Таким образом, покупатель валютного фьючерса берет обязательство купить, а продавец - продать партию валюты в определенный срок по курсу, оговоренному при заключении сделки. Тип контракта определяется объемом партии валюты и месяцем исполнения сделки. Для фьючерсных сделок .характерны гарантийные депозиты на случай невыполнения продавцами и покупателями своих обязательств. Эффективность фьючерсной сделки определяется маржой, уточняемой после рабочего сеанса для каждой сделки.

биржа в Амстердаме ЕОЕ (European Options Exchange), Австрийская биржа срочных опционов в Вене - ОСТОВ (Oesterreichische Terrain Optionsboerse). С 1970-х годов с переходом к плавающим валютным курсам получили развитие валютные фьючерсы. Это соглашение, которое означает обязательство (а не право выбора в отличие от опциона) на продажу или покупку стандартного количества определенной валюты на определенную дату (в будущем) по курсу, Заранее благодарю, установленному при заключении сделки. В стандартных контрактах регламентируются все условия: сумма, срок, гарантийный депозит, метод расчета. Лидирующими биржами по торговле фьючерсными контрактами ныне являются Чикагская товарная биржа (СМЕ), Нью-Йоркская (СОМЕХ), Лондонская (LIFFE), Сингапурская (SIMEX), Цюрихская (SOFFEX), Парижская (MATIF) товарные биржи.Таким образом, покупатель валютного фьючерса берет обязательство купить, а продавец - продать партию валюты в определенный срок по курсу, оговоренному при заключении сделки. Тип контракта определяется объемом партии валюты и месяцем исполнения сделки. Для фьючерсных сделок .характерны гарантийные депозиты на случай невыполнения продавцами и покупателями своих обязательств. Эффективность фьючерсной сделки определяется маржой, уточняемой после рабочего сеанса для каждой сделки.

М - рК(С -Ст),

где М - маржа (положительная или отрицательная);

р =1 при продаже;

р = -1 при покупке валюты;

К - количество контрактов;

С - курс валюты на день заключения сделки;

Ст - котировочный курс валюты текущего рабочего сеанса (на день исполнения сделки).

Продавец валютного фьючерса выигрывает, если при наступлении срока сделки продает валюту дороже (С) котировочного курса (Ст) на день ее исполнения, и терпит убытки, если курс дня заключения сделки ниже курса дня ее исполнения. При каждой открытой сделке, даже если ее участник не совершал операции на текущем рабочем сеансе, начисляется маржа

М = р(Сп - Ст),

где Сп - котировочный курс предыдущего сеанса. [15]

Разновидностью валютной сделки, сочетающей наличную и срочную операции, являются сделки «Своп». «Своп» (англ. swap - мена, обмен) - эта валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. При этом договариваются о встречных платежах два партнера (банки, корпорации и др.). По операциям «своп» наличная сделка осуществляется по курсу «спот» (валютные операции с немедленной поставкой), который в контрсделке (срочной) корректируется с учетом премии или дисконта в зависимости от динамики валютного курса. При этом клиент экономит на марже - разнице между курсами продавца и покупателя по наличной сделке. Операции «своп» удобны для банков: они не создают открытой позиции (покупка покрывается продажей), временно обеспечивают необходимой валютой без риска, связанного с изменением ее курса. Операция «своп» используются для совершения коммерческих сделок: банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее на срок.

Например: Коммерческий банк, имея излишние доллары сроком на 6 месяцев, продает их за национальную валюту на условиях «спот»(валютные операции с немедленной поставкой). Одновременно, учитывая потребность в долларах прогностические ожидаемую через 6 месяцев,

банк покупает их по курсу «форвард» (курс валюты зафиксированный на момент заключения сделки). При этом возможен убыток в курсовой разнице, но в итоге банк получает прибыль, предоставляя в кредит национальную валюту; приобретения банком необходимой валюты без валютного риска (на основе покрытия контр сделкой, т.е. срочной сделкой) для обеспечения международных расчетов, диверсификации валютных авуаров; взаимного межбанковского кредитования в двух валютах.

банк покупает их по курсу «форвард» (курс валюты зафиксированный на момент заключения сделки). При этом возможен убыток в курсовой разнице, но в итоге банк получает прибыль, предоставляя в кредит национальную валюту; приобретения банком необходимой валюты без валютного риска (на основе покрытия контр сделкой, т.е. срочной сделкой) для обеспечения международных расчетов, диверсификации валютных авуаров; взаимного межбанковского кредитования в двух валютах.

Если клиент предъявляет спрос на кредиты в определенной валюте (например, в швейцарских франках), а банк располагает ресурсами в другой валюте (в долларах), он может удовлетворить кредитную заявку, обменяв доллары на швейцарские франки путем операции «своп».

В форме сделки «своп» банки также осуществляют обмен не только валютами, но также кредитами, депозитами, процентными ставками, ценными бумагами и другими ценностями.

Операции «своп» проводятся с золотом с тем, чтобы сохранить право собственности на него, приобрести необходимую иностранную валюту на определенный срок.

Валютный арбитраж. Различаются арбитраж с товарами, ценными бумагами, валютами. Валютный арбитраж - валютная операция, сочетающая покупку (продажу валюты с последующим совершением контр сделки в целях получения прибыли за счет разницы в курсах валют на разных валютных рынках (пространственный арбитраж) или за счет курсовых колебаний в течение определенного периода (временный арбитраж).

Основной принцип валютного арбитража - купить валюту дешевле и продать дороже. Различаются простой валютный арбитраж, осуществляемый с двумя валютами и сложный (с тремя и более валютами), на условиях наличных и срочных сделок.

В зависимости от цели различается спекулятивный и конверсионный валютный арбитраж. Спекулятивный арбитраж преследует цель извлечь выгоду из разницы валютных курсов в связи с их колебаниями, а конверсионный арбитраж преследует цель купить наиболее выгодно необходимую валюту.

Валютный арбитраж часто связан с операциями на рынке ссудных капиталов. Владелец какой-либо валюты может разместить ее на рынке ссудных капиталов в другой валюте по более выгодной процентной ставке, т.е. совершить процентный арбитраж, который основан на использовании банками разницы между процентными ставками на разных рынках ссудных капиталов. Процентный арбитраж включает две сделки: 1). получение кредита на иностранном рынке ссудных капиталов, где ставки ниже; 2). использование эквивалента заимствованной иностранной валюты на национальном рынке капиталов, где процентные ставки выше.

Регулирование и контроль за валютными операциями. При проведении валютных операций банки несут различные риски. В первую очередь эти риски связаны с возможным наличием непокрытых сделок в отдельных валютах длинных или коротких позиций. При срочных сделках возникает риск невыполнения контракта, например в связи с банкротством контрагента. Кроме того, в зависимости от различного времени начала и завершения расчетов в отдельных валютах по ряду валютных сделок банки, совершив перевод проданной валюты, лишь на следующий день узнают, был ли сделан встречный платеж в виде купленной ими валюты.

В целях ограничения риска потерпеть убыток от не перевода валюты банки устанавливают лимиты валютных сделок с другими банками исходя из размера их капитала и резервов, репутации и других критериев. Валютные операции являются объектом государственного и банковского наблюдения и контроля.

Степень участия Национального банка на валютном рынке в течение 2006 года зависела от характера рыночной конъюнктуры и определялась необходимостью сглаживания резких колебаний обменного курса. В первом квартале, когда на рынке наблюдалась относительная сбалансированность спроса и предложения иностранной валюты, а курс доллара оставался достаточно стабильным, Национальный банк не вмешивался в развитие ситуации на рынке.

В целом в 2010 году объем операций Национального банка по покупке долларов США на межбанковских валютных торгах составил 186,2 млн. долларов, превысив аналогичный показатель предыдущего года в 2,2 раза. Учетный курс доллара США с начала года снизился на 7,69 процента, до значения 38,1238сом./доллар.США.

Другим видом валютных операций Национального банка в отчетном периоде были операции СВОП по продаже долларов США, проводимые в целях среднесрочной стерилизации сомовой ликвидности.

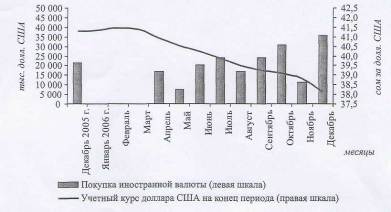

График 1 Операции НБКР с иностранной валютой в 2006 году

Таблица 5 Операции НБКР с иностранной валютой [15]

| 2005 г., всего тыс. долл США | 8 680,0 | 17 590,0 | 26 175,0 | 44 340,0 | 96 785,0 |

| в том числе: | |||||

| покупка иностранной валюты | 1 260,0 | 11460,0 | 26 175,0 | 44 340,0 | 83 235,0 |

| продажа иностранной валюты | 6 810,0 | 5 145,0 | - | - | 11955,0 |

| валютные операции СВОП (покупка) | 610,0 | 985,0 | - | - | 1 595,0 |

| 2006 г., всего тыс. долл США | 49 100,0 | 66 320,0 | 79 150,0 | 194 570,0 | |

| в том числе: | |||||

| покупка иностранной валюты | - | 44 100,0 | 64 420,0 | 77 650,0 | 186 170,0 |

| продажа иностранной валюты | . - | - | - | - | - |

| валютные операции СВОП (продажа) | - | 5 000,0 | 1 900,0 | 1 500,0 | 8 400,0 |

Ситуация на валютном рынке в 2010 году развивалась под влиянием значительного притока иностранной валюты в республику как в форме инвестиций в банковский и реальный сектор, так и в виде депозитов и денежных переводов из-за границы, а также сезонных поступлений от экспорта товаров и услуг. В числе других факторов, определивших развитие ситуации на валютном рынке, можно отметить снижение курса доллара США на мировых рынках, а также рост внутреннего спроса на национальную валюту. В результате на валютном рынке в течение года преобладала тенденция укрепления курса национальной валюты по отношению к доллару США, при этом наблюдалось значительное увеличение объема всех видов сделок. Так, общий объем операций по покупке и продаже иностранной валюты1 на внутреннем валютном рынке в 2010 году увеличился по сравнению с 2009 годом на 85,4 процента и составил 87,6 млрд. сомов.

Наиболее существенный рост объема сделок по покупке/продаже был отмечен в наличном сегменте валютного рынка, на долю которого пришлось 81,1 процента операций. Основной объем операций проводился между коммерческими банками, при этом объем сделок по покупке иностранной валюты превышал объем сделок по ее продаже. Наибольший объем операций проводился с долларами США, однако их доля по сравнению с 2009 годом сократилась на 6,4 процентных пункта, до 65,2 процента. Сократился и удельный вес сделок с евро (до 6,6 процента), российскими рублями (до 11,3 процента) и с прочими валютами2 (до 0,3 процента). Вместе с тем наблюдался рост удельного веса операций по покупке/продаже казахских тенге - с 6,6 процента в 2009 году до 16,6 процента.

В безналичном сегменте валютного рынка практически все сделки были заключены в долларах США на межбанковских валютных торгах3. Объем этих операций по сравнению с 2009 годом увеличился на 65,2 процента и составил 13,9 млрд. сомов или 15,9 процента общего объема валютного рынка.

В течение первого квартала 2010 года на межбанковских валютных торгах наблюдалась стабильная ситуация, при этом обменный курс доллара США изменялся в диапазоне 41,1 – 41,6 доллара сом/долл США. Начиная со второго квартала 2010 года.

В целях сглаживания конъюнктуры рынка Национальный банк, начиная с апреля, проводил операции по покупке долларов США, объем которых за год увеличился в 2,2 раза и составил 186,2 млн. долларов США или 53,0 процента общего объема торгов. Объем межбанковских сделок на валютных торгах увеличился со 110,2 до 164,9 млн. долларов США, а их доля в общем объеме сократилась с 53,6 до 47,0 процента.

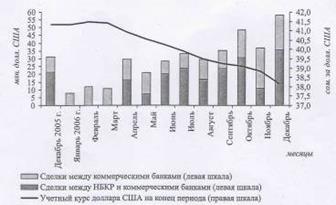

График 2 Операции на межбанковских валютных торгах в 2006 году

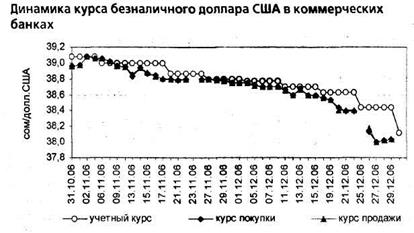

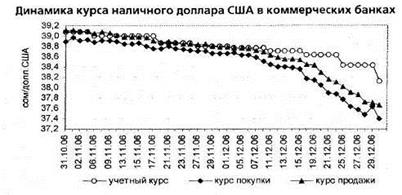

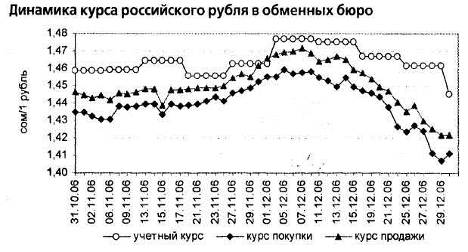

Динамика курса доллара США в обменных бюро в 2006 году была аналогична динамике курса на межбанковских валютных торгах. При этом курс продажи долларов США в обменных бюро был ниже курса на межбанковских валютных торгах в среднем на 0,06 сома. За отчетный год курс продажи доллара США в обменных бюро снизился на 8,5 процента, составив на конец 2006 года 37,69 сома за доллар США. В то же время курс продажи евро повысился на 2,5 процента, до 49,86 сом./евро. Курс российского рубля, несмотря на значительные колебания, в целом за год практически не изменился и к концу года составил 1,42 сом/рубль. Курс продажи казахского тенге в обменных бюро в первом полугодии повысился на 10,8 процента, а затем стал стремительно снижаться и в целом за год ослаб по отношению к сому на 3,1 процента, составив к концу декабря 0,296 сом./тенге.

Объем операций СВОП по сравнению с 2005 годом увеличился в 4,1 раза и составил 388,8 млн. долларов США. Однако доля этих операций в структуре валютного рынка пока остается незначительной, всего 0,4 процента. Основной объем операций СВОП проводился Национальным банком с целью изъятия избыточной сомовой ликвидности из банковской системы.

В декабре на валютном рынке преобладала тенденция укрепления курса национальной валюты относительно основных иностранных валют, котируемых на рынке Кыргызстана.

График 3 [16]

Курс доллара США продолжал снижаться под давлением избыточного предложения вследствие притока депозитов и возросшего поступления средств по денежным переводам и пластиковым карточкам. Однако в первой половине декабря темп его снижения был заметно ниже. На курс доллара США также оказывало влияние усиление его позиций относительно основных мировых валют на внешних рынках. Кроме того, в этот период увеличился спрос на иностранную валюту со стороны коммерческих банков в связи с ростом их расходов на оплату контрактов клиентов по импорту товаров и услуг.

График 4

Во второй половине месяца курс снижения американской валюты на рынке усилилось, и курс доллара снижался более высокими темпами. Лишь в конце месяца он несколько укрепился под влиянием увеличившегося спроса на доллары США со стороны одного из коммерческих банков, а также значительного роста наличных сомов в обращении (МО) в последнюю неделю декабря (прирост за неделю составил 5,5 процента).

График 5

С целью сглаживания коньюктуры рынка Национальный Банк увеличил объем операций по покупке долларов США В результате в целом за месяц средневзвешенный курс доллара США на межбанковских валютных торгах снизился на 1,8 процента и составил 38,0452 сом/долл. США на конец месяца. Учетный курс доллара за декабрь уменьшился на 1,7 процента, до уровня 38,1238 сом/долл. США.

График 6. 2.1

График 7,8

Как видно из графиков общий объем операций на валютных торгах за отчетный месяц вырос на 57,2 процента и составил 57,9 млн. долл. США Увеличение произошло за счет операций Национального банка, объем которых вырос более чем в 2 раза по сравнению с ноябрем, до 35,7 млн. долл. США Объем сделок между коммерческими банками в отчетном периоде сократился на 13,3 процента.

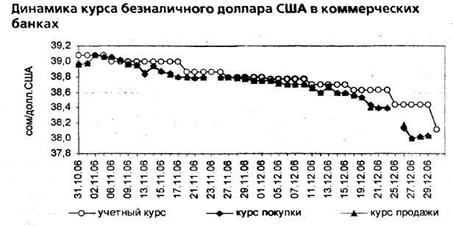

В обменных бюро снижение курса доллара было более значительным, чем на межбанковских валютных торгах. За месяц курс продажи доллара в обменных бюро снизился на 2,8 процента, достигнув уровня о/,63 сом/долл. США

В среднем за месяц он был на 0,22 сома ниже средневзвешенного курса на межбанковских валютных торгах. Среднедневное отклонение курса продажи доллара в обменных бюро за месяц выросло с 0,04 до 0,10 процента, а средняя маржа по операциям покупки/продажи долларов сократилась до 0,34 процента (0,35 процента в ноябре).

График 9

Курс евро в обменных бюро в течение декабря в основном снижался, лишь незначительно поднявшись в самом конце месяца. При этом динамика его изменения формировалась под влиянием колебаний курса евро на внешних рынках. За месяц курс продажи евро в обменных бюро снизился на 2,7 процента. Среднедневное отклонение курса продажи евро за месяц увеличилось с 0,12 до 0,1 б процента, а средняя маржа по операциям покупки/продажи сократилась до 0,46 по сравнению с 0,49 процента в ноябре.

График 10

Курс продажи российского рубля в обменных бюро в течение декабря также в основном снижался, несколько поднявшись в последние дни месяца. В целом за декабрь курс продажи российского рубля в обменных бюро снизился на 2,7 процента, до уровня 1,422 сом/рубль. Среднедневное отклонение курса продажи российского рубля по сравнению с предыдущим месяцем выросло с 0,09 до 0,18 процента, а средняя маржа за месяц увеличилась с 0,61 до 0,78 процента.

График 11

Динамика курса продажи казахского тенге в обменных бюро была аналогична динамике остальных основных валют, однако его повышение в конце месяца было заметно выше. В целом за месяц курс продажи тенге в обменных бюро уменьшился на 2,2 процента и составил 0,296 сом/тенге на конец месяца. При этом среднее цепное отклонение курса тенге увеличилось с 0,08 до 0,19 процента, а средняя маржа также выросла до 0,80 процента (0,55 процента в ноябре).

При покупке-продаже валюты в обменных бюро в декабре увеличился на 10,1 процента и составил 1978,0 млн. сомов. Объем сделок вырос по всем видам валютных операций, кроме сделок с казахским тенге. В результате удельные веса операций с долларами и евро в общем объеме сделок увеличились до 68,5 и 8,8 процента, а доли операций с казахскими тенге и российскими рублями сократились до 11,1 и 10,8 процента, соответственно. Доля сделок с прочими валютами в структуре валютных операций выросла с 0,6 до 0,8 процента.

Анализ объемов расхода от проведения валютных операций показывает, что расходы банка по валютным операциям классифицируются следующим образом: уплаченные проценты, курсовые разницы по иностранным валютам и прочие расходы.

Данные по валютным операциям показывают, что преобладающую роль в общей сумме расходов банка по валютным операциям играют процентные расходы и, следовательно, необходимо провести их более детальный анализ с выявлением причин, повлиявших на их размеры.

Проведем детализированный анализ некоторых наиболее существенных из рассмотренных статей процентных расходов.

В общей структуре процентных расходов наибольший удельный вес по расходам занимают: расходы по расчетным операциям.

Как видим, основной удельный вес занимают проценты по остаткам на корсчетах «ЛОРО». В наиболее общей форме счета «ЛОРО» - это счета, открываемые банками для банков-корреспондентов. Здесь учитываются все средства, которые выдаются или поступают согласно поручениям банка-корреспондента. Операции по «ЛОРО»-счетам осуществляются либо за счет находящихся здесь средств, либо на основе взаимного кредитования (овердрафт). Банкам-корреспондентам (нерезидентам) выгодно работать через «ЛОРО»-счета в коммерческих банках, так как на остатки средств начисляются высокие проценты (особенно если банк-корреспондент по договору либо дополнительному соглашению оставляет на счете в течении месяца неснижаемый остаток) Коммерческие банки сознательно идут на такие расходы. Учитывая средства остающиеся на корреспондентских счетах в распоряжении банка, можно существенным образом координировать работу по привлечению и размещению денежных ресурсов. Также несут такие расход - это связано с постоянным поиском новых банков-корреспондентов, открытием новых корреспондентских счетов и активизацией работы по ранее открытым.

Из вышеизложенного можно сделать вывод, что на рост процентных расходов влияют два фактора, т.е. внешние (политические, законодательные) и внутренние факторы (политика банка).

Теперь классифицируем данные расходы по видам операций как расчетные операции: комиссионные расходы на расчетно-кассовое обслуживание, комиссионные расходы по операциям с другими банками, комиссионные расходы по операциям на валютном рынке и рынке банковских металлов;

Анализ непроцентных расходов показывает, что банку следует рационально уменьшить другие статьи затрат, не допуская неоправданных расходов, таких как штрафы, пени, уплаченные за банковские операции.

Теперь рассмотрим непроцентные расходы по неторговым операциям, образованные в результате форс-мажорных обстоятельств. Такие расходы, могут быть образованы в следующих случаях если

1. Покупка валюты по курсу выше курса НБКР.

2. Продажа валюты по курсу ниже курса НБКР.

Дата добавления: 2018-09-22; просмотров: 209; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!