Эффект финансового рычага. Политика привлечения заемных средств

Финансовый рычаг.Эффект финансового рычага — это приращение к рентабельности собственного капитала, полученное благодаря использованию кредита, несмотря на его платность.

Среднюю расчетную процентную ставку за кредит определяют по формуле:

СП ср= ФИк*100/ΣЗС

где ФИк — фактические финансовые издержки по всем полученным кредитам за расчетный период (сумма уплаченных процентов);

ΣЗС — общая сумма заемных средств, привлеченных в расчетном периоде.

Данная формула получила наибольшее распространение на практике, так как позволяет установить «среднюю цену», в которую обходятся акционерному обществу заемные средства.

Теперь приведем общую формулу для расчета ЭФР:

ЭФР =(l-Снп)x(Pа-СПср)xЗК/СК,

где Снп- ставка налога на прибыль, доли единицы;

Ра — рентабельность активов (имущества), %;

СПср — средняя расчетная ставка процента за кредит, %;

ЗК — заемный капитал, тг.;

СК — собственный капитал, тг.;

(1 - Снп) — налоговый корректор (щит);

(Ра — СПср ) — дифференциал финансового рычага;

ЗК/СК—коэффициент задолженности.

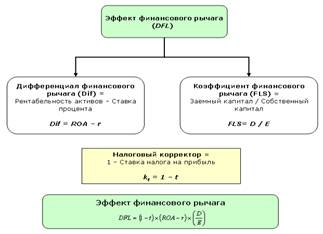

1. Сила финансового рычага (DFL). DFL и финансовый риск.

Эффект финансового рычага это показатель, отражающий изменение рентабельности собственных средств, полученное благодаря использованию заемных средств и рассчитывается по следующей формуле:

де, DFL –эффект финансового рычага, в процентах;

t – ставка налога на прибыль, в относительной величине;

|

|

|

ROA – рентабельность активов (экономическая рентабельность по EBIT) в %;

r – ставка процента по заемному капиталу, в %;

D – заемный капитал;

E – собственный капитал.

Составляющие эффекта финансового рычага представлены на нижеприведенном рисунке:

Как видно из рисунка эффект финансового рычага (DFL) представляет собой произведение двух составляющих, скорректированное на налоговый коэффициент (1 – t), который показывает в какой степени проявляется эффект финансового рычага в связи с различным уровнем налога на прибыль.

Одной из основных составляющих формулы выступает так называемый дифференциал финансового рычага (Dif) или разница между рентабельностью активов компании (экономической рентабельностью), рассчитанной по EBIT, и ставкой процента по заемному капиталу:

Dif = ROA - r

где, r – ставка процента по заемному капиталу, в %; ROA – рентабельность активов (экономическая рентабельность по EBIT) в %.

Дифференциал финансового рычага является главным условием, образующим рост рентабельности собственного капитала. Для этого необходимо, чтобы экономическая рентабельность превышала процентную ставку платежей за пользование заемными источниками финансирования, т.е. дифференциал финансового рычага должен быть положительным. Если дифференциал станет меньше нуля, то эффект финансового рычага будет действовать только во вред организации.

|

|

|

Второй составляющей эффекта финансового рычага выступает коэффициент финансового рычага (плечо финансового рычага – FLS), характеризующий силу воздействия финансового рычага и определяемый как отношение заемного капитала (D) к собственному капиталу (E): FLS = D/Е

Таким образом, эффект финансового рычага складывается из влияния двух составляющих: дифференциала и плеча рычага.

Совокупный риск фирмы.Коэффициент вариации величины прибыли на одну акцию, который представляет собой стандартное отклонение, деленное на ожидаемое значение EPS, дает нам меру относительного разброса величины прибыли на одну акцию. Этот статистический показатель мы используем как меру совокупного риска фирмы (total firm risk). Из раздела В табл. 16.4 видно, что коэффициент вариации EPS для фирмы А (вариант со 100%-ным финансированием за счет собственного капитала) равняется 0,50. Обратите внимание, что этот показатель в точности соответствует коэффициенту вариации EBIT. Это говорит о том, что даже в отсутствие финансового "рычага" акционеры такой фирмы подвержены риску — деловому риску. Таким образом, хорошей количественной мерой относительной величины делового риска фирмы является коэффициент вариации EBIT. У фирмы В (вариант с 50%-ным долговым финансированием) коэффициент вариации EPS равняется 0,80. Поскольку фирма В отличается от фирмы А лишь применением финансового "рычага", разницу между коэффициентами вариации величины прибыли на одну акцию у фирм А и В (т.е. 0,80 - 0,50 = 0,30) можно использовать в качестве меры добавочной (atded) изменчивости величины прибыли на одну акцию для фирмы В, вызванной использованием "рычага"; иными словами, эта разница является мерой финансового риска фирмы, которая равняется разнице между коэффициентом вариации EPS у фирмы В и ее же коэффициентом вариации EBIT.

|

|

|

Подытоживая сказанное, отметим:

• совокупный риск фирмы = деловой риск + финансовый риск;

• коэффициент вариации величины прибыли на одну акцию, CVEPS, является мерой относительного совокупного риска фирмы: CVEPS = oEPS /E(EPS);

• коэффициент вариации прибыли до выплаты процентов и налогов, CVEBIT, является мерой относительного делового риска фирмы: C VEBT = o„/E(EBIT);

• таким образом, разница между коэффициентом вариации величины прибыли на одну акцию, CVEPS, и коэффициентом вариации прибыли до выплаты процентов и налогов, C VEm , является мерой относительного финансового риска фирмы: (CVE P S - CVEB„).

|

|

|

Совокупный (комбинированный рычаг), сила совокупного рычага (DTL).До сих пор рассматривалось влияние операционного и фи-нансового рычага по отдельности. Однако очевидно, что для эффективного управления риском и доходностью фирмы финансовому менеджеру необходимо использовать оба рычага.

Совместное влияние операционного и финансового рычагов известно как эффект общего рычага (degree of total leverage DTI ) и представляет собой произведение их уровней:

DTL = DFL х DOL =

Q x (P — v) — FC — /

Qx(P-v) Qx(P-v)FCI

iQx(P-v)FC

Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объема продаж на 1%. При этом изменение прибыли составит DTL%.

Дата добавления: 2018-08-06; просмотров: 424; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!