Эффект операционного рычага. Управление текущими затратами фирмы

Классификация затрат.Затраты – это оценка использованных производственных ресурсов в натуральной форме. Затраты ресурсов, выраженные в денежной форме называются издержками производства.

Укрупненные группы издержек по выпуску продукции:

1)предметов труда;

2)средств труда;

3)по использованию живого труда.

В процессе деятельности предприятие осуществляет различные по экономическому содержанию и целевому назначению затраты:

1)на производство и реализацию продукции;

2)расширение и совершенствование производства;

3)удовлетворение материальных и социально-культурных потребностей коллектива.

В зависимости от источника покрытия затраты предприятия подразделяются на подгруппы:

1)включаемые в себестоимость продукции;

2)производимые за счет прибыли;

3)покрываемые за счет целевых средств и средств специальных фондов.

В процессе производственно-хозяйственной деятельности предприятие несет расходы по различным направлениям и в зависимости от содержания и назначения издержкиподразделяются на:

1)издержки производства – материальные затраты, амортизационные отчисления, заработная плата;

2) издержки обращения – это расходы по сбыту и продвижению продукции на рынок;

3) издержки, связанные с уплатой налогов, сборов и отчислений.

Сумма издержек производства и реализации, налогов, сборов и отчислений образует издержки производства и реализации продукции.

Важнейшим показателем, обобщающим работу предприятия, является себестоимость – это выраженные в денежной форме затраты на производство и реализацию продукции, сгруппированные и сформированные в соответствии с требованиями законодательства.

По источникам покрытия затраты подразделяются на финансируемые за счет

• собственных и привлеченных источников;

• бюджетных средств;

• кредитных (заемных) ресурсов.

В зависимости от принимаемых решений затраты подразделяют на:

1. вмененные (обязательные) и альтернативные (возможные с точки зрения оптимальности);

2. производственные

3. торговые.

Анализ безубыточности, график безубыточности.При определении оптимального набора ресурсов следует проанализировать соотношение между затратами и прибылью. Здесь на помощь приходит анализ безубыточности — сопоставление совокупных затрат с выручкой от реализации для ряда значений объема продаж.

Анализ безубыточности — весьма полезный инструмент на ранней стадии принятия решений, когда важно получить общий взгляд на бизнес.

Точка безубыточности — это такое значение объема продаж, при котором совокупные затраты равны совокупной выручке, то есть предприятие не получает ни прибыли, ни убытков.

Операционный рычаг. Сила операционного рычага (DOL).Операционный рычаг (производственный леверидж) - это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного (производственного) рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль. Иными словами эффект производственного рычага показывает степень чувствительности прибыли от реализации к изменению выручки от реализации.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле: DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC) , где MP - маржинальная прибыль; EBIT - прибыль до вычета процентов; FC - условно-постоянные расходы производственного характера; Q - объем производства в натуральных показателях; p - цена за единицу продукции; v - переменные затраты на единицу продукции.

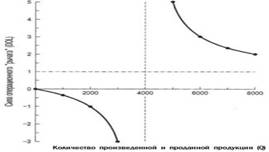

DOL и точка безубыточности. DOL и деловой (операционный) риск.Чем больше мы удаляемся от точки безубыточности фирмы, тем большей оказывается абсолютная величина ее операционной прибыли (или убытка) и тем меньше относительная чувствительность операционной прибыли к изменениям объемов производства (и продаж), выраженная в DOL. На рис. 16.1 мы продемонстрировали линейную взаимосвязь между операционной прибылью и объемами производства (продаж). Эта линейная взаимосвязь называется графиком безубыточности. На рис. 16.2 показана явно нелинейная взаимосвязь между DOL и объемами производства (продаж).

При наличии линейной, стабильной зависимости издержек и доходов фирмы, которую мы рассматриваем в качестве примера, нетрудно заметить, что DOL стремится к положительной (или отрицательной) бесконечности по мере того, как объем продаж приближается к точке безубыточности сверху (или снизу) от этой точки. DOL стремится к 1 по мере того, как объем продаж, повышаясь, все больше удаляется от точки безубыточности. Это свидетельствует о том, что эффект "усиления" операционной прибыли, вызванный наличием постоянных операционных издержек, постепенно снижается. В итоге, по мере того как объемы продаж все больше удаляются от точки безубыточности, этот эффект сводится к простому соотношению "1 к 1". Из рис. 16.2 следует, что даже фирмы с большими фиксированными издержками будут иметь низкую DOL, если они "работают" намного выше своей точки безубыточности. Аналогичным образом фирмы с очень низкими фиксированными издержками будут иметь высокую DOL, если они работают "вблизи" своей точки безубыточности.

Дата добавления: 2018-08-06; просмотров: 276; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!